Giới thiệu tổng quan, phân tích chiến lược đầu tư và hướng dẫn thủ tục pháp lý chi tiết cho khách hàng quan tâm đến sản phẩm nhà liền kề trong quần thể phát triển đô thị tại khu vực Cổ Loa — Đông Anh. Bài viết này được xây dựng với góc nhìn chuyên nghiệp, cung cấp thông tin về bảng giá tham khảo, các chính sách bán hàng, hỗ trợ tài chính, lộ trình bàn giao, quy trình thủ tục và những lưu ý pháp lý cần thiết để khách hàng ra quyết định đầu tư hoặc an cư. Nếu quý khách cần tư vấn trực tiếp, vui lòng liên hệ qua:

- Website chính: VinHomes-Land.vn

- Chuyên trang phân tích: Datnenvendo.com.vn

- Hotline Trưởng Phòng: 038.945.7777

- Hotline: 085.818.1111 — 033.486.1111

- Email hỗ trợ 24/7: [email protected]

Mục lục

- Tổng quan dự án

- Vị trí và liên kết vùng

- Thiết kế, mặt bằng và tiêu chuẩn hoàn thiện

- Bảng giá chi tiết

- Chính sách bán hàng và ưu đãi

- Hỗ trợ tài chính và mẫu tính vay

- Phân tích thị trường & chiến lược đầu tư

- Quy trình mua bán và thủ tục pháp lý

- Câu hỏi thường gặp (FAQ)

- Kết luận và liên hệ

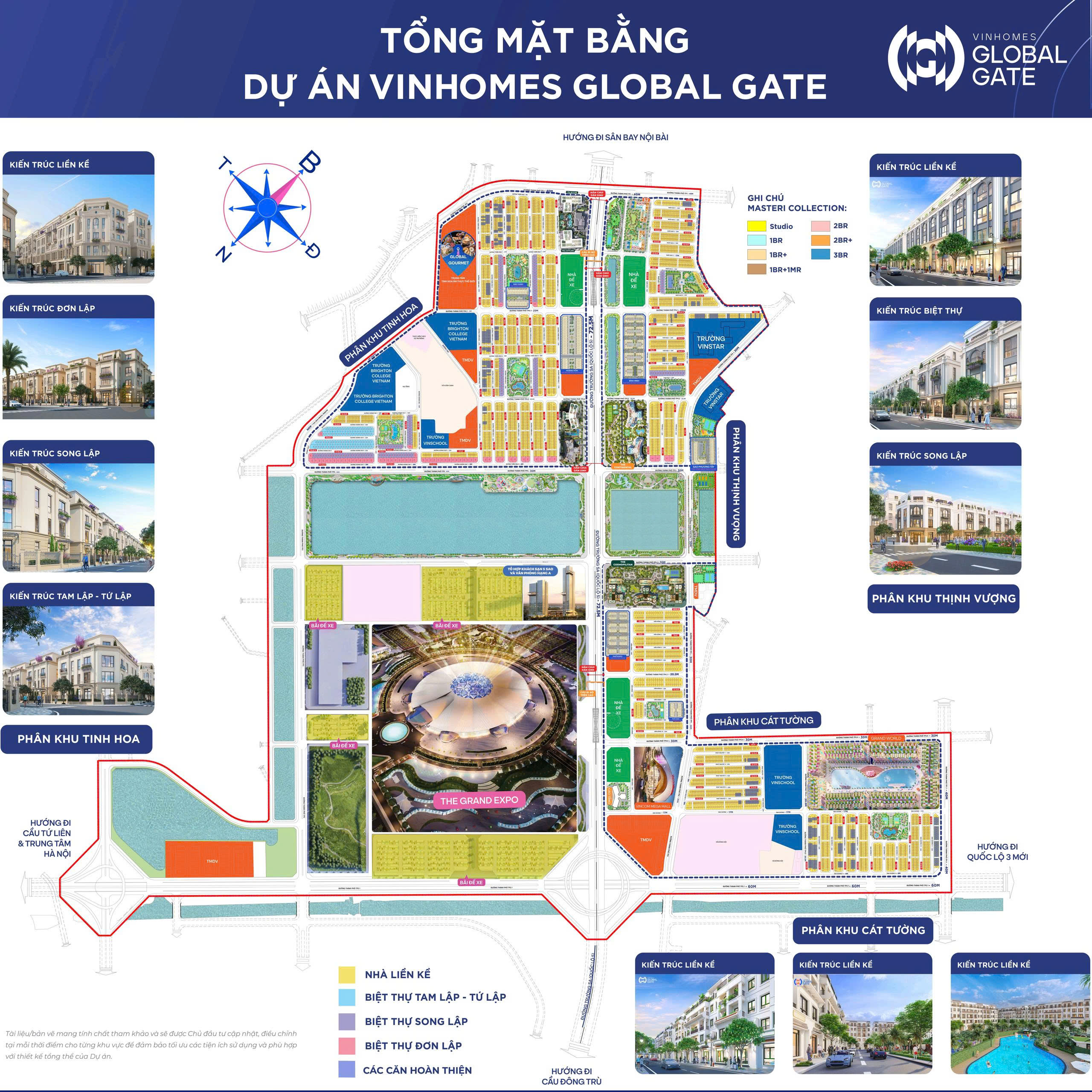

Tổng quan về Liền kề Tinh Hoa TN13-48

Sản phẩm thuộc phân khúc nhà liền kề trong một khu đô thị quy mô, phát triển theo tiêu chuẩn hiện đại, hướng tới đối tượng khách hàng muốn sở hữu nhà ở liền kề trong môi trường tiện ích hoàn thiện. Dự án kết hợp yếu tố kiến trúc truyền thống Việt Nam và phong cách hiện đại, tối ưu hóa công năng sử dụng cho gia đình đa thế hệ hoặc đầu tư cho thuê/resale.

Đặc điểm nổi bật:

- Hệ thống hạ tầng đồng bộ: đường nội bộ, vỉa hè, cây xanh, hệ thống cấp nước, điện ngầm, xử lý nước thải và an ninh 24/7.

- Mật độ xây dựng hợp lý, diện tích sân vườn và khoảng lùi theo tiêu chuẩn liền kề cao cấp.

- Tiện ích nội khu: trường học, trung tâm thương mại, khu thể thao, công viên, khu sinh hoạt cộng đồng.

- Chủ đầu tư có kinh nghiệm phát triển dự án đô thị, cam kết bàn giao đúng tiến độ và đảm bảo pháp lý minh bạch.

Lưu ý cho khách mua:

- Trước khi ký hợp đồng, khách hàng nên kiểm tra hồ sơ pháp lý, bản vẽ kỹ thuật, biên bản quy hoạch, cũng như các điều khoản bảo hành, thời gian bàn giao, và chi phí chung cư/thuộc tính (nếu có).

- Với mục đích đầu tư, khách hàng cần cân nhắc dòng tiền, thời gian cắt lãi, và các chi phí phát sinh khi chuyển nhượng về sau.

Vị trí và liên kết vùng (Phân tích vị trí TN13-48)

Vị trí đóng vai trò quyết định đến giá trị và tính thanh khoản của sản phẩm. Khu liền kề TN13-48 hưởng lợi từ vị trí dễ kết nối với trung tâm hành chính, trục giao thông chiến lược và các hạ tầng tương lai của khu vực Đông Anh — Cổ Loa.

Điểm kết nối chính:

- Gần các trục giao thông lớn kết nối Hà Nội: Quốc lộ, đường Vành đai, cầu nối qua sông Hồng.

- Tiếp cận hệ thống trường học, bệnh viện, trung tâm thương mại trong bán kính hợp lý.

- Khu vực đang trong giai đoạn phát triển đô thị mạnh mẽ, nhiều dự án hạ tầng được triển khai, tạo lực kéo về tăng giá trung — dài hạn.

Tham khảo thêm các phân tích khu vực:

- Thông tin chi tiết khu vực: Bất Động Sản Sóc Sơn

- Phân tích thị trường Đông Anh: Bất Động Sản Đông Anh

- Góc nhìn tổng quan thị trường Thủ đô: Bất Động Sản Hà Nội

- Thông tin quần thể và dự án liên quan: VinHomes Cổ Loa

Phân tích vi mô cho vị trí TN13-48:

- Tiếp giáp các tuyến đường nội khu lớn, tạo thuận lợi cho lưu thông hàng ngày và tiếp cận dịch vụ.

- Hướng nhà, tầm nhìn, và cấu trúc mặt bằng ảnh hưởng trực tiếp tới giá trị từng căn. Khách hàng nên cân nhắc yếu tố này khi lựa chọn căn cụ thể.

Thiết kế, mặt bằng và tiêu chuẩn hoàn thiện

Thiết kế liền kề tập trung vào yếu tố tiện nghi và khả năng tùy biến không gian, phù hợp cho cả mục tiêu an cư và đầu tư cho thuê. Các tiêu chuẩn hoàn thiện thường bao gồm:

- Khung kết cấu bê tông cốt thép, tường xây, sàn bê tông, hệ mái theo thiết kế kiến trúc tổng thể.

- Hoàn thiện cơ bản: trát sơn, lát gạch nền, hệ thống điện nước sơ bộ, cửa chính và cửa sổ đạt tiêu chuẩn.

- Hoàn thiện cao cấp (tùy chọn): bố trí bếp hoàn chỉnh, thiết bị vệ sinh cao cấp, hệ thống điều hòa, tủ âm tường, hoàn thiện sân vườn.

Mặt bằng điển hình:

- Dãy liền kề gồm 3–5 tầng, diện tích mặt sàn linh hoạt (ví dụ 75m2, 90m2, 120m2), chiều rộng mặt tiền thường 5–7m.

- Tầng 1: gara/tiệm + phòng khách + bếp + sân sau nhỏ.

- Tầng 2/3: phòng ngủ, phòng sinh hoạt chung, ban công.

- Tầng tum: phòng thờ, sân phơi, sân vườn trên cao (nếu có).

Khuyến nghị khi chọn căn:

- Ưu tiên căn có khoảng lùi, sân trước rộng để tăng tiện ích và giá trị khi bán lại.

- Kiểm tra hướng nhà theo phong thủy và tính thoáng sáng, đặc biệt ở phòng khách và phòng ngủ chính.

Bảng giá Liền kề Tinh Hoa TN13-48 — chi tiết và phân tích

Dưới đây là bảng giá tham khảo (dành cho mục đích phân tích). Giá thực tế có thể thay đổi theo thời điểm, chính sách bán hàng và chương trình khuyến mãi của chủ đầu tư. Mọi thông tin chi tiết xin liên hệ bộ phận kinh doanh để cập nhật bảng giá chính thức.

| Loại căn | Diện tích (m2) | Tiêu chuẩn hoàn thiện | Giá bán dự kiến (VNĐ) | Ghi chú |

|---|---|---|---|---|

| Liền kề A | 75 | Hoàn thiện cơ bản | 7.500.000.000 – 9.000.000.000 | Giá tham khảo |

| Liền kề B | 90 | Hoàn thiện cơ bản | 9.000.000.000 – 11.500.000.000 | Góc/đón nắng tốt |

| Liền kề C | 100 | Hoàn thiện cơ bản | 10.500.000.000 – 13.000.000.000 | Mặt tiền rộng |

| Liền kề D | 120 | Hoàn thiện cơ bản | 12.000.000.000 – 16.000.000.000 | Diện tích lớn, phù hợp đầu tư cho thuê |

| Liền kề hoàn thiện cao cấp | 90–120 | Full nội thất cao cấp | 13.000.000.000 – 18.000.000.000 | Giá phụ thuộc nội thất |

Ghi chú:

- Giá trên là giá tham khảo, có thể thay đổi theo vị trí căn, hướng, vị trí mặt tiền, tầm nhìn, và các yếu tố khác.

- Phí bảo trì, thuế chuyển nhượng, lệ phí trước bạ, và các chi phí hành chính chưa bao gồm trong giá bán.

Trong bảng trên, mức giá áp dụng cho Liền kề Tinh Hoa TN13-48 được phân theo diện tích, tiêu chuẩn hoàn thiện và vị trí căn nhằm giúp khách hàng dễ so sánh và lựa chọn. Để biết "giá căn TN13-48" chính xác theo mã căn cụ thể, vui lòng cung cấp mã căn cho bộ phận kinh doanh để cập nhật giá hiện hành.

Chính sách bán hàng Liền kề Tinh Hoa TN13-48

Chính sách bán hàng chi tiết quyết định khả năng tiếp cận dòng tiền và chi phí thực tế cho người mua. Dưới đây là mô tả chính sách mẫu thường áp dụng cho các dự án quy mô; chính sách chính thức sẽ được đề cập trong tài liệu hợp đồng mua bán.

- Tiền đặt chỗ / giữ căn

- Phí đặt chỗ ban đầu: 100.000.000 VNĐ (tùy theo giai đoạn có thể thay đổi).

- Thời hạn giữ chỗ: 3–7 ngày để hoàn tất đặt cọc chính thức.

- Đặt cọc và ký hợp đồng

- Đặt cọc ký hợp đồng mua bán: 10% giá trị hợp đồng (bao gồm phí đặt chỗ nếu đã nộp).

- Ký hợp đồng công chứng trong vòng 30–45 ngày kể từ ngày đặt cọc.

- Lịch thanh toán tiêu chuẩn (mẫu)

- Đợt 1: Đặt cọc 100.000.000 VNĐ (khi chọn căn).

- Đợt 2: 10% khi ký HĐMB trong vòng 30–45 ngày.

- Đợt 3: 20% khi hoàn thành phần thô (thời gian theo tiến độ).

- Đợt 4: 30% khi hoàn thiện nội thất cơ bản hoặc trước bàn giao.

- Đợt 5: 35% + Phí bảo trì khi bàn giao Giấy CNQSDĐ (sổ đỏ) hoặc theo thỏa thuận.

- Ưu đãi thanh toán sớm

- Thanh toán nhanh một lần (TTTT) có thể được chiết khấu 4% – 8% tùy thời điểm và điều khoản.

- Ưu đãi lãi suất ngân hàng hoặc hỗ trợ phí hồ sơ cho khách hàng vay qua ngân hàng liên kết.

- Chính sách cho nhà đầu tư & ưu đãi chuyển nhượng

- Khuyến mãi theo đợt (tặng nội thất, miễn phí 1 năm quản lý, hoặc chiết khấu % theo giá bán).

- Hỗ trợ liên kết kênh bán lại, môi giới, và tư vấn định giá chuyển nhượng khi cần.

- Bảo hành và hậu mãi

- Bảo hành công trình: 1–5 năm tùy hạng mục (thường 12 tháng cho phần hoàn thiện).

- Chủ đầu tư chịu trách nhiệm khắc phục lỗi kỹ thuật phát sinh trong thời gian bảo hành.

Lưu ý pháp lý:

- Tất cả điều khoản chi tiết (phí đặt chỗ, điều kiện hủy, quyền lợi, thời hạn bàn giao, điều kiện bàn giao sổ đỏ) phải có trong Hợp đồng mua bán và phụ lục kèm theo.

- Khách hàng cần rà soát các điều khoản phạt chậm thanh toán và điều khoản bồi thường nếu có.

Hỗ trợ tài chính cho Liền kề Tinh Hoa TN13-48

Hầu hết khách hàng mua nhà liền kề hiện nay sử dụng gói hỗ trợ vay từ ngân hàng. Dưới đây là mô tả các phương án vay và ví dụ minh họa.

- Các dạng vay phổ biến

- Vay mua nhà trả góp: thời hạn 10–25 năm, lãi suất cố định hoặc thả nổi.

- Vay theo tiến độ thanh toán: ngân hàng giải ngân theo tiến độ dự án.

- Vay hỗ trợ lãi suất: chương trình ngân hàng liên kết có thể hỗ trợ lãi suất ưu đãi 6–12 tháng đầu.

- Điều kiện vay cơ bản

- Hồ sơ chứng minh thu nhập, quy trình thẩm định tín dụng.

- Tài sản đảm bảo: chính căn mua hoặc tài sản khác.

- Tỷ lệ cho vay so với giá trị căn (LTV): thường 60%–80% tùy ngân hàng và năng lực khách hàng.

- Ví dụ minh họa (tính nhanh)

Giả sử mua căn liền kề có giá 10.000.000.000 VNĐ, khách hàng vay 70% (7.000.000.000 VNĐ) trong 20 năm, lãi suất cố định 8%/năm (đơn giản hóa).

- Khoản vay: 7.000.000.000 VNĐ

- Thời hạn: 20 năm (240 tháng)

- Lãi suất: 8%/năm (giả định)

Thanh toán hàng tháng (ước tính theo công thức trả góp đều):

- Khoản trả hàng tháng ≈ 58.712.000 VNĐ

Tổng chi phí lãi sau 20 năm ≈ 7.090.880.000 VNĐ (ước tính). Đây là con số tham khảo; lãi suất thực tế sẽ thay đổi theo thời điểm và chương trình ngân hàng.

- Lời khuyên tài chính

- So sánh nhiều ngân hàng để có lãi suất và phí tốt nhất.

- Xem xét khả năng trả nợ trong các kịch bản lãi suất tăng.

- Tận dụng ưu đãi thanh toán sớm nếu có nguồn vốn nhàn rỗi nhằm giảm chi phí lãi vay.

Phân tích thị trường & chiến lược đầu tư

- Tiềm năng tăng giá

- Khu vực Đông Anh — Cổ Loa đang nhận đầu tư hạ tầng lớn, tạo lực kéo tăng trưởng BĐS. Những sản phẩm liền kề có vị trí tốt thường giữ giá và tăng dần theo thời gian.

- Giá trị bất động sản chịu ảnh hưởng bởi hạ tầng giao thông, phát triển kinh tế vùng, và chính sách quản lý đô thị.

- Thanh khoản và đối tượng mua

- Liền kề hướng tới gia đình cần không gian xanh, trường học và dịch vụ xung quanh, nên có tính thanh khoản tốt trong phân khúc khách hàng thực.

- Dành cho nhà đầu tư: ưu tiên chọn căn có mặt tiền đẹp, vị trí gần tiện ích, dễ cho thuê hoặc chuyển nhượng.

- Chiến lược mua

- Mua để cho thuê: ưu tiên căn diện tích vừa phải (75–90m2), thiết kế tối ưu cho việc bố trí phòng cho thuê hoặc ở gia đình.

- Mua để lướt sóng: cần canh thời điểm mở bán đợt đầu hoặc chính sách ưu đãi tốt, song luôn cân nhắc rủi ro thanh khoản và chi phí chuyển nhượng.

- Mua để tích lũy tài sản: chọn căn có vị trí ổn định, hướng tốt, không quá chú ý tới lướt giá ngắn hạn.

- Phân tích rủi ro

- Rủi ro pháp lý (quy hoạch, phê duyệt sổ đỏ chậm) — kiểm tra hồ sơ pháp lý kỹ.

- Rủi ro thị trường (tăng cung cùng phân khúc) — theo dõi dự án mới lân cận.

- Rủi ro tài chính cá nhân (khả năng trả nợ, lãi suất thả nổi) — lập kế hoạch dòng tiền an toàn.

Quy trình mua bán và thủ tục pháp lý

Để giao dịch an toàn, minh bạch, tuân thủ pháp luật, khách hàng cần thực hiện theo quy trình tham khảo dưới đây:

- Tìm hiểu và lựa chọn căn

- Khảo sát thực địa, kiểm tra mặt bằng, hướng, vị trí lô.

- Xem hồ sơ pháp lý của chủ đầu tư và giấy tờ liên quan.

- Đặt cọc giữ chỗ

- Thỏa thuận điều khoản đặt cọc, nhận biên lai đặt cọc từ chủ đầu tư.

- Nộp tiền đặt chỗ theo quy định và nhận giấy xác nhận giữ chỗ.

- Ký hợp đồng mua bán (HĐMB)

- Kiểm tra kỹ HĐMB, phụ lục kỹ thuật, tiêu chuẩn bàn giao, tiến độ thanh toán và điều khoản phạt.

- Ký HĐMB tại văn phòng chủ đầu tư hoặc văn phòng công chứng khi có yêu cầu.

- Thanh toán theo tiến độ

- Thực hiện thanh toán theo lịch đã thỏa thuận.

- Lưu giữ biên lai, chứng từ thanh toán để đối chiếu.

- Bàn giao và nghiệm thu

- Chủ đầu tư bàn giao theo tiến độ; khách hàng nghiệm thu theo bản vẽ kỹ thuật, tiêu chuẩn hoàn thiện.

- Lập biên bản bàn giao, danh sách khắc phục (nếu có).

- Chuyển nhượng và cấp Giấy CNQSDĐ (sổ đỏ)

- Sau khi hoàn thiện, chủ đầu tư thực hiện thủ tục cấp Giấy CNQSDĐ (nếu cam kết).

- Thực hiện thủ tục sang tên, nộp thuế, lệ phí theo quy định khi chuyển nhượng.

- Lưu ý pháp lý chi tiết

- Yêu cầu chủ đầu tư cung cấp: giấy phép xây dựng, quyết định phê duyệt dự án, bản vẽ quy hoạch, chứng nhận quyền sử dụng đất (nếu đã có), biên bản nghiệm thu PCCC (nếu có).

- Tư vấn luật sư/đại diện pháp lý độc lập trước khi ký HĐMB với giá trị lớn.

Câu hỏi thường gặp (FAQ)

Q1: Tôi muốn bán liền kề TN13-48, quy trình thế nào?

A1: Quý khách liên hệ phòng kinh doanh để được cung cấp hồ sơ pháp lý, giá thị trường hiện hành, dịch vụ môi giới nếu cần. Thủ tục bán thường gồm: xác nhận quyền sở hữu, HĐMB/giấy tờ liên quan, thanh toán thuế và lệ phí, ký hợp đồng chuyển nhượng với người mua và làm thủ tục sang tên.

Q2: Giá căn TN13-48 có kèm VAT và phí bảo trì không?

A2: Thông thường giá công bố chưa gồm VAT (nếu áp dụng) và phí bảo trì. Khi ký hợp đồng sẽ có mục chi tiết liệt kê các khoản phí phải đóng thêm. Luôn yêu cầu chủ đầu tư minh bạch các khoản này.

Q3: Có thể vay ngân hàng mua hay không?

A3: Có. Hầu hết ngân hàng chấp nhận cho vay với LTV 60%–80% tùy hồ sơ. Chủ đầu tư thường có danh sách ngân hàng liên kết để khách hàng dễ tiếp cận.

Q4: Thời gian bàn giao và cấp sổ đỏ mất bao lâu?

A4: Thời gian bàn giao dự kiến được nêu trong HĐMB. Thời gian cấp Giấy CNQSDĐ (sổ đỏ) phụ thuộc vào tiến độ hoàn thiện hạ tầng, thủ tục hành chính và quy định. Một số dự án cần vài tháng đến vài năm để hoàn thiện hồ sơ cấp sổ.

Q5: Có nên mua để đầu tư hay để ở?

A5: Nếu mục tiêu là an cư lâu dài, nên chọn căn phù hợp nhu cầu sinh hoạt gia đình. Nếu đầu tư, chọn căn có mặt tiền tốt, dễ cho thuê, có tiềm năng tăng giá theo hạ tầng.

Kết luận và liên hệ

Sản phẩm nhà liền kề trong khu vực phát triển đô thị như trên mang lại cơ hội an cư và đầu tư dài hạn với tiềm năng tăng giá theo hạ tầng. Tuy nhiên, quyết định mua cần dựa trên phân tích chi tiết về vị trí, tiến độ, hồ sơ pháp lý và chính sách tài chính phù hợp. Để nhận bảng giá cập nhật, bản vẽ mặt bằng theo mã căn, hoặc tư vấn chiến lược đầu tư / bán lại, vui lòng liên hệ:

- Hotline Trưởng Phòng: 038.945.7777

- Hotline hỗ trợ: 085.818.1111 — 033.486.1111

- Email hỗ trợ 24/7: [email protected]

- Xem thêm thông tin: VinHomes-Land.vn — Datnenvendo.com.vn

Để biết chi tiết và tư vấn trực tiếp về Liền kề Tinh Hoa TN13-48, vui lòng liên hệ đội ngũ tư vấn của chúng tôi để được phục vụ chu đáo, cập nhật nhanh nhất các chương trình ưu đãi và bảng giá chính thức.