Giới thiệu: Bài viết này cung cấp hướng dẫn chuyên sâu, chi tiết và cập nhật về quy trình, hồ sơ, rủi ro và phương án xử lý liên quan đến thủ tục giải chấp sổ đỏ tại khu vực Phù Mã. Nội dung được trình bày chuyên nghiệp, rõ ràng và tập trung vào thực tế hành chính – ngân hàng nhằm hỗ trợ chủ sở hữu, người mua bán và chuyên viên môi giới bất động sản nắm vững bước đi cần thiết để hoàn tất thủ tục một cách nhanh chóng và an toàn.

Khái quát về Giải chấp sổ đỏ đất Phù Mã

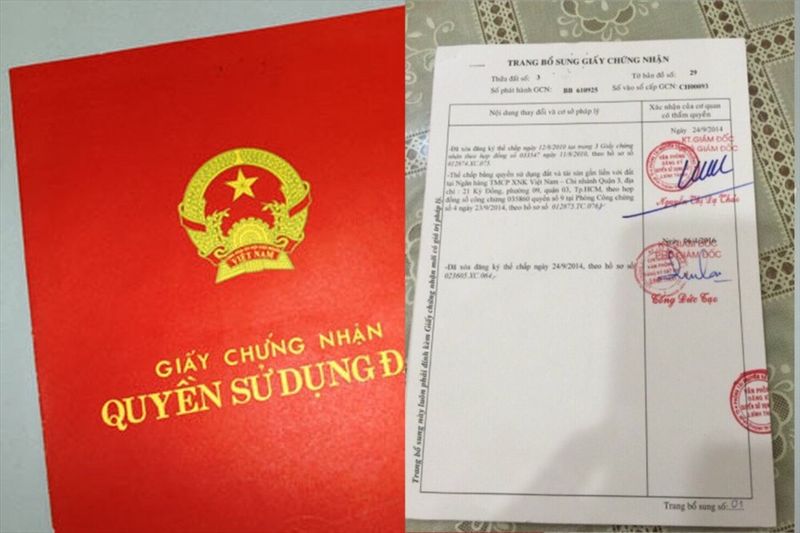

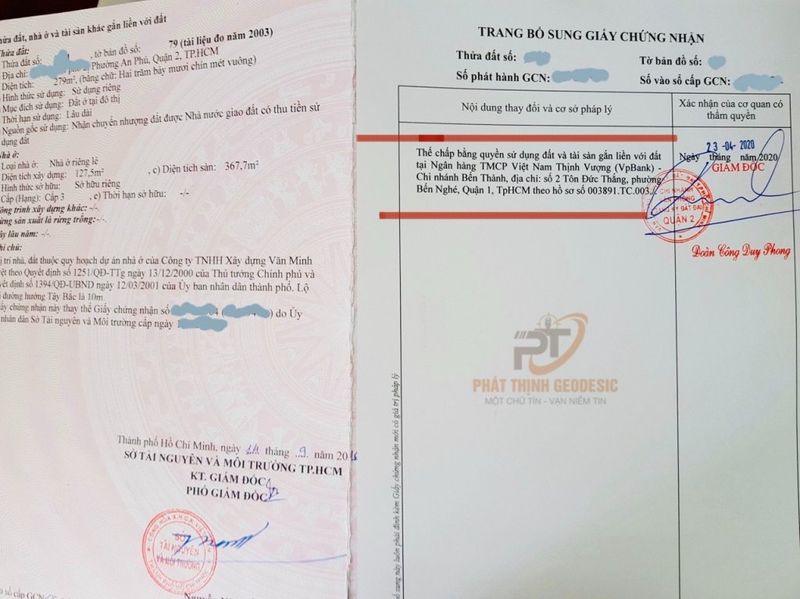

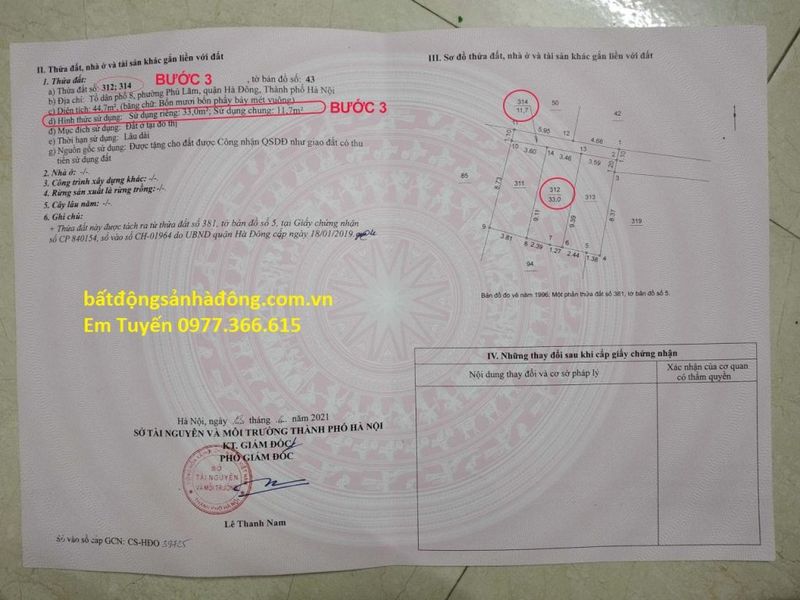

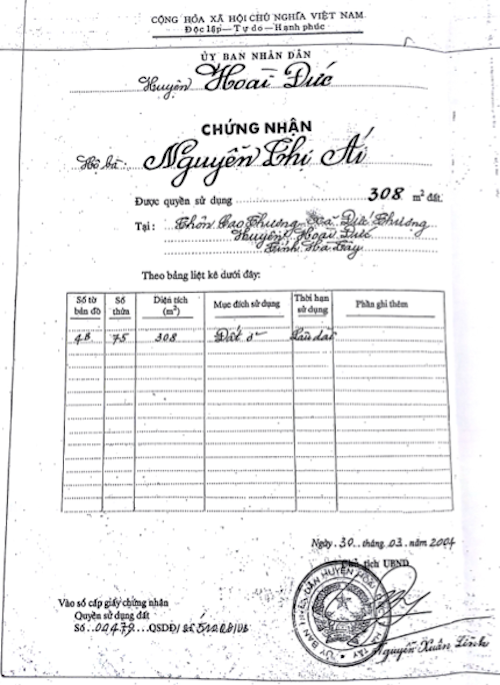

Khái niệm và bản chất: Thuật ngữ “giải chấp” chỉ hành động xóa bỏ quyền thế chấp mà ngân hàng hoặc tổ chức tín dụng đã đăng ký trên Giấy chứng nhận quyền sử dụng đất (GCN QSDĐ). Khi nghĩa vụ trả nợ của người vay được hoàn tất hoặc khoản nợ được xử lý theo thỏa thuận, bên nhận thế chấp có trách nhiệm phát hành văn bản xác nhận đã tất toán nghĩa vụ và yêu cầu Văn phòng đăng ký đất đai, cơ quan quản lý Nhà nước cập nhật trạng thái quyền sử dụng đất, gỡ bỏ mục thế chấp trên GCN. Thủ tục này vừa là quyền lợi vừa là trách nhiệm của chủ sử dụng đất để chứng minh tài sản “sạch” khi giao dịch mua bán, cho tặng, thừa kế hoặc thế chấp lần sau.

Sự khác biệt theo loại giấy tờ: Thực tế xử lý giải chấp có thể khác nhau tùy theo loại giấy tờ (sổ đỏ, sổ hồng, GCN cấp theo mẫu mới). Vì vậy khi tiến hành thủ tục cần nắm rõ loại GCN đang giữ và các yêu cầu hành chính phù hợp.

Vai trò của các bên: Bên vay/ chủ sở hữu tài sản, ngân hàng/ tổ chức tín dụng, Văn phòng đăng ký đất đai, Phòng Tài nguyên và Môi trường, Ủy ban nhân dân cấp xã/phường (nơi có đất) và cơ quan thuế là những bên liên quan chính.

Quy trình thực hiện Giải chấp sổ đỏ đất Phù Mã

Quy trình giải chấp cơ bản gồm các bước chính sau, được mô tả theo trình tự thực tế nhằm tạo thuận lợi cho việc tổ chức công việc:

-

Xác nhận nghĩa vụ đã hoàn tất

- Chủ nợ (ngân hàng/tổ chức tín dụng) kiểm tra hợp đồng tín dụng, xác minh khoản nợ đã được thanh toán đầy đủ (gốc, lãi, phí phát sinh).

- Nếu có thỏa thuận dàn xếp nợ hoặc tất toán bởi bên thứ ba, cần có xác nhận bằng văn bản từ ngân hàng.

-

Ngân hàng cấp văn bản xác nhận đã tất toán

- Sau khi xác nhận việc thanh toán, ngân hàng lập “Giấy xác nhận đã thanh toán nợ/ Văn bản đồng ý xóa thế chấp” (hoặc tương đương).

- Văn bản này phải có chữ ký, con dấu của người có thẩm quyền tại ngân hàng và mô tả rõ thông tin GCN, thông tin tài khoản, hợp đồng thế chấp.

-

Chủ sở hữu nộp hồ sơ lên Văn phòng đăng ký đất đai

- Hồ sơ nộp tại Văn phòng Đăng ký đất đai cấp huyện/quận (hoặc Bộ phận một cửa) nơi có thửa đất.

- Cán bộ tiếp nhận kiểm tra tính hợp lệ hồ sơ, hướng dẫn nộp khoản thu phí, lệ phí.

-

Xử lý hồ sơ tại cơ quan Nhà nước

- Văn phòng thực hiện kiểm tra bản chính GCN, đối chiếu văn bản xác nhận của ngân hàng, kiểm tra tính pháp lý của các giấy tờ liên quan.

- Nếu hồ sơ hợp lệ, tiến hành cập nhật hồ sơ địa chính, ghi chú xóa mục thế chấp, công chứng hoặc chứng thực nếu cần.

-

Trả lại GCN hoặc cấp GCN mới

- Sau khi hoàn tất ghi nhận, cơ quan có thẩm quyền trả lại GCN cho chủ sở hữu với nội dung đã được cập nhật, hoặc cấp GCN mới trong trường hợp chuyển đổi mẫu.

- Thời hạn xử lý tuỳ theo quy định địa phương, thường dao động từ vài ngày đến vài tuần.

Lưu ý quan trọng: Trong thực tế có nhiều biến thể của quy trình tuỳ theo yêu cầu ngân hàng, tình trạng pháp lý của thửa đất, hoặc có phát sinh khiếu nại, tranh chấp. Việc chuẩn bị hồ sơ đầy đủ, sắp xếp lịch làm việc với ngân hàng trước khi nộp hồ sơ sẽ rút ngắn thời gian xử lý.

Hồ sơ cần thiết để Giải chấp sổ đỏ đất Phù Mã

Dưới đây là danh mục hồ sơ phổ biến, cần chuẩn bị cẩn trọng trước khi đến ngân hàng và cơ quan đăng ký:

- Giấy chứng nhận quyền sử dụng đất bản chính (GCN) — bản gốc.

- CMND/CCCD/Hộ chiếu của chủ sở hữu hoặc người đại diện hợp pháp (bản sao kèm bản chính đối chiếu).

- Hợp đồng tín dụng/ hợp đồng thế chấp, biên bản giao nhận tài sản bảo đảm (nếu có).

- Giấy tờ chứng minh việc thanh toán nợ: biên lai, sao kê tài khoản, văn bản xác nhận của ngân hàng về việc đã tất toán khoản vay. (Văn bản của ngân hàng đóng vai trò quyết định).

- Giấy tờ ủy quyền (nếu ủy quyền cho người khác đi nộp hồ sơ): giấy ủy quyền hợp lệ, CMND/CCCD người nhận ủy quyền, công chứng theo quy định.

- Giấy tờ chứng minh quan hệ chủ sở hữu (hợp đồng chuyển nhượng, kết quả cấp đổi GCN nếu có tranh chấp trước đây).

- Phiếu yêu cầu/ đơn đề nghị ghi chú xóa thế chấp theo mẫu cơ quan đăng ký (nếu có mẫu riêng).

- Biên lai nộp lệ phí, thuế trước bạ (nếu phát sinh theo quy định).

Chú ý: Cần kiểm tra kỹ thông tin trên GCN (số tờ, số thửa, diện tích, địa chỉ, tên chủ sở hữu) và đảm bảo trùng khớp với hồ sơ nộp tại ngân hàng; sai sót nhỏ có thể dẫn đến trả lại hồ sơ hoặc kéo dài quy trình.

Quy tắc giao tiếp với ngân hàng và xử lý các tình huống thực tế

- Trước khi đến chi nhánh: Liên hệ trước với ngân hàng để nắm rõ quy trình nội bộ, thời gian cấp văn bản xác nhận và các loại giấy tờ bắt buộc. Một số ngân hàng yêu cầu hồ sơ gốc để kiểm tra, một số cho phép trình hộ bản sao đã công chứng.

- Lấy văn bản xác nhận/giấy xóa thế chấp: Yêu cầu ngân hàng ghi rõ nội dung: “đã thanh toán toàn bộ khoản vay liên quan đến GCN số…, thửa…, tờ bản đồ…, tại địa chỉ…, do [tên ngân hàng] quản lý”. Văn bản phải có chữ ký và con dấu.

- Đối với khoản nợ có tranh chấp: Nếu ngân hàng cho rằng vẫn còn nợ (do lãi phạt, chi phí phát sinh, khoản bảo lãnh khác), cần yêu cầu ngân hàng lập bảng kê chi tiết, làm cơ sở đối chiếu.

- Trường hợp ngân hàng mất GCN: Khi ngân hàng cất giữ GCN rồi làm mất, cần yêu cầu ngân hàng có trách nhiệm cung cấp văn bản xác nhận mất GCN, chịu trách nhiệm phối hợp với chủ sở hữu để làm thủ tục cấp GCN thay thế/cho phép thực hiện thủ tục giải chấp theo quy định. Quy trình này phức tạp hơn và có thể cần xác minh pháp lý, thậm chí là thủ tục bồi thường nếu thiệt hại xảy ra.

- Nếu ngân hàng chậm cấp văn bản xóa thế chấp: Chủ sở hữu có quyền yêu cầu ngân hàng giải thích văn bản bằng văn bản, và khi cần thiết có thể gửi đơn khiếu nại hoặc yêu cầu can thiệp của cơ quan quản lý. Giao tiếp nên lưu bằng văn bản và giữ sao kê, biên nhận làm bằng chứng.

Khi trao đổi về thủ tục, thường gặp thuật ngữ giải chấp ngân hàng — đây là giai đoạn ngân hàng xác nhận đã hết quyền hay nghĩa vụ về việc quản lý tài sản bảo đảm do khoản nợ đã được xử lý. Việc hiểu rõ cơ chế này giúp người dân thực hiện thủ tục hiệu quả hơn.

Cách kiểm tra tính hợp lệ của Giấy chứng nhận và phát hiện rủi ro giả mạo

Phân biệt bản chính — bản sao, xác minh thông tin:

- So sánh số GCN, số phát hành, ký hiệu, các thông tin về diện tích, ranh giới, hạn chế sang nhượng (nếu có).

- Kiểm tra chữ ký, con dấu, dấu nổi hoặc phôi giấy trên GCN theo mẫu do cơ quan có thẩm quyền cấp.

- Thực tế rủi ro làm giả GCN vẫn xảy ra; cần so sánh với dữ liệu lưu tại Văn phòng đăng ký đất đai và tra cứu thông tin trên hệ thống cấp GCN điện tử (nếu có).

Những dấu hiệu cảnh báo giấy tờ không hợp lệ: mực in nhòe, chữ viết tay sửa chữa nhiều chỗ, không có dấu treo của cơ quan cấp, số phát hành trùng lặp, thông tin không khớp với hồ sơ địa chính địa phương. Trong trường hợp phát hiện bất thường, nên dừng giao dịch và yêu cầu xác minh tại Văn phòng đăng ký.

Các trường hợp đặc biệt khi Giải chấp sổ đỏ đất Phù Mã

-

Nhiều chủ sở hữu hoặc đồng thế chấp:

- Cần có xác nhận của tất cả đồng chủ sở hữu hoặc văn bản ủy quyền hợp lệ.

- Nếu một đồng chủ sở hữu không đồng ý, ngân hàng không thể tự ý xóa thế chấp; phải giải quyết tranh chấp theo pháp luật.

-

Chủ sở hữu đã mất:

- Thủ tục cần người đại diện theo di chúc hoặc người thừa kế hợp pháp thực hiện. Cần giấy tờ chứng minh quyền thừa kế/di chúc được công nhận.

-

Tài sản đang bị kê biên, phong tỏa:

- Nếu tài sản đang bị phong tỏa do quyết định của cơ quan Nhà nước (ví dụ đang trong tố tụng), việc xóa mục thế chấp chỉ thực hiện theo quyết định cơ quan có thẩm quyền hoặc sau khi kết thúc thủ tục xử lý.

-

Ngân hàng vẫn giữ hồ sơ gốc:

- Một số ngân hàng yêu cầu nộp hồ sơ gốc đến khi hoàn tất. Chủ sở hữu cần thỏa thuận thời gian trả lại GCN sau khi xóa mục thế chấp; có thể yêu cầu biên bản bàn giao để tránh rủi ro.

-

Thế chấp nhiều lần trên cùng tài sản:

- Trường hợp nhiều giao dịch thế chấp khác nhau, phải xác định thứ tự đăng ký và các quyền, nghĩa vụ liên quan; việc xóa thế chấp chỉ xóa phần liên quan đến giao dịch đã hoàn tất.

Lưu ý pháp lý và rủi ro khi Giải chấp sổ đỏ đất Phù Mã

- Bảo lưu chứng cứ: Giữ lại tất cả văn bản, biên lai, email, sms liên quan đến nghĩa vụ trả nợ và xác nhận từ ngân hàng. Những chứng cứ này cần thiết khi có tranh chấp phát sinh.

- Thanh toán đúng quy trình: Khi thanh toán khoản vay nên yêu cầu ngân hàng lập biên lai hoặc sao kê chi tiết đồng thời đề nghị ngay văn bản xác nhận xóa thế chấp. Điều này giúp tránh trường hợp tranh chấp về số dư hay chi phí phát sinh.

- Kiểm tra thông tin đăng ký: Sau khi nộp hồ sơ lên Văn phòng đăng ký đất đai, theo dõi sát hồ sơ để đảm bảo cơ quan thực hiện cập nhật hồ sơ địa chính và xóa mục thế chấp đúng nội dung.

- Phí và chi phí: Tùy theo quy định địa phương, có thể phát sinh lệ phí thẩm định, lệ phí cấp GCN mới, thuế phát sinh nếu chuyển đổi quyền sử dụng. Nên hỏi trước để dự trù chi phí.

- Rủi ro pháp lý lớn nhất là mua nhà đất chưa được giải chấp, dẫn đến tranh chấp với ngân hàng hoặc bên thứ ba; vì vậy người mua cần yêu cầu bán hàng thực hiện xóa thế chấp trước khi nhận bàn giao hồ sơ.

Trong quan hệ với ngân hàng, thuật ngữ giải chấp ngân hàng xuất hiện nhiều; hiểu rõ ý nghĩa và trách nhiệm của ngân hàng trong xử lý hồ sơ là điều rất quan trọng.

Mẫu đơn, văn bản và biểu mẫu tham khảo

Dưới đây là cấu trúc tham khảo cho một số văn bản cần thiết. Khi soạn thảo, nên đảm bảo thông tin chính xác, rõ ràng và ký tên, đóng dấu khi cần.

Ví dụ: Đơn đề nghị Văn phòng đăng ký đất đai ghi chú xóa thế chấp

- Tên cơ quan nhận: Văn phòng đăng ký đất đai huyện/quận…

- Người nộp hồ sơ: [Tên chủ sở hữu / đại diện]

- Nội dung đề nghị: Yêu cầu ghi chú xóa thế chấp đối với GCN số…, thửa…, tờ bản đồ…

- Tài liệu kèm theo: Bản chính GCN, văn bản xác nhận của ngân hàng về việc đã tất toán khoản vay, CMND/CCCD, giấy tờ ủy quyền (nếu có).

- Yêu cầu trả GCN: Trả lại cho chủ sở hữu sau khi cập nhật xong.

- Chữ ký: Người nộp hồ sơ (ký, ghi rõ họ tên), nơi, ngày tháng.

Ví dụ: Đơn yêu cầu ngân hàng cấp văn bản xác nhận đã tất toán (thư yêu cầu)

- Gửi: [Tên ngân hàng, chi nhánh]

- Nội dung: Yêu cầu ngân hàng xác nhận đã tất toán khoản vay theo hợp đồng số…, đề nghị cấp văn bản xác nhận để tiến hành thủ tục xóa mục thế chấp.

- Kèm theo: Bản sao biên lai/thanh toán, hợp đồng thế chấp, GCN (bản sao).

- Yêu cầu thời hạn cấp văn bản: [VD: 07 ngày làm việc kể từ ngày nhận văn bản này].

- Ký tên: Chủ nợ/ chủ sở hữu.

Lưu ý: Một số ngân hàng có mẫu biểu sẵn, thực tế cần liên hệ trước để nhận mẫu và kiểm tra các yêu cầu bổ sung.

Các bước kỹ thuật giúp rút ngắn thời gian giải chấp

- Liên hệ ngân hàng trước khi tất toán: Yêu cầu họ cung cấp danh sách giấy tờ cần thiết, địa điểm nộp/nhận văn bản và thời gian xử lý để chuẩn bị chu đáo.

- Chuẩn bị hồ sơ gốc và bản sao công chứng đầy đủ: Điều này giúp Bộ phận tiếp nhận không trả hồ sơ vì thiếu giấy tờ.

- Thực hiện thanh toán qua kênh có chứng từ: Chuyển khoản, sao kê ngân hàng có giá trị chứng minh tốt hơn so với tiền mặt.

- Ghi nhận biên bản bàn giao GCN: Khi ngân hàng trả GCN, cần có biên bản bàn giao, liệt kê tình trạng giấy tờ.

- Kiểm tra tình trạng cập nhật trên hệ thống: Sau khi có văn bản xóa thế chấp, theo dõi việc cập nhật trên hệ thống đăng ký đất đai để chắc chắn mục thế chấp đã được xóa.

Hướng dẫn xử lý khi gặp tranh chấp hoặc cản trở

- Trường hợp ngân hàng từ chối cấp văn bản xác nhận: Yêu cầu ngân hàng cung cấp văn bản lý do từ chối; nếu cho rằng không có cơ sở từ chối, chủ sở hữu có thể gửi đơn khiếu nại đến cấp quản lý ngân hàng hoặc khởi kiện hành chính.

- Ngân hàng giữ GCN nhưng chậm trả: Ghi nhận bằng biên bản và gửi email/ văn bản yêu cầu; nếu cần thiết, có thể kiến nghị cơ quan quản lý về hoạt động của ngân hàng.

- Phát hiện GCN giả: Dừng mọi giao dịch, báo cáo cơ quan công an và Văn phòng đăng ký đất đai; đồng thời yêu cầu ngân hàng cung cấp minh chứng về nguồn gốc GCN.

- Nếu có tranh chấp quyền sở hữu: Việc giải chấp chỉ được thực hiện khi tranh chấp được giải quyết theo phán quyết tòa án hoặc quyết định có hiệu lực khác.

Những lưu ý khi mua bán nhà đất đã thế chấp

- Không nhận bàn giao GCN trước khi mục thế chấp được xóa: Người mua nên yêu cầu bên bán hoàn tất thủ tục xóa mục thế chấp và có văn bản xác nhận từ Văn phòng đăng ký đất đai.

- Dự phòng phương án thanh toán: Có thể sử dụng tài khoản ký quỹ/ủy thác với bên trung gian để đảm bảo bên bán thực hiện xong thủ tục mới nhận tiền.

- Hợp đồng mua bán nên quy định rõ điều kiện giải chấp, thời hạn hoàn tất và phương án xử lý nếu không hoàn thành đúng hạn.

Hỏi đáp thực tiễn (FAQ)

-

Hỏi: Thời gian xử lý thủ tục kéo dài bao lâu?

Trả lời: Thời gian có thể từ vài ngày đến vài tuần tuỳ theo quy trình nội bộ của ngân hàng và địa phương. Nếu hồ sơ đầy đủ, nhiều nơi hoàn tất trong khoảng 7–15 ngày làm việc. -

Hỏi: Nếu ngân hàng vẫn giữ GCN, tôi có thể làm gì để đảm bảo quyền lợi?

Trả lời: Yêu cầu lập biên bản bàn giao, văn bản cam kết ngày trả GCN, đồng thời lưu giữ bằng chứng thanh toán và văn bản đề nghị cấp xác nhận xóa thế chấp. -

Hỏi: Có thể làm thủ tục giải chấp khi tôi ở tỉnh khác không?

Trả lời: Có, nếu có ủy quyền hợp lệ (giấy ủy quyền công chứng) cho người đại diện hợp pháp làm việc tại nơi có đất. -

Hỏi: Trường hợp sổ đỏ bị mất, nhưng ngân hàng khẳng định đã xóa thế chấp, tôi phải làm sao?

Trả lời: Cần làm thủ tục cấp lại GCN tại Văn phòng đăng ký đất đai; đồng thời yêu cầu ngân hàng cung cấp văn bản xác nhận việc đã xóa thế chấp để quy trình cấp lại diễn ra suôn sẻ.

Kết luận chuyên môn

Quy trình giải chấp đòi hỏi sự phối hợp chặt chẽ giữa chủ sở hữu, ngân hàng và cơ quan đăng ký đất đai. Việc chuẩn bị hồ sơ kỹ lưỡng, nắm vững các bước thực hiện, sử dụng phương thức thanh toán có chứng từ và lưu trữ tất cả văn bản liên quan sẽ giúp rút ngắn thời gian, giảm rủi ro và bảo đảm quyền lợi của các bên. Trong trường hợp phát sinh phức tạp, tham vấn chuyên gia pháp lý hoặc dịch vụ tư vấn chuyên nghiệp là phương án cần thiết nhằm xử lý triệt để các vướng mắc.

Liên hệ hỗ trợ về Giải chấp sổ đỏ đất Phù Mã

Nếu cần tư vấn thủ tục, kiểm tra hồ sơ hoặc hỗ trợ thực hiện thủ tục nhanh gọn, vui lòng liên hệ:

- Website BĐS: VinHomes-Land.vn

- Chuyên trang: Datnenvendo.com.vn

- Hotline Trưởng Phòng: 038.945.7777

- Hotline 1: 085.818.1111

- Hotline 2: 033.486.1111

- Email hỗ trợ 24/7: [email protected]

Lưu ý: Khi liên hệ, chuẩn bị sẵn các giấy tờ cơ bản (GCN bản gốc, hợp đồng thế chấp, bằng chứng thanh toán) để dịch vụ có thể hỗ trợ nhanh nhất.

Tài liệu này được biên soạn nhằm mục đích cung cấp hướng dẫn thực tế, chuyên sâu cho người dân và chuyên viên trong lĩnh vực bất động sản khi tiến hành thủ tục giải chấp. Các trường hợp cụ thể có thể yêu cầu kiểm tra pháp lý chi tiết; do đó, khi phát sinh điểm tranh chấp hoặc hồ sơ phức tạp, nên sử dụng dịch vụ tư vấn chuyên nghiệp để đảm bảo quyền lợi pháp lý.

Pingback: Đất bị kê biên Phù Mã - VinHomes-Land