Giới thiệu ngắn gọn: trong bối cảnh tín dụng bất động sản và nhu cầu vốn của cá nhân, hộ gia đình và chủ đầu tư, việc sử dụng quyền sử dụng đất làm tài sản bảo đảm là phương thức phổ biến. Bài viết này trình bày hệ thống, thủ tục, rủi ro và biện pháp thực tiễn liên quan đến Thế chấp sổ đỏ đất Phù Mã dưới góc nhìn pháp lý, tài chính và thực hành ngân hàng. Mục tiêu là cung cấp tài liệu tham khảo toàn diện, giúp người sở hữu đất, người vay và nhà tư vấn ra quyết định chính xác, giảm thiểu rủi ro và tối ưu hóa lợi ích.

Lưu ý: nội dung mang tính tổng hợp, tham khảo và không thay thế tư vấn pháp lý hoặc tài chính chuyên sâu từ luật sư hoặc tổ chức tín dụng. Để xử lý hồ sơ cụ thể, nên liên hệ cơ quan chức năng hoặc chuyên viên tín dụng được ủy quyền.

Khái niệm và cơ sở pháp lý của Thế chấp sổ đỏ đất Phù Mã

- Định nghĩa cơ bản

- Thế chấp là hình thức bảo đảm thực hiện nghĩa vụ, theo đó bên vay (bên thế chấp) dùng quyền tài sản (ở đây là quyền sử dụng đất, quyền sở hữu nhà gắn liền với đất) làm tài sản bảo đảm cho nghĩa vụ tín dụng với bên cho vay (ngân hàng, tổ chức tín dụng). Khi bên vay không thực hiện nghĩa vụ, bên cho vay có quyền xử lý tài sản bảo đảm theo quy định pháp luật.

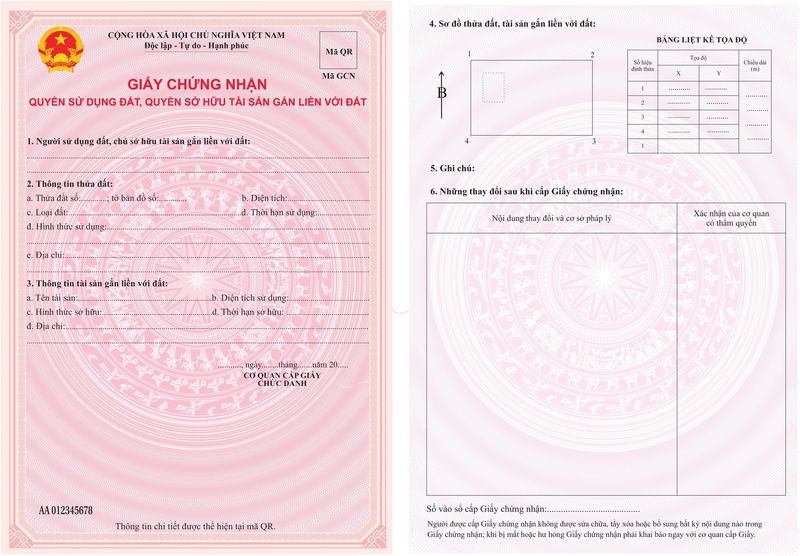

- thế chấp Sổ đỏ thường dùng để chỉ việc đưa Giấy chứng nhận quyền sử dụng đất (GCNQSDĐ, gọi tắt là “sổ đỏ”) vào bảo đảm cho khoản vay.

- Cơ sở pháp lý và nguyên tắc áp dụng

- Quy định về quyền sử dụng đất, đăng ký thế chấp, quyền và nghĩa vụ các bên được điều chỉnh bởi các văn bản luật chuyên ngành (Luật Đất đai, Luật Dân sự, các nghị định hướng dẫn và văn bản hành chính của cơ quan đăng ký đất đai). Các quy định này xác định điều kiện pháp lý để đăng ký, thời hạn và thủ tục đăng ký, cơ chế xử lý tranh chấp và thực hiện nghĩa vụ bảo đảm.

- Nguyên tắc thực hiện: tài sản phải thuộc quyền của người thế chấp, không có tranh chấp, không đang là đối tượng của các đăng ký bảo đảm khác (trừ trường hợp được phép đồng thế chấp), và việc đăng ký phải thực hiện tại cơ quan có thẩm quyền (Văn phòng đăng ký đất đai/Chi nhánh văn phòng đăng ký đất đai tại địa phương).

- Đặc thù của khu vực Phù Mã

- Thông tin liên quan đến quy hoạch, phân khu, hạ tầng tại Phù Mã có thể ảnh hưởng trực tiếp đến giá trị thẩm định đất và khả năng cho vay. Trước khi tiến hành Thế chấp sổ đỏ đất Phù Mã, cần kiểm tra quy hoạch chi tiết, hạn chế sử dụng đất, các quyết định hành chính liên quan tại UBND xã/phường, Văn phòng đăng ký đất đai cấp huyện/quận.

Điều kiện, hồ sơ và giấy tờ cần chuẩn bị khi Thế chấp sổ đỏ đất Phù Mã

- Điều kiện chủ quan và khách quan

- Chủ sở hữu quyền hợp pháp: cá nhân, hộ gia đình hoặc tổ chức đứng tên trên GCNQSDĐ (sổ đỏ) phải là bên thế chấp hoặc ủy quyền hợp pháp.

- GCNQSDĐ còn hiệu lực, không bị hủy, thu hồi, hay đang tranh chấp.

- Mảnh đất không đang bị áp dụng biện pháp cưỡng chế, phong tỏa, hoặc đã thế chấp tại tổ chức tín dụng khác (trừ trường hợp đồng ý của các bên liên quan).

- Thông tin quy hoạch, sổ sách thuế, sử dụng đất phải rõ ràng để thuận lợi cho thẩm định và cấp tín dụng.

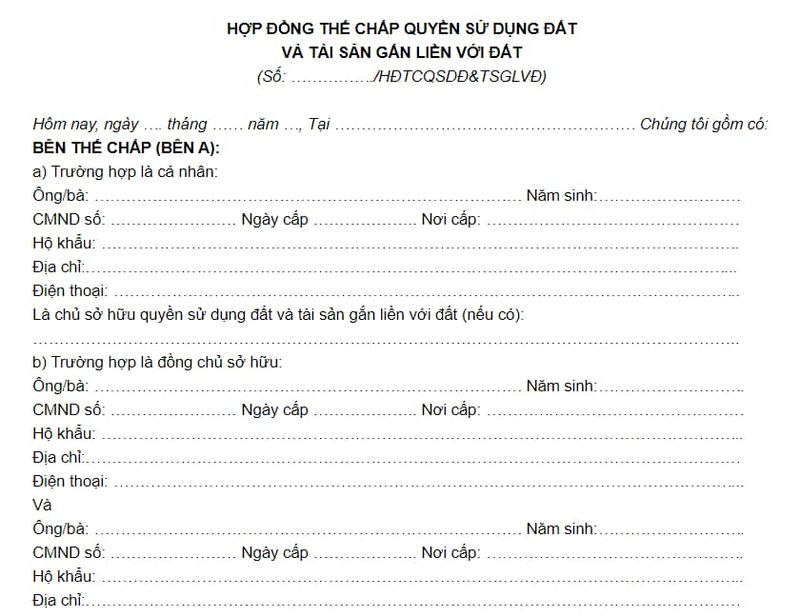

- Hồ sơ tiêu chuẩn (dự kiến)

- Bản gốc GCNQSDĐ (sổ đỏ/sổ hồng) và bản sao có công chứng/chứng thực theo yêu cầu.

- Giấy tờ tùy thân của người đứng tên sổ đỏ: CMND/CCCD/Hộ chiếu, Hộ khẩu/KT3 hoặc giấy tạm trú (nếu là cá nhân).

- Hồ sơ pháp lý doanh nghiệp (nếu người vay là tổ chức): giấy đăng ký kinh doanh, điều lệ, quyết định bổ nhiệm người đại diện, báo cáo tài chính (năm gần nhất), mã số thuế.

- Hồ sơ mục đích sử dụng vốn: hợp đồng mua bán, hợp đồng thi công, phương án kinh doanh, bảng kê chi phí dự kiến.

- Chứng từ về nghĩa vụ tài chính liên quan đến đất (nếu có): biên lai thuế, phí, lệ phí.

- Giấy tờ chứng minh quyền sử dụng đất khác (hợp đồng chuyển nhượng, giấy tay có công chứng/ubnd chứng nhận, bản trích lục bản đồ địa chính).

- Giấy ủy quyền (nếu người thực hiện hồ sơ không phải chủ sổ).

- Danh sách kiểm tra (checklist) trước khi nộp hồ sơ

- Xác minh vị trí, diện tích, mục đích sử dụng, hạn mức xây dựng, lộ giới.

- Kiểm tra lệ thuộc quy hoạch (quy hoạch phân khu, quy hoạch sử dụng đất).

- Đảm bảo không có nợ thuế, khoản phải nộp liên quan đến tài sản.

- Chuẩn bị bản đồ vị trí và hình ảnh thực địa để hỗ trợ thẩm định.

Quy trình chi tiết thực hiện Thế chấp sổ đỏ đất Phù Mã

Quy trình sau đây mô tả các bước phổ biến khi triển khai thủ tục cho vay thế chấp bằng quyền sử dụng đất tại địa phương như Phù Mã. Tùy theo chính sách từng ngân hàng, tổ chức tín dụng và đặc thù hồ sơ, trình tự có thể điều chỉnh.

- Tư vấn ban đầu và đánh giá tổng quan

- Nhà cung cấp dịch vụ tín dụng hoặc ngân hàng tiến hành phân tích sơ bộ hồ sơ: kiểm tra tính pháp lý của sổ, khả năng trả nợ của người vay, mục đích sử dụng vốn.

- Đưa ra khung LTV (tỷ lệ cho vay trên giá trị tài sản bảo đảm), mức lãi suất tham khảo và các chi phí liên quan.

- Chuẩn bị hồ sơ chi tiết

- Người vay, chủ sở hữu hoàn thiện bộ hồ sơ theo checklist; ngân hàng cung cấp mẫu biểu, hợp đồng, ủy quyền và hướng dẫn công chứng nếu cần.

- Thẩm định giá trị tài sản đảm bảo

- Ngân hàng/đơn vị thẩm định độc lập thực hiện đo đạc, xác minh thực địa, phân tích thị trường để định giá tài sản.

- Thẩm định chú trọng đến vị trí, tính pháp lý, khả năng chuyển nhượng, hạ tầng xung quanh, tính thanh khoản của đoạn đất tại Phù Mã.

- Thẩm tra pháp lý và chấp thuận tín dụng

- Phòng thẩm định pháp lý ngân hàng kiểm tra giấy tờ gốc, lịch sử giao dịch, xác minh không có tranh chấp.

- Nếu đạt yêu cầu, phê duyệt hạn mức cho vay, thời hạn và điều kiện cho vay.

- Ký kết hợp đồng tín dụng và hợp đồng thế chấp

- Hai bên (người vay và ngân hàng) ký hợp đồng tín dụng, phụ lục về tài sản bảo đảm, hợp đồng thế chấp/biện pháp bảo đảm. Hợp đồng phải nêu rõ quyền và nghĩa vụ, phương thức xử lý nếu vi phạm.

- Công chứng/Chứng thực và nộp hồ sơ đăng ký

- Hồ sơ hợp đồng, giấy tờ liên quan được công chứng/chứng thực theo quy định.

- Ngân hàng hoặc người vay nộp hồ sơ đăng ký thế chấp tại Văn phòng đăng ký đất đai/Chi nhánh trực thuộc Sở Tài nguyên và Môi trường nơi có bất động sản.

- Cấp giấy xác nhận đăng ký thế chấp và giải ngân

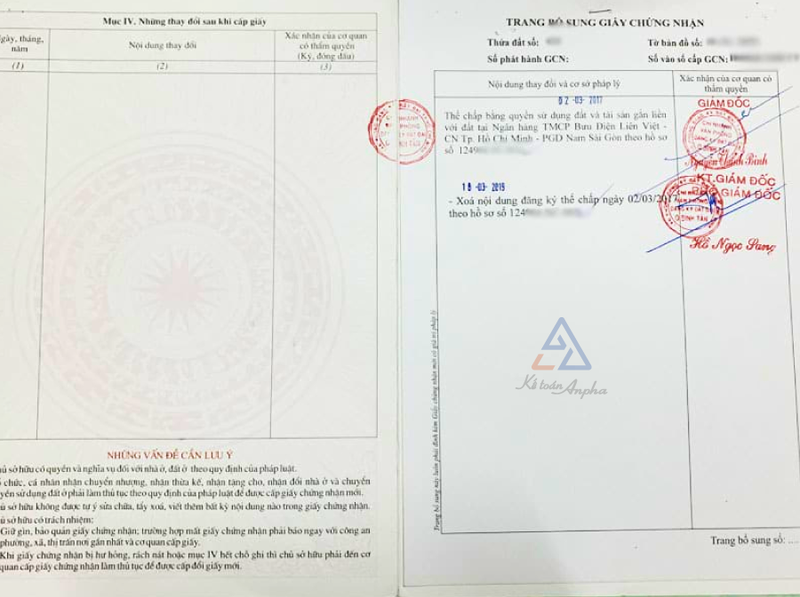

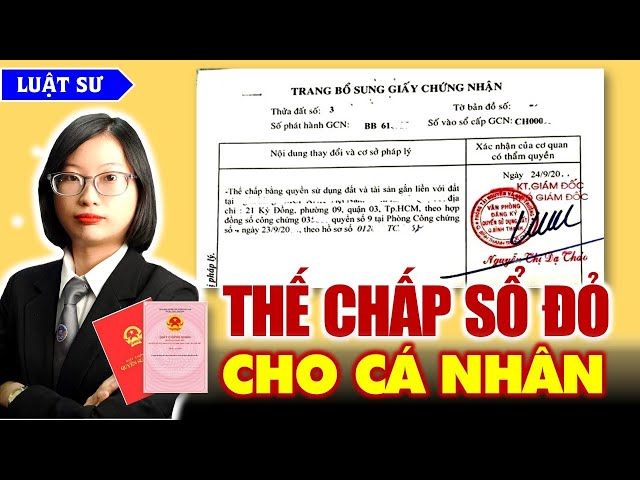

- Sau khi hồ sơ hợp lệ, cơ quan đăng ký thực hiện cập nhật thông tin thế chấp trên cơ sở dữ liệu đất đai và trên GCNQSDĐ tại mục “Ghi chú”.

- Ngân hàng nhận văn bản xác nhận, sau đó thực hiện giải ngân theo thỏa thuận.

- Theo dõi, giám sát và xử lý sau giải ngân

- Ngân hàng thực hiện quản lý khoản vay, thu lãi, kiểm tra việc sử dụng vốn (nếu có điều khoản giám sát).

- Khi người vay hoàn trả nợ, ngân hàng lập hồ sơ yêu cầu hủy đăng ký thế chấp (giải chấp) để làm thủ tục xóa ghi chú trên GCNQSDĐ.

Thời gian ước tính: từ 7 đến 30 ngày làm việc tùy mức độ phức tạp hồ sơ, thủ tục nội bộ ngân hàng và tốc độ giải quyết của Văn phòng đăng ký đất đai.

Cách kiểm tra, thẩm định và xác minh khi Thế chấp sổ đỏ đất Phù Mã

- Kiểm tra trực tiếp trên GCNQSDĐ

- Quan sát mục “Ghi chú” trên GCNQSDĐ: nếu tài sản đã được đăng ký bảo đảm sẽ có thông tin tại mục này về tổ chức nhận thế chấp, số hợp đồng, ngày đăng ký.

- Yêu cầu bản chính để dò theo số vào sổ đăng ký. Đôi khi cần trích lục hồ sơ địa chính để kiểm tra chi tiết đăng ký biến động.

- Tra cứu tại Văn phòng đăng ký đất đai

- Yêu cầu trích lục hồ sơ địa chính (trích lục hồ sơ địa chính hoặc sổ hệ thống) tại cơ quan đăng ký đất đai để xác minh tất cả các đăng ký liên quan đến thửa đất.

- Kiểm tra các biên lai, chứng từ liên quan đến nghĩa vụ tài chính, số liệu thuế đất.

- Kiểm tra trực tuyến (nếu có)

- Nhiều địa phương triển khai dịch vụ tra cứu bản đồ, hồ sơ đất đai trực tuyến qua Cổng thông tin địa chính; có thể kiểm tra trạng thái đăng ký (có/không có thế chấp) thông qua mã thửa, tờ bản đồ.

- Thẩm định thực địa

- Kiểm tra ranh giới, di chuyển giao dịch, tình trạng đang bị tranh chấp, việc xây dựng trái phép.

- Đánh giá tính khả thi của phương án khai thác giá trị đất (ví dụ: dễ bán, khó bán, phụ thuộc dự án…).

- Sử dụng hỗ trợ chuyên môn

- Thuê công chứng viên, luật sư chuyên về đất đai hoặc chuyên viên thẩm định độc lập để kiểm tra hậu trường pháp lý (lịch sử giao dịch, quyền sử dụng, các bản án/kiện tụng liên quan).

- Một số lưu ý thực tế

- Ghi chú trên GCNQSDĐ chỉ mang tính xác lập công khai, nhưng để đảm bảo không có đăng ký chồng chéo cần đối chiếu với sổ đăng ký tại cơ quan quản lý.

- Thận trọng với hồ sơ “sổ tay”/giấy viết tay không công chứng: ngân hàng sẽ ưu tiên tài sản có hồ sơ pháp lý đầy đủ.

- Trường hợp có nhiều chủ sở hữu chung, cần xác định quyền đồng sở hữu và chữ ký đồng ý của các đồng sở hữu khi thế chấp.

Chi phí, lãi suất, tỷ lệ cho vay (LTV) và thời hạn vay khi Thế chấp sổ đỏ đất Phù Mã

- Lãi suất và cấu trúc chi phí

- Lãi suất cho vay được xác định theo chính sách từng ngân hàng, loại sản phẩm (vay cá nhân, vay thế chấp doanh nghiệp, vay tiêu dùng có tài sản đảm bảo) và độ rủi ro của hồ sơ. Thường có hai cơ chế chính: lãi suất cố định trong một khoảng thời gian đầu hoặc lãi suất thay đổi theo lãi suất tham chiếu + biên độ.

- Các chi phí liên quan: phí thẩm định tài sản, phí thẩm định hồ sơ, phí công chứng/chứng thực hợp đồng, phí đăng ký thế chấp, phí chuyển hồ sơ, chi phí lưu ký chứng từ, bảo hiểm tài sản (nếu yêu cầu), phí xử lý hồ sơ.

- Tỷ lệ cho vay trên giá trị tài sản (LTV)

- LTV là thông số quan trọng quyết định hạn mức cho vay. Mức LTV phụ thuộc vào loại tài sản, vị trí, tính thanh khoản, tính pháp lý và chính sách từng ngân hàng.

- Về nguyên tắc, đất vườn, đất nông nghiệp, đất lâm nghiệp thường bị áp LTV thấp hơn so với đất ở, đất đô thị. Đối với các dự án tại vùng có thanh khoản tốt (gần trung tâm, hạ tầng hoàn thiện), LTV có thể cao hơn.

- Ngân hàng cũng có thể áp dụng hệ số giảm giá (haircut) cho giá trị thẩm định để tính LTV thực tế.

- Thời hạn vay và phương thức trả nợ

- Thời hạn vay tuỳ mục đích: vay xây nhà, mua nhà có thể lên tới 15–25 năm; vay kinh doanh thường có kỳ hạn ngắn hơn, phù hợp với vòng quay vốn.

- Phương thức trả nợ: đều hàng tháng (gốc + lãi), trả gốc theo quý, hoặc đáo hạn một lần (thường ít phổ biến tại ngân hàng) kết hợp lãi định kỳ.

- Ví dụ minh họa (tham khảo)

- Mức LTV đề xuất (ví dụ minh họa): 50–70% giá trị thẩm định cho đất thuộc khu vực đô thị/đất ở; 30–50% cho đất nông nghiệp hoặc đất khó chuyển nhượng.

- Lưu ý: con số minh họa mang tính tham khảo; điều kiện thực tế tại Phù Mã và chính sách từng tổ chức tín dụng sẽ quyết định con số cuối cùng.

Rủi ro, bảo đảm pháp lý và biện pháp giảm thiểu khi Thế chấp sổ đỏ đất Phù Mã

- Rủi ro pháp lý

- Rủi ro tranh chấp sở hữu: lịch sử giao dịch thiếu minh bạch, chuyển nhượng qua nhiều đời, thiếu giấy tờ gốc.

- Rủi ro quy hoạch: đất nằm trong diện thu hồi, bị thay đổi mục đích sử dụng hoặc nằm trong hành lang lộ giới, quy hoạch phân khu.

- Rủi ro đăng ký chồng chéo: cùng thửa đất bị đăng ký làm tài sản bảo đảm cho nhiều bên.

- Rủi ro tài chính

- Người vay mất khả năng trả nợ do biến động thu nhập, dự án đầu tư thất bại, lạm phát/biến động lãi suất.

- Giảm giá trị tài sản do thị trường bất động sản suy giảm, làm giảm khả năng thu hồi nợ bằng tài sản đảm bảo.

- Rủi ro thực thi quyền

- Việc xử lý tài sản đảm bảo trong trường hợp vỡ nợ có thể kéo dài do thủ tục tố tụng, đấu giá, hoặc tranh chấp pháp lý.

- Chi phí phát sinh trong quá trình thi hành: phí luật sư, phí đấu giá, phí quản lý/giữ tài sản.

- Biện pháp giảm thiểu rủi ro

- Thẩm định pháp lý kỹ lưỡng: kiểm tra lịch sử giao dịch, xác minh quyền sở hữu, kiểm tra quy hoạch và pháp lý liên quan.

- Đánh giá thận trọng giá trị và thanh khoản của tài sản: áp dụng hệ số an toàn (haircut) khi tính LTV.

- Yêu cầu bảo hiểm tài sản (nếu áp dụng) và giám sát việc sử dụng vốn.

- Sử dụng hợp đồng thế chấp có điều khoản bảo vệ: quyền xử lý tài sản, thủ tục thông báo, điều kiện khởi kiện, chi tiết thanh toán, cơ chế xử lý khi có đồng chủ sở hữu.

- Lập kế hoạch trả nợ linh hoạt và điều khoản tái cơ cấu khi người vay gặp khó khăn tạm thời.

- Vấn đề thực thi tại Phù Mã

- Do tính đặc thù thị trường địa phương, cần tham vấn thêm cơ quan quản lý địa phương về quy hoạch, lịch sử trái vụ đất và tiến hành thủ tục trích lục bản đồ để giảm thiểu tranh chấp sau này.

- Trong trường hợp hồ sơ phức tạp, nên phối hợp luật sư chuyên môn để đảm bảo việc đăng ký thế chấp và xử lý tranh chấp diễn ra thông suốt.

Các mẫu điều khoản hợp đồng và lưu ý soạn thảo

- Mẫu điều khoản về mô tả tài sản bảo đảm

- “Bên thế chấp đồng ý bảo đảm toàn bộ nghĩa vụ phát sinh từ Hợp đồng tín dụng số … bằng quyền sử dụng thửa đất số …, tờ bản đồ số …, diện tích …m2, được chứng nhận theo Giấy chứng nhận quyền sử dụng đất số … do Ủy ban nhân dân/ Văn phòng đăng ký đất đai … cấp.”

- Mẫu điều khoản về quyền xử lý tài sản khi vi phạm

- “Trong trường hợp Bên vay vi phạm nghĩa vụ thanh toán sau thời hạn gia hạn hợp lệ, Bên cho vay có quyền đề nghị thực hiện xử lý tài sản đảm bảo theo quy định pháp luật, bao gồm khởi kiện, yêu cầu bán đấu giá hoặc chuyển nhượng theo thỏa thuận để thu hồi nợ.”

- Mẫu điều khoản về giải chấp

- “Sau khi Bên vay hoàn thành mọi nghĩa vụ theo Hợp đồng, Bên cho vay có trách nhiệm trong vòng … ngày làm việc thực hiện các thủ tục hủy đăng ký thế chấp tại Văn phòng đăng ký đất đai, chịu chi phí liên quan và trao trả bản gốc GCNQSDĐ cho Bên vay.”

Lưu ý soạn thảo:

- Các điều khoản cần rõ ràng, xác định trách nhiệm về chi phí liên quan đến đăng ký, hủy đăng ký.

- Nên bổ sung điều khoản về việc thông báo trước khi xử lý tài sản và thời hạn khắc phục vi phạm.

- Tránh điều khoản mở mang mơ hồ dẫn đến tranh chấp về nghĩa vụ thực hiện.

Câu hỏi thường gặp (FAQ)

- Thủ tục đăng ký thế chấp mất bao lâu?

- Thời gian trung bình từ khi hoàn thiện hồ sơ đến khi đăng ký thế chấp hoàn tất có thể dao động từ 7–30 ngày làm việc, phụ thuộc tốc độ xử lý của ngân hàng và Văn phòng đăng ký đất đai.

- Làm sao biết sổ đỏ có đang bị thế chấp hay không?

- Kiểm tra mục “Ghi chú” trên GCNQSDĐ; yêu cầu trích lục hồ sơ tại Văn phòng đăng ký đất đai; hoặc tra cứu qua Cổng thông tin địa chính (nếu địa phương cung cấp dịch vụ trực tuyến).

- Nếu sổ đỏ đang thế chấp ở ngân hàng khác thì có thể thế chấp tiếp không?

- Phải có sự đồng ý bằng văn bản của bên nhận thế chấp trước đó hoặc hoàn tất việc giải chấp. Trường hợp đồng thế chấp phức tạp cần tư vấn pháp lý cụ thể.

- Ai chịu phí công chứng và phí đăng ký thế chấp?

- Thông thường, các khoản phí ban đầu như công chứng hợp đồng do người vay/khách hàng chịu; tuy nhiên chi tiết phí có thể thương lượng trong hợp đồng tín dụng.

- Phải làm gì khi ngân hàng chậm giải chấp sau khi đã trả nợ?

- Gửi yêu cầu bằng văn bản tới ngân hàng; nếu ngân hàng không xử lý, có thể khiếu nại tới cơ quan có thẩm quyền, yêu cầu xử lý theo quy định hoặc nhờ luật sư hỗ trợ.

Tóm tắt và lời khuyên chiến lược

- Trước khi quyết định thế chấp, nên thực hiện đánh giá pháp lý và thị trường kỹ lưỡng: xác minh GCNQSDĐ, quy hoạch, lịch sử giao dịch và thanh khoản của thửa đất tại Phù Mã.

- Chuẩn bị hồ sơ minh bạch, đầy đủ và chủ động trong việc cung cấp thông tin cho ngân hàng để rút ngắn thời gian thẩm định.

- Thỏa thuận điều khoản hợp đồng chặt chẽ, đề cập rõ chi phí, nghĩa vụ hai bên và điều kiện xử lý khi vi phạm, nhằm giảm rủi ro pháp lý.

- Sử dụng dịch vụ tư vấn của luật sư hoặc chuyên gia thẩm định độc lập khi hồ sơ có yếu tố phức tạp hoặc giá trị lớn.

Liên hệ hỗ trợ và tư vấn hồ sơ tại:

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Kết luận: quy trình triển khai Thế chấp sổ đỏ đất Phù Mã đòi hỏi sự chuẩn bị hồ sơ kỹ lưỡng, thẩm định chính xác và hợp đồng pháp lý chặt chẽ. Việc nắm vững thủ tục, quyền lợi và rủi ro sẽ giúp tối ưu hóa cơ hội tiếp cận vốn với chi phí hợp lý và bảo toàn quyền lợi của các bên liên quan.

Pingback: Biệt thự tứ lập 178m² Thịnh Vượng giá - VinHomes-Land