Tóm tắt: Bài viết này phân tích chuyên sâu các cơ chế, bằng chứng thực nghiệm và chính sách liên quan đến hiện tượng Tác động chênh lệch thu nhập nghèo đến giá nhà cao cấp. Nội dung hướng tới người làm chính sách, nhà đầu tư, nhà phát triển bất động sản và chuyên gia đô thị, cung cấp góc nhìn toàn diện về cách giàu nghèo gia tăng định hình thị trường nhà ở cao cấp, để từ đó đề xuất các giải pháp can thiệp hiệu quả, cân bằng lợi ích kinh tế – xã hội và giảm thiểu rủi ro bong bóng giá.

Mỗi chương mục được xây dựng có hệ thống, kèm minh họa hình ảnh thực tế, phân tích dữ liệu và đề xuất chính sách ứng xử phù hợp với bối cảnh Việt Nam hiện nay.

Mục lục

- Giới thiệu và bối cảnh

- Khung lý thuyết: cơ chế ảnh hưởng

- Dấu hiệu thị trường và bằng chứng thực nghiệm

- Hậu quả không chỉ về giá: phân bố không gian và xã hội

- Trường hợp Việt Nam: đặc thù đô thị hóa và tài sản nhà ở

- Chính sách và công cụ giảm thiểu rủi ro

- Khuyến nghị cho nhà phát triển, nhà đầu tư và quản lý đô thị

- Kết luận và kêu gọi hành động

- Về chúng tôi và thông tin liên hệ

Giới thiệu và bối cảnh

Trong những thập kỷ gần đây, nhiều nền kinh tế phát triển và đang phát triển đều ghi nhận xu hướng giàu nghèo gia tăng đi kèm với sự tăng trưởng nóng ở phân khúc nhà ở cao cấp. Khi tầng lớp siêu giàu mở rộng khả năng tài chính, cầu cho các sản phẩm bất động sản hạng sang tăng nhanh; ngược lại, thu nhập phần lớn dân số tăng chậm hoặc giảm sút so với chi phí sống khiến phân khúc nhà ở phổ thông trở nên thiếu hụt. Hiện tượng này không chỉ là câu chuyện về thu nhập mà còn liên quan phức tạp tới đầu cơ, đầu tư tài sản, chính sách đất đai và thiết kế đô thị.

Bài viết tập trung phân tích sâu các kênh cơ chế dẫn tới hiện tượng giá nhà cao cấp bị đẩy lên khi chênh lệch thu nhập tăng, đồng thời đưa ra phân tích thực tiễn, bài học quốc tế và khuyến nghị chính sách, với quan điểm cân bằng giữa phát triển kinh tế và công bằng xã hội.

Khung lý thuyết: cơ chế ảnh hưởng

1. Cầu và cung trong bối cảnh bất bình đẳng thu nhập

Sự tăng chênh lệch thu nhập làm thay đổi cấu trúc cầu:

- Lớp siêu giàu gia tăng tích lũy tài sản và tìm kiếm kho lưu trữ giá trị, trong đó bất động sản cao cấp là một kênh ưa thích.

- Cầu đầu tư (investment demand) cho nhà cao cấp không phụ thuộc trực tiếp vào nhu cầu ở thực (use demand), dẫn tới tách rời giữa giá trị tài sản và giá trị sử dụng.

- Trong khi đó, cung nhà cao cấp thường bị giới hạn bởi quỹ đất, tiêu chuẩn xây dựng cao và chi phí nền tảng (đất, vật liệu, nhân công), làm cho cung khó đáp ứng ngay lập tức với mức cầu tăng mạnh.

2. Hiệu ứng ngoại biên và tín hiệu thị trường

Giá nhà cao cấp tăng có tác dụng lan tỏa: tạo kỳ vọng lợi nhuận cho nhà đầu tư, kích thích đầu cơ, đồng thời làm tăng chi phí đất cho các dự án tiếp cận trung tâm. Khi kỳ vọng giá tiếp tục tăng, dòng vốn nóng chảy mạnh vào phân khúc này, tạo cơ chế "bong bóng" nếu không được quản lý.

3. Tác động của tài chính và chính sách thuế

Sự dễ dàng tiếp cận tín dụng, công cụ cho vay thế chấp và các ưu đãi thuế (hoặc thiếu thuế tài sản) làm giảm chi phí nắm giữ tài sản cho nhóm giàu, tăng sức mua và kìm hãm hiệu quả phân phối. Trong bối cảnh giàu nghèo gia tăng, các ưu đãi này càng làm bộc lộ tác động làm phình to phân khúc nhà cao cấp.

4. Tách biệt thị trường (segmentation)

Thị trường nhà ở cao cấp vận hành như một thị trường riêng biệt với cơ chế giá khác so với thị trường nhà ở đại chúng. Chênh lệch thu nhập tạo nên hành vi tiêu thụ và đầu tư khác biệt, làm nảy sinh hai thị trường song song: thị trường tài sản (asset market) và thị trường nhu cầu ở thực.

Dấu hiệu thị trường và bằng chứng thực nghiệm

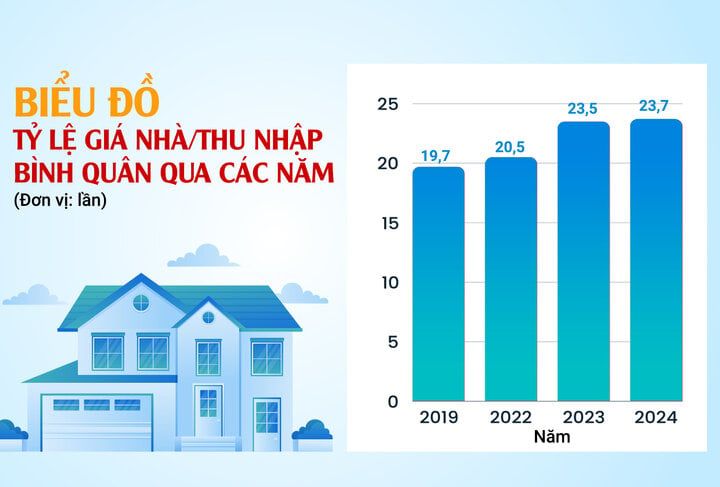

Để hiểu sâu về Tác động chênh lệch thu nhập nghèo đến giá nhà cao cấp, cần quan sát các chỉ số thực nghiệm: tỷ lệ giá nhà trên thu nhập (price-to-income), tỷ lệ giá nhà trên cho thuê (price-to-rent), tốc độ tăng giá ở phân khúc cao cấp so với bình quân thị trường, tỷ lệ giao dịch do nhà đầu tư chiếm giữ, và biến động nguồn cung cao cấp.

1. Dấu hiệu chung

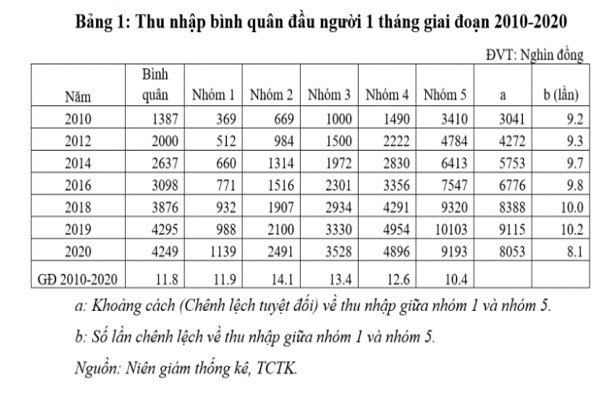

- Tỷ lệ giá nhà/thu nhập gia tăng nhanh hơn ở các đô thị lớn với sự xuất hiện của nhiều dự án cao cấp.

- Tốc độ tăng giá phân khúc hạng sang thường vượt trội so với phân khúc trung bình, đặc biệt trong các chu kỳ tài chính dễ dãi.

- Lượng giao dịch mua bán bởi nhà đầu tư (không nhằm mục đích ở) chiếm tỷ lệ lớn hơn, kéo theo thanh khoản kém ở một số dự án cao cấp.

2. Trường hợp Việt Nam

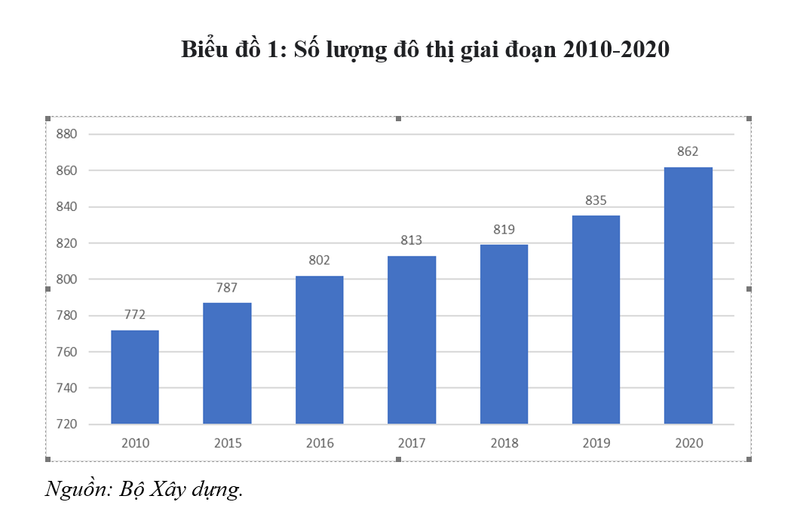

Ở Việt Nam, đặc biệt tại Hà Nội và TP.HCM, yếu tố đô thị hóa mạnh mẽ, nguồn cung hạn chế tại lõi đô thị và dòng vốn trong-nước lẫn nước ngoài tạo nền tảng cho sự tăng giá phân khúc cao cấp. Hiện tượng căn hộ cao cấp tăng giá nhanh, trong khi nhà ở xã hội và nhà ở cho tầng lớp thu nhập thấp trở nên khan hiếm, là một chỉ báo rõ ràng của tác động bất lợi khi giàu nghèo gia tăng.

3. Hiệu quả phân phối lợi ích

Nghiên cứu so sánh cho thấy khi chênh lệch thu nhập lớn, phần lợi nhuận từ tăng giá tài sản chủ yếu chảy về chủ sở hữu tài sản ban đầu (thường là nhóm giàu), làm nới rộng khoảng cách tài sản giữa các tầng lớp. Điều này làm giảm tính công bằng xã hội và có thể gây ra bất ổn chính trị xã hội nếu không được điều tiết.

Hậu quả không chỉ về giá: phân bố không gian và xã hội

Tác động của chênh lệch thu nhập không dừng lại ở mức giá: nó tái hình thành không gian đô thị và mối quan hệ xã hội giữa các nhóm dân cư.

1. Phân cư và phân tầng không gian

Khi phân khúc cao cấp bùng nổ, các khu vực trung tâm và ven trung tâm thường được tái cấu trúc theo hướng phục vụ nhóm khách hàng thu nhập cao: dịch vụ, tiện ích, hạ tầng hướng tới tiêu chuẩn cao hơn. Hệ quả:

- Di dời cư dân có thu nhập thấp do chi phí sống và tiền thuê tăng.

- Hình thành các "đảo giàu" (islands of affluence) tách biệt khỏi vùng lân cận thu nhập thấp.

- Giảm tính đa dạng xã hội và mất đi các mạng lưới cộng đồng truyền thống.

2. Áp lực lên hạ tầng và dịch vụ công

Tăng giá nhà cao cấp kèm theo nhu cầu lớn cho dịch vụ cao cấp (an ninh, giáo dục, y tế) có thể làm dịch dịch công bị chuyển hướng để phục vụ phân khúc này, dẫn tới thiếu đầu tư cho dịch vụ phổ thông.

3. Rủi ro tài chính hệ thống

Khi giá nhà cao cấp tăng quá nóng, tồn tại rủi ro bong bóng: giảm giá đột ngột sẽ ảnh hưởng tới các ngân hàng (nợ xấu), thị trường vốn và niềm tin người tiêu dùng. Trong bối cảnh giàu nghèo gia tăng, rủi ro có thể nghiêm trọng hơn nếu nhiều giao dịch dựa trên đòn bẩy tài chính.

Trường hợp Việt Nam: đặc thù đô thị hóa và tài sản nhà ở

Việt Nam có những đặc điểm cụ thể làm gia tăng vai trò của chênh lệch thu nhập trong việc định hình giá nhà cao cấp.

1. Đô thị hóa nhanh và quỹ đất hạn chế

Tốc độ đô thị hóa nhanh tạo áp lực lớn lên quỹ đất trong các đô thị lớn; đất nội đô trở nên khan hiếm và đắt đỏ, khiến sản phẩm nhà cao cấp có xu hướng tập trung ở các vị trí giá trị, đẩy giá lên cao.

2. Nguồn vốn trong và ngoài nước

Dòng vốn FDI, cùng với xu hướng cá nhân giàu có tăng cường đầu tư vào bất động sản, làm tăng cầu cho sản phẩm sang trọng. Đồng thời, cơ chế pháp lý về sở hữu, đầu tư và chuyển nhượng tài sản vẫn đang phát triển nên tạo “khoảng trống” cho hành vi đầu cơ.

3. Thiếu hụt nhà ở xã hội và phân khúc vừa túi tiền

Mặc dù nhiều đô thị đang phát triển dự án nhà ở xã hội, quy mô và chất lượng chưa đủ để đáp ứng nhu cầu của tầng lớp thu nhập thấp và trung bình. Khi giàu nghèo gia tăng, phân khúc vừa túi tiền càng bị thu hẹp, gây áp lực xã hội lớn.

Chính sách và công cụ giảm thiểu rủi ro

Đối phó với Tác động chênh lệch thu nhập nghèo đến giá nhà cao cấp đòi hỏi chính sách tổng hợp, phối hợp giữa điều tiết tài chính, chính sách đất đai, quy hoạch đô thị và an sinh xã hội.

1. Điều chỉnh thuế và công cụ tài chính

- Áp thuế tài sản/thuế đất định kỳ nhằm giảm lợi nhuận kỳ vọng của việc nắm giữ tài sản mà không sử dụng (speculative holding).

- Tăng thuế giao dịch thứ cấp hoặc thuế chuyển nhượng cao hơn cho giao dịch không có mục đích ở thực.

- Khuyến khích các cơ chế tài chính hỗ trợ mua nhà cho người thu nhập trung bình: lãi suất ưu đãi, bảo lãnh vay, quỹ hỗ trợ tiết kiệm.

2. Quản lý cung đất và quy hoạch

- Dùng công cụ quy hoạch để ưu tiên phát triển nhà ở vừa túi tiền ở các vị trí có hạ tầng.

- Hạn chế phân lô, chuyển đổi mục đích sử dụng đất không phù hợp gây mất cân đối cung-cầu.

3. Chính sách phân bổ và bắt buộc tích hợp

- Yêu cầu các dự án cao cấp phải dành tỷ lệ nhất định diện tích cho nhà ở xã hội hoặc nhà ở cho công nhân/nhân viên dịch vụ (inclusionary zoning).

- Áp dụng cơ chế trao đổi quyền phát triển (transferable development rights) để điều tiết quỹ đất và lợi ích cho cộng đồng.

4. Minh bạch thị trường và dữ liệu

- Xây dựng hệ thống dữ liệu giá nhà, giao dịch, sở hữu để quản lý rủi ro và hỗ trợ quyết định chính sách.

- Tăng cường công khai thông tin về giao dịch, chủ sở hữu và nguồn gốc vốn để hạn chế hành vi rửa tiền bất động sản.

Khuyến nghị cho nhà phát triển, nhà đầu tư và quản lý đô thị

Đối với các chủ thể trực tiếp tham gia thị trường, có những chiến lược vừa đảm bảo lợi nhuận vừa góp phần ổn định thị trường.

1. Nhà phát triển (Developer)

- Thiết kế dự án cân bằng, kết hợp phân khúc cao cấp và vừa túi tiền để đa dạng nguồn cầu và giảm rủi ro tập trung.

- Hợp tác với chính quyền trong các chương trình nhà ở xã hội hoặc dành quỹ đất cho tiện ích công cộng.

- Tăng cường trách nhiệm xã hội doanh nghiệp: đầu tư vào hạ tầng công cộng, không gian xanh và dịch vụ cộng đồng.

2. Nhà đầu tư

- Đánh giá rủi ro dài hạn, không chỉ nhìn vào biên lợi nhuận ngắn hạn; ưu tiên đầu tư có giá trị sử dụng bền vững.

- Đa dạng hóa danh mục để giảm rủi ro khi thị trường cao cấp điều chỉnh.

3. Quản lý đô thị và chính sách

- Xây dựng chiến lược dài hạn về phát triển nhà ở, với các kịch bản điều chỉnh theo chu kỳ kinh tế.

- Tăng cường hợp tác công – tư trong phát triển nhà ở xã hội, huy động quỹ đất và tài chính để mở rộng cung.

Các biện pháp cụ thể triển khai tại Việt Nam

Dựa trên phân tích, dưới đây là một số biện pháp cụ thể, có thể triển khai theo từng bước và điều chỉnh theo điều kiện địa phương:

- Thiết lập biểu thuế tài sản theo lũy tiến, với mức miễn giảm cho nhà ở chính chủ và các ưu đãi cho nhà ở vừa túi tiền.

- Áp dụng quy định bắt buộc một tỉ lệ diện tích tối thiểu dành cho nhà ở thu nhập thấp trong dự án lớn (ví dụ 10–20%).

- Thành lập quỹ đất đô thị để phát triển nhà ở xã hội, thông qua cơ chế hoán đổi đất và bồi thường công bằng.

- Kiểm soát dòng vốn đầu cơ thông qua các điều kiện cho vay nghiêm ngặt hơn đối với các giao dịch mua nhà không nhằm mục đích ở.

- Phát triển hệ thống dữ liệu bất động sản quốc gia, theo dõi giá, nguồn gốc vốn và chủ sở hữu để minh bạch hóa thị trường.

- Khuyến khích phát triển các mô hình nhà ở linh hoạt (micro-apartment, co-living) phù hợp với thu nhập lớp trẻ đô thị.

Công cụ đánh giá tác động và theo dõi hiệu quả chính sách

Chính sách cần được đo lường theo các chỉ số:

- Tỷ lệ giá nhà/thu nhập trung bình và phân bố theo decile.

- Tốc độ tăng giá theo phân khúc (cao cấp, trung bình, thấp).

- Tỷ lệ nhà do đầu tư nắm giữ không cho thuê/không sử dụng.

- Khả năng tiếp cận nhà ở của các nhóm thu nhập khác nhau (affordability index).

- Số lượng và tỷ lệ dự án có tích hợp nhà ở xã hội.

Việc đo lường cần là nhiệm vụ liên ngành giữa cơ quan quản lý nhà nước, viện nghiên cứu, hiệp hội bất động sản và nhà phát triển.

Kết nối giữa giàu nghèo gia tăng và chiến lược phát triển bền vững

Xử lý được mối quan hệ giữa bất bình đẳng thu nhập và giá nhà cao cấp là bước quan trọng để đạt được phát triển đô thị bền vững. Cụ thể:

- Giảm khoảng cách thu nhập và tăng cơ hội tiếp cận nhà ở phù hợp góp phần nâng cao chất lượng cuộc sống và giảm xung đột xã hội.

- Chính sách nhà ở hiệu quả không chỉ ổn định giá mà còn gia tăng năng lực cạnh tranh đô thị bằng cách duy trì lực lượng lao động cần thiết cho nền kinh tế.

- Một đô thị cân bằng giữa nhà ở cao cấp và nhà ở phổ thông sẽ bền vững hơn về kinh tế, môi trường và xã hội.

Kết luận

Tóm lại, Tác động chênh lệch thu nhập nghèo đến giá nhà cao cấp là hiện tượng phức hợp, được điều khiển bởi nhiều nhân tố: phân bổ thu nhập, dòng vốn, chính sách thuế và quy hoạch đô thị. Trong bối cảnh giàu nghèo gia tăng, tác động này sẽ làm tăng nguy cơ mất cân đối cung cầu, phân tầng không gian và rủi ro tài chính. Để ứng phó hiệu quả, cần chính sách đồng bộ: điều tiết tài chính, quản lý đất đai, phát triển nhà ở xã hội và minh bạch hóa thị trường. Sự hợp tác chặt chẽ giữa chính quyền, doanh nghiệp và cộng đồng là chìa khóa để cân bằng lợi ích phát triển với công bằng xã hội.

Về chúng tôi

VinHomes-Land là đơn vị tư vấn và phát triển bất động sản chuyên nghiệp, với nhiều năm kinh nghiệm triển khai dự án đa dạng, từ nhà ở xã hội đến căn hộ cao cấp. Chúng tôi luôn đặt trách nhiệm xã hội và phát triển bền vững làm trọng tâm trong mọi quyết định đầu tư và thiết kế. Nếu quý khách cần tư vấn chuyên sâu về thị trường, phân tích đầu tư hoặc giải pháp nhà ở, đội ngũ chuyên gia của chúng tôi sẵn sàng hỗ trợ.

Liên hệ với chúng tôi:

- Đường dây nóng 1: 038.945.7777

- Đường dây nóng 2: 085.818.1111

- Đường dây nóng 3: 033.486.1111

- Email: [email protected]

- Website: VinHomes-Land.vn

- Website: DatNenVenDo.com.vn

Chúng tôi cam kết cung cấp dịch vụ tư vấn minh bạch, dữ liệu thị trường cập nhật và giải pháp thực tế giúp khách hàng tối ưu hóa lợi ích đồng thời góp phần phát triển đô thị công bằng và bền vững.

Nếu quý độc giả cần báo cáo phân tích thị trường tùy chỉnh hoặc buổi hội thảo chuyên sâu về Tác động chênh lệch thu nhập nghèo đến giá nhà cao cấp, vui lòng liên hệ qua các kênh trên để nhận tư vấn và lịch hẹn trực tiếp.

Pingback: Vinhome Cổ Loa điểm khác Global Gate - VinHomes-Land