Thẻ: Giá đất gần đất gia đình Phù Mã, đất gia đình, bất động sản, phân tích thị trường, đầu tư đất nền

Tổng quan

Bài viết này cung cấp phân tích chuyên sâu về Giá đất gần đất gia đình Phù Mã, nhằm hỗ trợ nhà đầu tư, nhà mua ở và đơn vị tư vấn trong việc đánh giá, định giá và ra quyết định giao dịch bất động sản liên quan đến khu vực xung quanh “đất gia đình” mang tên Phù Mã. Nội dung tập trung trên các yếu tố cấu thành giá, phương pháp định giá thực tiễn, kịch bản thị trường và chiến lược quản trị rủi ro. Mục tiêu là đưa ra nền tảng phân tích khách quan, có hệ thống, phù hợp cho môi trường làm việc chuyên nghiệp.

Thông tin liên hệ

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Hình minh họa (chèn ảnh minh họa dữ liệu thị trường)

- Mục đích và phạm vi phân tích

- Mục đích: phân tích cấu thành và xu hướng biến động Giá đất gần đất gia đình Phù Mã, xác định các yếu tố đầu vào cho việc định giá chính xác và đề xuất chiến lược đầu tư phù hợp với các kịch bản thị trường.

- Phạm vi: đánh giá cả khía cạnh vĩ mô (kinh tế vùng, hạ tầng, chính sách) và vi mô (thực trạng thổ cư, giấy tờ, pháp lý, vị trí lô đất cụ thể).

- Phương pháp: kết hợp phân tích so sánh thị trường (CMA), phương pháp thu nhập (đối với đất cho thuê hoặc phát triển), phương pháp chiết khấu dòng tiền (DCF) cho dự án và kiểm chứng thực tế qua giao dịch gần nhất.

- Bối cảnh thị trường và xu hướng chung

Thị trường đất nền khu vực ngoại thị và ven đô đang chịu ảnh hưởng từ chu kỳ kinh tế quốc gia, chính sách tín dụng, tiến độ triển khai hạ tầng và tâm lý đầu tư. Đặc biệt, những mảnh đất có liên quan tới “đất gia đình” truyền thống, vị trí gần các điểm giao thông hoặc trung tâm dịch vụ thường có độ thanh khoản và mức tăng giá ổn định hơn. Các yếu tố vĩ mô như tăng trưởng GDP, lãi suất cho vay, và chính sách phát triển đô thị đóng vai trò quyết định đối với vùng giá trung hạn và dài hạn.

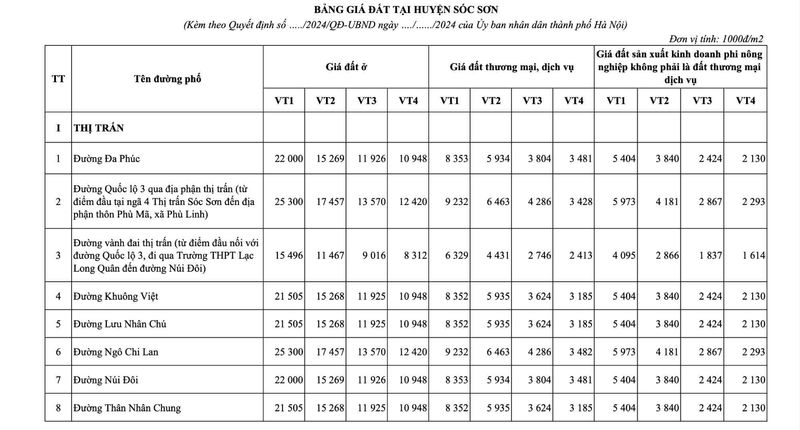

Hình minh họa công bố bảng giá

- Các yếu tố cấu thành Giá đất gần đất gia đình Phù Mã

Để xác định Giá đất gần đất gia đình Phù Mã, cần phân tích đồng thời các nhóm yếu tố sau:

a) Vị trí và kết nối giao thông

- Khoảng cách tới trung tâm hành chính, đường lớn và đường cao tốc.

- Khả năng tiếp cận các tuyến giao thông công cộng.

- Dự án hạ tầng đang thi công hoặc quy hoạch (cầu, đường, mở rộng quốc lộ) có thể tạo cú hích mạnh cho giá.

b) Hạ tầng xã hội và tiện ích

- Trường học, bệnh viện, trung tâm thương mại, chợ, cơ sở hành chính.

- Mức độ hoàn thiện hạ tầng kỹ thuật: điện, nước, cáp viễn thông, cấp thoát nước.

c) Pháp lý và sổ sách

- Quyền sử dụng đất, sổ đỏ/sổ hồng, giấy tờ chứng minh nguồn gốc “đất gia đình”.

- Tình trạng đất: đất ở, đất nông nghiệp, đất trồng cây lâu năm, đất dự án.

- Rủi ro tranh chấp, lấn chiếm, hoặc vướng quy hoạch. Pháp lý minh bạch là yếu tố làm giảm chiết khấu giá.

d) Kích thước, hình dạng và địa chất

- Diện tích và tỷ lệ cạnh dài/ngắn ảnh hưởng tới khả năng phân lô, xây dựng.

- Độ dốc, điều kiện thoát nước, nguy cơ sạt lở, ngập lụt.

e) Thị trường giao dịch và cung-cầu địa phương

- Lượng giao dịch thực tế trong 6–12 tháng gần nhất; tỷ lệ chào bán so với giao dịch.

- Nhu cầu của người mua thực sự (mua để ở) versus nhu cầu đầu cơ.

f) Tâm lý nhà đầu tư và yếu tố phi kinh tế

- Yếu tố di sản văn hóa, giá trị cộng đồng (ví dụ: mảnh đất lâu đời của "đất gia đình" có thể có giá trị cảm tính).

- Tin đồn quy hoạch hoặc thông tin không chính thức có thể làm biến động tạm thời.

- Phân loại và đặc thù của “đất gia đình”

Khái niệm đất gia đình trong phân tích liên quan đến những thửa đất thuộc quyền sở hữu, sử dụng lâu dài của một gia đình, thường có đặc điểm:

- Có lịch sử sở hữu lâu dài, một số trường hợp thiếu hồ sơ pháp lý đầy đủ theo tiêu chuẩn hiện hành.

- Giữ vai trò là tài sản kế thừa, nên người bán thường có mức giá kỳ vọng cao hoặc cần có thời gian thỏa thuận dài.

- Có thể nằm trong vùng quy hoạch bảo tồn, dẫn tới hạn chế chuyển đổi mục đích sử dụng.

Khi đánh giá đất gia đình, cần chú trọng đến xác minh nguồn gốc và thỏa thuận thừa kế để tránh rủi ro pháp lý.

- Dữ liệu tham khảo và so sánh (comparables)

Quy trình so sánh thị trường gồm các bước:

- Lập danh sách các giao dịch tương đồng trong bán kính phù hợp (thường 500m–2km tùy tính chất khu vực).

- Điều chỉnh theo các yếu tố khác biệt: diện tích, pháp lý, hướng, mặt tiền, hạ tầng.

- Tính hệ số điều chỉnh (adjustments) để quy về giá/m2 chuẩn.

Ví dụ minh họa: nếu 3 lô đất tương đồng có giá/m2 lần lượt là 4 triệu, 4.5 triệu và 5 triệu, với điều kiện pháp lý tốt hơn xuất hiện ở lô 5 triệu, lô khảo sát có pháp lý chưa hoàn chỉnh cần áp chiết khấu 10–15%.

Hình minh họa bảng giá khu vực

- Phương pháp định giá áp dụng cho khu vực liên quan

Khi đánh giá Giá đất gần đất gia đình Phù Mã, một số phương pháp tiêu chuẩn được áp dụng:

a) Phương pháp so sánh trực tiếp (Comparative Market Analysis — CMA)

- Ưu điểm: đơn giản, gần thực tế giao dịch.

- Hạn chế: phụ thuộc vào tính sẵn có của giao dịch tương đồng.

b) Phương pháp thu nhập (Income Approach)

- Áp dụng cho trường hợp có tiềm năng cho thuê hoặc cho phát triển dự án nhỏ.

- Tính toán dựa trên dòng thu nhập ròng và tỷ suất vốn hóa thích hợp.

c) Phương pháp chiết khấu dòng tiền (DCF) cho phát triển

- Dùng cho dự án phân lô, xây dựng bán hoặc cho thuê.

- Yêu cầu dự báo doanh thu, chi phí đầu tư, thời gian triển khai và tỷ lệ chiết khấu.

d) Phương pháp giá trị còn lại (Residual Land Value)

- Thường dùng khi xác định giá trị lô đất để một nhà phát triển có thể thực hiện dự án.

- Giá trị đất = Giá trị dự án hoàn thiện – Chi phí phát triển – Lợi nhuận kỳ vọng.

Lưu ý khi áp dụng: luôn chạy tình huống nhạy cảm (sensitivity analysis) với biến số chính: giá bán, chi phí xây dựng, thời gian triển khai, lãi vay.

- Cấu trúc chi phí và ví dụ tính toán mẫu

Để đưa ra con số tham khảo cho nhà đầu tư quan sát, cần liệt kê các chi phí/đầu vào chính:

- Giá mua dự kiến (điểm khởi đầu).

- Chi phí chuyển nhượng, phí công chứng, lệ phí địa chính.

- Chi phí kiểm tra pháp lý, chi phí đo đạc, bản đồ.

- Chi phí san nền, đầu nối hạ tầng, xây dựng (nếu có).

- Dự phòng rủi ro và chi phí tài chính (lãi vay).

Mẫu tính toán đơn giản cho kịch bản mua để phân lô bán nền: - Diện tích 1.000 m2, dự tính chia 5 nền x 200 m2.

- Giá mua lô (giả định thị trường): 4.000.000 VNĐ/m2 → tổng 4.000.000.000 VNĐ.

- Chi phí san nền + hạ tầng cơ bản: 500.000.000 VNĐ.

- Chi phí chuyển đổi và pháp lý: 150.000.000 VNĐ.

- Dự kiến giá bán trung bình 5 nền: 850.000.000 VNĐ/nền → Tổng thu: 4.250.000.000 VNĐ.

- Lợi nhuận gộp = 4.250.000.000 – (4.650.000.000) = –400.000.000 VNĐ (kịch bản thua lỗ).

Bài học: chỉ một sai số nhỏ ở giá bán hoặc chi phí có thể làm lợi nhuận biến thiên lớn, do đó phải vận hành thận trọng.

- Quy trình thẩm định pháp lý và kỹ thuật

Quy trình tối thiểu khi thẩm định một lô liên quan tới đất gia đình:

- Kiểm tra sổ đỏ/sổ hồng, xác minh hạn chế chuyển nhượng, quyền sử dụng đất.

- Tra cứu quy hoạch tại UBND cấp xã/huyện: đất có nằm trong diện thu hồi hay quy hoạch công cộng không.

- Kiểm tra hồ sơ kê khai, hợp đồng chuyển nhượng trước đó, lịch sử tranh chấp.

- Kiểm tra thực địa: cắm mốc, xác định ranh, đối chiếu với bản đồ địa chính.

- Đánh giá hạ tầng xung quanh: đường vào, cấp điện, cấp nước, thoát nước mưa.

- Thu thập cam kết từ người bán về nguồn gốc đất (nếu là thừa kế, cần có hồ sơ liên quan).

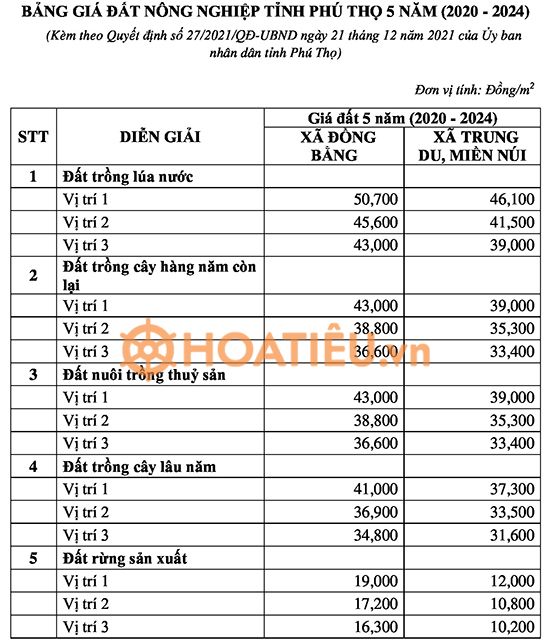

Hình minh họa bảng giá tỉnh Phú Thọ

- Rủi ro phổ biến và biện pháp giảm thiểu

Rủi ro thường gặp:

- Rủi ro pháp lý: thiếu giấy tờ, tranh chấp thừa kế.

- Rủi ro quy hoạch: bị thu hồi hoặc thay đổi mục đích sử dụng.

- Rủi ro thị trường: biến động giá, thanh khoản kém.

- Rủi ro kỹ thuật: nền đất yếu, dễ ngập lụt.

- Rủi ro tài chính: lãi vay tăng, chi phí xây dựng đội giá.

Biện pháp giảm thiểu: - Thực hiện due diligence kỹ lưỡng trước giao dịch.

- Sử dụng hợp đồng có điều khoản điều kiện (contingency) ràng buộc pháp lý.

- Lên kế hoạch tài chính có đệm dự phòng tối thiểu 10–20% tổng chi phí.

- Phối hợp với luật sư, chuyên gia định giá, tư vấn quy hoạch địa phương.

- Chiến lược đầu tư cho nhà mua ở và nhà đầu tư

Đối với nhà mua ở:

- Ưu tiên pháp lý minh bạch và khả năng tiếp cận tiện ích.

- Không nên trả giá vượt quá 10–15% so với giá tham chiếu khu vực nếu pháp lý chưa hoàn tất.

- Lưu ý yếu tố an toàn: không mua đất nằm trong vùng ngập lụt hoặc khu vực có nguy cơ sạt lở.

Đối với nhà đầu tư:

- Chiến lược giữ dài hạn: chọn lô có tiềm năng hạ tầng, nằm trong hành lang quy hoạch đô thị.

- Chiến lược phân lô bán nền: cần quản trị chi phí chặt chẽ và có phương án thoát hàng rõ ràng.

- Chiến lược đầu tư lướt sóng: rủi ro cao, đòi hỏi thông tin thời gian thực và khả năng thanh khoản.

- Đối với nhà đầu tư quan tâm đến Giá đất gần đất gia đình Phù Mã, cân nhắc hợp tác với chủ nhà để xử lý pháp lý, thậm chí mua theo hình thức ký quỹ khi pháp lý được hoàn thiện.

- Kịch bản giá: ngắn hạn, trung hạn, dài hạn

- Ngắn hạn (6–12 tháng): biến động cao nếu có thông tin hạ tầng mới hoặc siết tín dụng; giá có thể tăng/giảm 5–15%.

- Trung hạn (1–3 năm): phụ thuộc vào tiến độ hoàn thiện dự án hạ tầng; giá có thể điều chỉnh theo tốc độ hoàn thiện hạ tầng.

- Dài hạn (3–10 năm): nếu khu vực được giải phóng mặt bằng và đầu tư hạ tầng đúng quy hoạch, giá có thể tăng bền vững. Nhưng cần lưu ý rủi ro quy hoạch thay đổi hoặc tăng cạnh tranh từ các khu vực lân cận.

- Lưu ý về thuế, phí và thủ tục chuyển nhượng

Các khoản chi phí liên quan trong giao dịch đất có thể bao gồm:

- Lệ phí trước bạ (nếu áp dụng), phí công chứng, phí đo đạc.

- Thuế thu nhập phát sinh từ chuyển nhượng (nếu có) theo quy định đối với cá nhân/tổ chức.

- Chi phí đăng ký biến động quyền sử dụng đất tại cơ quan nhà nước.

Khuyến nghị: xin tư vấn thuế và luật sư chuyên ngành trước khi ký hợp đồng để xác định chính xác nghĩa vụ tài chính và tránh phát sinh chi phí ngoài dự tính.

Hình minh họa bảng giá khu vực tổng hợp

- Quy trình đàm phán và soạn thảo hợp đồng

- Xác định giá khởi điểm dựa trên phân tích CMA và chi phí dự kiến.

- Yêu cầu người bán cung cấp giấy tờ gốc để kiểm tra.

- Soạn thảo biên bản ghi nhớ (MOU) hoặc hợp đồng đặt cọc có điều khoản điều kiện (ví dụ: hoàn tất thủ tục chuyển đổi, sổ đỏ phải sang tên).

- Lập phương án thanh toán rõ ràng (không thanh toán bằng tiền mặt vượt định mức cho phép).

- Dự phòng thời gian: ký hợp đồng công chứng chỉ thực hiện khi pháp lý đầy đủ.

- Đề xuất các điều khoản phạt vi phạm và điều khoản bảo đảm (warranty) liên quan tới tình trạng đất.

- Tiêu chí lựa chọn lô đất phù hợp với mục tiêu

Tiêu chí cho nhà ở:

- Pháp lý rõ ràng, gần tiện ích, ít nhiễu, an ninh tốt.

Tiêu chí cho đầu tư: - Giá mua có biên lợi nhuận đủ lớn; khả năng thanh khoản; khả năng gia tăng giá nhờ quy hoạch/hạ tầng.

- Bảng kiểm tra nhanh khi khảo sát thực địa (checklist)

- Kiểm tra ranh, mốc, đối chiếu sổ.

- Xác minh nguồn nước, điện.

- Khảo sát hiện trạng xây dựng xung quanh.

- Xác định nguy cơ ngập lụt, sạt lở.

- Hỏi ý kiến hàng xóm về lịch sử tranh chấp (nếu có).

- Case study mô phỏng (kịch bản thực tiễn)

Mô phỏng một giao dịch giả định:

- Lô “A” diện tích 600 m2, vị trí cách đường nhựa 150 m, sổ chung có tên nhiều chủ theo dòng họ (đất gia đình).

- Kịch bản 1: nhà đầu tư mua với điều kiện người bán hoàn thiện hợp đồng chuyển nhượng và chia sổ → chi phí pháp lý + thời gian 6 tháng, giá mua là 3.500.000 VNĐ/m2 → nếu bán lại trung bình 4.200.000 VNĐ/m2 sau 12 tháng, lợi nhuận sau chi phí ~15%.

- Kịch bản 2: mua ngay với chiết khấu 10% để đổi lấy thanh toán nhanh → rủi ro pháp lý cao hơn, nếu pháp lý vướng, chi phí xử lý có thể ăn vào lợi nhuận và gây thua lỗ.

Bài học: phương án thanh toán linh hoạt và ràng buộc điều kiện pháp lý là then chốt.

- Các chỉ số đánh giá hiệu quả đầu tư (KPIs)

- Tỷ suất lợi nhuận gộp (Gross Margin) theo giao dịch.

- Lợi nhuận ròng sau thuế (ROI).

- Tốc độ vòng luân chuyển vốn (Turnover).

- Tỷ lệ thanh khoản (thời gian từ chào bán đến giao dịch thành công).

Nhà đầu tư chuyên nghiệp nên thiết lập mức mục tiêu KPI trước khi tham gia.

- Kiến nghị cho nhà đầu tư và tổ chức tư vấn

- Luôn đặt pháp lý là ưu tiên số một khi đánh giá đất gia đình.

- Thiết lập quy trình thẩm định chuẩn: kiểm tra pháp lý, kiểm tra thực địa, thẩm định giá thực tế.

- Sử dụng mô hình tài chính kịch bản để kiểm thử tính bền vững của dự án.

- Ưu tiên lô đất có khả năng tiếp cận hạ tầng mới được công bố chính thức.

- Hợp tác với các đơn vị tư vấn địa phương có uy tín để giảm thiểu rủi ro thông tin.

- Kết luận và khuyến nghị hành động

Tóm lại, Giá đất gần đất gia đình Phù Mã chịu ảnh hưởng bởi nhiều nhân tố liên kết, từ pháp lý, vị trí, hạ tầng tới tâm lý thị trường. Việc xác định giá hợp lý đòi hỏi phương pháp luận kết hợp: so sánh giao dịch, phân tích dòng tiền (khi có dự án) và đánh giá rủi ro pháp lý. Nhà đầu tư và người mua ở cần thực hiện due diligence kỹ càng, có kịch bản tài chính với đệm rủi ro và hợp tác chặt chẽ với đơn vị tư vấn chuyên nghiệp.

Hành động khuyến nghị:

- Trước khi ký hợp đồng, yêu cầu cung cấp toàn bộ hồ sơ gốc và xác minh quy hoạch tại cơ quan có thẩm quyền.

- Lập mô hình tài chính tối thiểu 3 kịch bản (bảo thủ, cơ sở, lạc quan).

- Xây dựng lịch trình và milestones (mốc thời gian) cho từng công đoạn: pháp lý, kỹ thuật, triển khai hạ tầng.

- Nếu cần hỗ trợ thẩm định hoặc tư vấn giao dịch, liên hệ các đầu mối được liệt kê bên dưới.

Liên hệ hỗ trợ

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Ghi chú cuối bài

Bài viết mang tính tham khảo, khuyến nghị thực hiện kiểm tra pháp lý và tư vấn chuyên sâu với luật sư, chuyên gia định giá và quy hoạch địa phương trước khi ra quyết định đầu tư hoặc giao dịch. Những con số và ví dụ nêu trong bài là minh họa cho phương pháp luận đánh giá, không nhằm mục đích chào bán hay khuyến nghị giao dịch cụ thể.

References:

Peppermill casino reno nv dreevoo.com

References:

Quapaw casino https://darrenglkx793505.buyoutblog.com/

References:

Online casino Baden Grand Casino online

References:

Legiano Casino Sicherheit https://akmrko.ru

References:

Legiano Casino Neukundenbonus hide.espiv.net

References:

Legiano Casino Zahlungsmethoden archive.kyivcity.gov.ua

References:

Legiano Casino Bonus Code wiki.desmume.org

References:

Legiano Casino Auszahlung http://www.google.ac/

References:

Legiano Online Casino https://gamma.astroempires.com/

References:

Legiano Casino Auszahlung Dauer http://images.google.co.uk

References:

Legiano Casino Bonusbedingungen maps.google.sm

References:

Legiano Casino Cashback http://www.degeneratov.net/proxy.php?link=https://de.trustpilot.com/review/edelkranz.de

References:

KingMaker bonus code aktuell https://link.1hut.ru/johnette318375

References:

Kingmaker Casino Live Casino https://de2wa.com

References:

Kingmaker casino kryptowährung einzahlen https://wsurl.link/

References:

Hit n spin casino promo code cse.google.ru

References:

Hitnspin login http://www.google.com.do/url?sa=t&url=https://sc.news.gov.hk/TuniS/de.trustpilot.com/review/der-wikinger-shop.de

References:

Monro Casino Verifizierung http://wiki.abcvg.com

References:

Hitnspin casino erfahrungen metager.de

References:

Hitn spin casino politicalforum.com

References:

Hitnspin bonus code http://forum.zidoo.tv

References:

Hitnspin bonus ohne einzahlung https://edufuture.biz/api.php?action=https://telegra.ph/HitnSpin-Online-Casino-spielen-Sie-im-besten-Casino-06-07-2

References:

Hitnspin casino bewertung http://toolsyep.com/

References:

Lollybet Casino Review http://clients1.google.de/url?q=http://ynmz.yn.gov.cn/index.php/addons/cms/go/index.html?url=https://lollybet.com.de/

References:

Lollybet Freispiele http://go.115.com/?https://me23.ru/proxy.php?link=https://lollybet.com.de/

References:

Lollybet Mobile Casino http://cse.google.com.hk/url?sa=i&url=https://commonwiki.space/wiki/Deine_Online_Spielothek

References:

Lollybet Deutschland Login https://freesexcamca.chaturbate.com

References:

Hitnspin kundensupport app.feedblitz.com

References:

Hitnspin casino gutscheincode http://clients1.google.gg/

References:

Hitnspin casino aktionscode http://clients1.google.com.bd

References:

Hitnspin casino login http://clients1.google.mv/

References:

Hitnspin casino download http://cse.google.sr/

References:

Hitnspin verifizierung http://cse.google.ae

References:

Payid pokies list https://git.msoucy.me/wildateasdale

References:

Online pokies australia payid real money unitedpool.org

References:

Australia online pokies payid https://git.rentakloud.com/florinemerchan

References:

Best instant payid pokies australia real money https://mulkinflux.com/

References:

Payid pokies aus https://matchpet.es/@alejandrotinsl

References:

Online pokies with payid australia real money trust-employement.com

References:

Lollybet Support google.gp

References:

Lollybet Casino Download http://piterklad.ru

References:

Lollybet Casino Roulette http://test-app.school2100.com/bitrix/rk.php?goto=https://tinyurl.ee/brent77g350711/

References:

Lollybet Casino Bonus ohne Umsatzbedingungen https://59.cholteth.com/index/d1?diff=0&utm_source=ogdd&utm_campaign=26607&utm_content=&utm_clickid=g00w000go8sgcg0k&aurl=https://onlink.biz/alannahshiffle

References:

Lollybet Casino 100 Freispiele http://www.google.ro

References:

Lollybet Login jnews.xsrv.jp

References:

Lollybet Casino Login http://cse.google.com.mt/url?sa=t&url=https://odeon.ink/madgebertram71

References:

Lollybet Casino Sicherheit jugem.jp

References:

Lollybet Casino Betrug https://my.steamchina.com/

References:

Lollybet Gutscheincode https://www.pixiv.net/jump.php?https://linktrum.com/dixiebage0986

References:

Lollybet Casino Erfahrungen http://clients1.google.bt/url?q=https://io.321.it/aida58e440

References:

Lollybet Casino Erfahrungen https://www.imn.ac.cr/

References:

Lollybet Online Casino https://b.grabo.bg/

References:

Lollybet Casino Auszahlungsdauer http://www.google.bt

References:

Lollybet Casino Gutschein images.google.cz

References:

Lollybet Deutschland Login hcmotor.cz

References:

Lollybet Casino Auszahlungsdauer http://runigma.com.ua/

References:

Lollybet Bewertung http://forum-1tv.ru

References:

Lollybet Casino Einzahlung 54.cholteth.com

References:

Lollybet Casino DE http://cse.google.co.je/url?q=https://bittyshort.com/ibdcandelaria

References:

Lollybet Casino Bonus shatunamur.ru

References:

Lollybet Casino Aktion http://www.google.com.hk

References:

Lollybet Deutschland https://alltrack.org/go/https://amazon.2fdoc.com/irvinmcfarlane

References:

Lollybet Casino Review http://wap.sogou.com/uID=7PHkohezAXrNmf_8/tc?pg=webz&clk=6&url=https://linkmultidirecional.com/harriettba

References:

Lollybet Casino Gutscheincode https://globalnews.ca

References:

Lollybet Support maps.google.ne

References:

Lollybet Casino VIP http://maps.google.com.co

References:

Lollybet Echtgeld cse.google.li

References:

Lollybet Bonus google.co.jp

References:

Lollybet Casino App Download google.com.pa

References:

Online casino biz https://www.findinall.com

References:

Walking stick casino https://www.telecoilzone.com/