Thẻ: Giá đất đất ở lâu dài thôn Phù Mã, Giá đất đất ở lâu dài thôn Phù Mã, đất ở lâu dài, Bất động sản, Đầu tư đất nền

Tóm tắt: Bài viết này trình bày phân tích chuyên sâu về xu hướng, yếu tố tác động, phương pháp định giá và khuyến nghị thực tế liên quan đến Giá đất đất ở lâu dài thôn Phù Mã. Mục tiêu là cung cấp một tư liệu chuyên môn, khách quan và có tính ứng dụng cao cho nhà đầu tư, tư vấn viên, cơ quan quản lý địa phương và người dân địa phương đang cân nhắc giao dịch hoặc định giá BĐS. Nội dung bao gồm bối cảnh khu vực, cơ sở pháp lý đối với đất ở lâu dài, phân tích thị trường hiện hành, mức giá tham khảo, chiến lược đầu tư, quy trình giao dịch và các biện pháp giảm thiểu rủi ro.

Mục lục

- Giới thiệu chung về thôn Phù Mã và bối cảnh thị trường

- Khái niệm và pháp lý: đất ở lâu dài

- Phân tích cung-cầu và động lực tăng/giảm giá

- Mức giá tham khảo và so sánh khu vực

- Các yếu tố ảnh hưởng trực tiếp đến định giá

- Chiến lược đầu tư và quản trị danh mục

- Thủ tục giao dịch, chuyển nhượng và lưu ý pháp lý

- Rủi ro phổ biến và biện pháp phòng tránh

- Kết luận và khuyến nghị thực tiễn

- Thông tin hỗ trợ liên hệ

1. Giới thiệu chung về thôn Phù Mã và bối cảnh thị trường

Thôn Phù Mã là một điểm dân cư nông thôn có tiềm năng tăng trưởng rõ nét trong bối cảnh đô thị hóa lan tỏa và đầu tư hạ tầng vùng. Thay đổi trong quy hoạch giao thông, khai triển hạ tầng cấp nước, điện, mạng viễn thông và sự dịch chuyển hoạt động sản xuất – thương mại đã làm thay đổi bản chất sử dụng đất, kéo theo biến động ở mảng đất ở lâu dài.

Trong giai đoạn gần đây, xu hướng thị trường tại các vùng ven và nông thôn có sự phân hóa: một số khu vực ghi nhận thanh khoản tăng do gần tuyến giao thông, khu công nghiệp hoặc có quy hoạch dân cư; trong khi những khu còn thiếu pháp lý rõ ràng hoặc hạ tầng kém có thanh khoản thấp và giá biến động lớn. Người ra quyết định cần phân biệt rõ yếu tố mang tính cấu trúc (quy hoạch, pháp luật) và yếu tố thời vụ (tín hiệu thị trường, dòng tiền đầu tư) để nhận diện cơ hội và rủi ro.

Lĩnh vực đất ở lâu dài tại thôn Phù Mã đang chịu ảnh hưởng từ cả hai phía: nhu cầu thực tế của dân cư địa phương muốn ổn định chỗ ở và nhu cầu đầu tư từ bên ngoài muốn tìm quỹ đất có tính pháp lý minh bạch. Việc xác định mức giá hợp lý cần dựa trên dữ liệu giao dịch thực tế, so sánh tương quan và điều chỉnh theo yếu tố đặc thù từng thửa.

2. Khái niệm và pháp lý: đất ở lâu dài

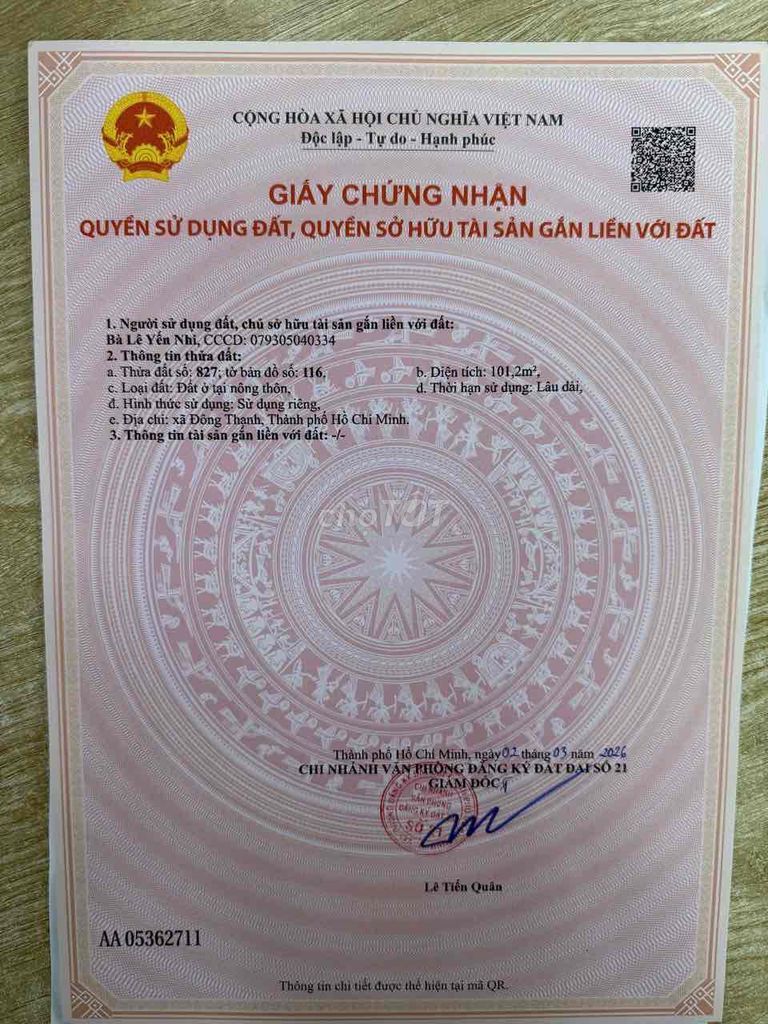

Khái niệm "đất ở lâu dài" ở góc nhìn quản lý đất đai phản ánh loại quyền sử dụng đất mà chủ thể được cấp đất để ở với thời hạn ổn định, có thể ghi nhận lâu dài theo quy định pháp luật. Đối với nhà đầu tư và người sử dụng, việc xác định quyền sử dụng rõ ràng là nền tảng để đánh giá giá trị thật sự của thửa đất.

Các nội dung pháp lý cần kiểm tra đối với thửa đất ở thôn Phù Mã:

- Giấy chứng nhận quyền sử dụng đất (sổ đỏ/sổ hồng): kiểm tra loại đất, mục đích sử dụng, thời hạn sử dụng (nếu có).

- Phân vùng quy hoạch: đất có nằm trong khu quy hoạch dân cư, giải phóng mặt bằng, hay thuộc đất nông nghiệp chưa chuyển đổi.

- Ghi chú về tranh chấp, thế chấp: thửa đất phải không có tranh chấp pháp lý và không đang bị phong tỏa.

- Quy định chuyển mục đích: điều kiện và chi phí để chuyển đổi từ đất nông nghiệp sang đất ở lâu dài nếu cần.

- Điều kiện hạ tầng và cấp phép xây dựng: kiểm tra vị trí trong khu vực được phép xây dựng nhà ở theo quy hoạch.

Một thửa đất được xác lập đầy đủ quyền sử dụng theo quy định sẽ có độ an toàn pháp lý cao hơn và giá trị kinh tế lớn hơn. Ngược lại, thiếu minh bạch pháp lý sẽ kéo theo mức chiết khấu lớn khi định giá.

3. Phân tích cung-cầu và động lực tăng/giảm giá

Cung:

- Quỹ đất nội thị hạn chế, quỹ đất dịch vụ dân cư tại thôn Phù Mã phụ thuộc vào phân lô nông nghiệp chuyển đổi.

- Nhu cầu bán ra của hộ gia đình thường phát sinh vì nhu cầu tài chính, di chuyển, hoặc chuyển đổi mục đích sử dụng.

- Trái ngược, nguồn cung lớn trong thời gian ngắn có thể gây áp lực giảm giá nếu cầu không tương ứng.

Cầu:

- Nhu cầu ở thực đến từ dân địa phương và người trở về từ đô thị tìm không gian sống hợp chi phí.

- Nhu cầu đầu tư từ nhà đầu tư cá nhân hoặc khối nhỏ tìm kiếm lướt sóng hoặc tích sản.

- Tình hình tín dụng ngân hàng, lãi suất và chính sách thuế ảnh hưởng trực tiếp đến cầu đầu tư.

Động lực tăng giá:

- Hoàn thiện hạ tầng giao thông (đường nhánh, cầu, kết nối đến trung tâm huyện).

- Có quy hoạch khu dân cư hoặc tái định cư được công bố.

- Sự phát triển dịch vụ gần kề (trường học, y tế, chợ, trung tâm hành chính).

- Dòng tiền đầu tư vào khu vực ven đô và thông tin tích cực về pháp lý.

Động lực giảm giá:

- Quy hoạch thay đổi theo hướng không lợi cho mục đích ở (ví dụ chuyển sang đất công nghiệp).

- Tranh chấp đất đai, vấn đề môi trường (sạt lở, ngập úng) không được xử lý.

- Thiếu thanh khoản khi thị trường chung chững lại.

Đánh giá cân bằng cung-cầu cần dựa trên dữ liệu giao dịch thực tế trong 6–12 tháng gần nhất kết hợp thông tin quy hoạch.

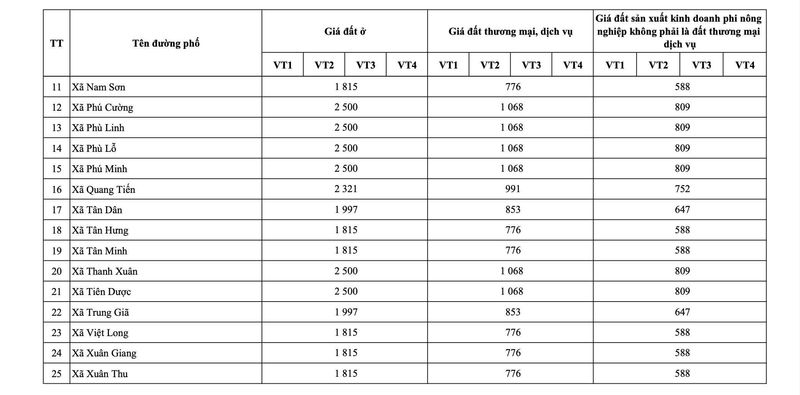

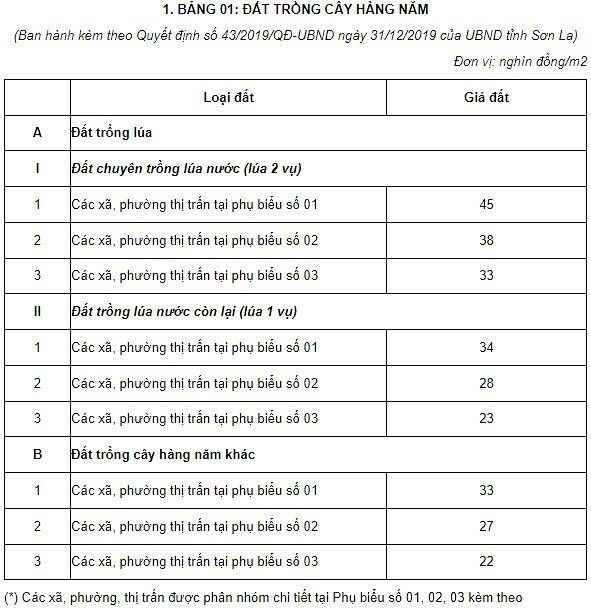

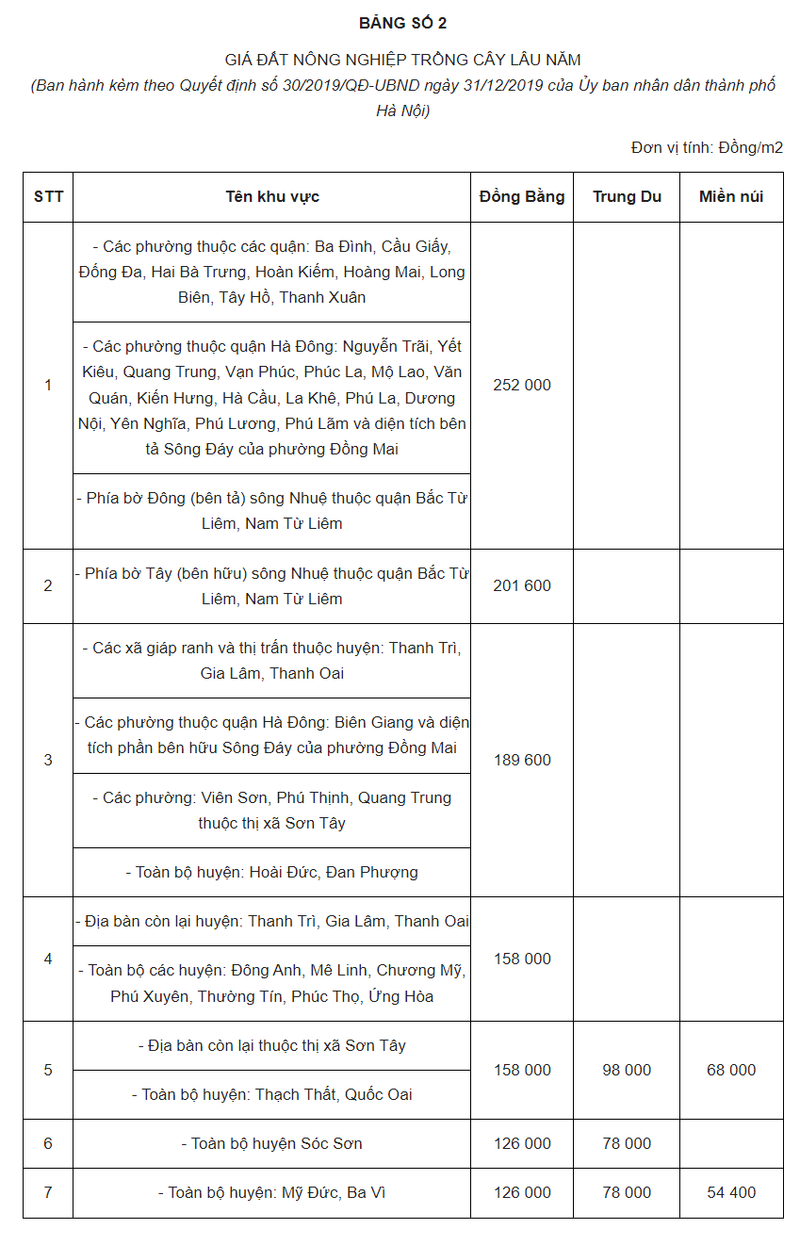

4. Mức giá tham khảo và so sánh khu vực

Mục tiêu của phần này là đưa ra khung tham khảo (indicative) dành cho nhà đầu tư và người dân khi tiếp cận thông tin về giá. Lưu ý: các mức giá dưới đây mang tính tham khảo và cần hiệu chỉnh theo vị trí cụ thể, diện tích, mặt tiền, và tình trạng pháp lý.

Nguyên tắc lập mức giá tham khảo:

- Lấy dữ liệu giao dịch thực tế gần nhất làm cơ sở (comparable).

- Hiệu chỉnh theo khoảng cách đến trục giao thông chính, cơ sở hạ tầng, độ bằng phẳng của thửa, hướng đất, và rủi ro pháp lý.

- Phân ra các lớp: (A) nơi có hạ tầng hoàn chỉnh và liền kề trung tâm dân cư; (B) khu vực đang trong tiến trình hoàn thiện hạ tầng; (C) vùng xa, hạ tầng yếu.

Hình thức minh họa (ví dụ tham khảo, không phải báo giá chính thức):

- Lớp A (đất ở có hạ tầng tốt, gần trục chính): giá trung bình cao nhất trong khu vực.

- Lớp B (đang phát triển, gần dự án hạ tầng): giá trung bình trung bình.

- Lớp C (vùng xa, hạ tầng kém): giá thấp hơn, rủi ro thanh khoản cao.

Khi so sánh giữa các tỉnh hoặc vùng, cần xem xét tính khả thi của chuyển mục đích sử dụng và chi phí phát triển hạ tầng. Đối với nhà đầu tư có mục tiêu dài hạn, việc chọn thửa thuộc lớp A hoặc B (với pháp lý sạch và tiềm năng hạ tầng) mang lại lợi suất an toàn hơn so với lựa chọn rủi ro tại lớp C.

5. Các yếu tố ảnh hưởng trực tiếp đến định giá

Các yếu tố cấu thành giá trị đất tại thôn Phù Mã có thể được phân loại theo nhóm:

A. Yếu tố pháp lý

- Tình trạng sổ đỏ/sổ hồng: có hay không, đầy đủ phần ghi mục đích sử dụng, số thửa, diện tích.

- Quá trình chuyển đổi mục đích đất (nếu từ nông nghiệp sang đất ở): thời gian, chi phí và điều kiện.

B. Yếu tố hạ tầng

- Kết nối giao thông: thời gian di chuyển đến trung tâm huyện/tỉnh, mặt đường, cầu cống.

- Dịch vụ công cộng: nguồn nước sạch, thoát nước, cấp điện, internet.

- Tiện ích lân cận: trường học, trạm y tế, chợ, trung tâm hành chính.

C. Yếu tố môi trường và tự nhiên

- Địa chất: nền đất, nguy cơ sạt lở, ngập úng thường xuyên.

- Môi trường xung quanh: ô nhiễm, nguồn nước, tiếng ồn.

D. Yếu tố kinh tế vĩ mô

- Lãi suất cho vay mua đất, chính sách thuế, quy định kiểm soát giao dịch.

- Tâm lý thị trường: kỳ vọng tăng giá, dòng tiền đầu cơ.

E. Yếu tố xã hội và nhân khẩu

- Tốc độ gia tăng dân số, cơ cấu hộ gia đình, thu nhập bình quân tại khu vực.

Mô hình phân tích định giá nên kết hợp các trọng số (weights) tương ứng với tầm quan trọng của từng yếu tố. Ví dụ, với một thửa nhỏ nằm sát trục chính, trọng số hạ tầng và pháp lý sẽ lớn hơn trọng số về môi trường.

6. Chiến lược đầu tư và quản trị danh mục

Tùy thuộc vào mục tiêu tài chính và ngưỡng chấp nhận rủi ro, một số chiến lược phổ biến thích hợp cho thôn Phù Mã:

- Lưu trú dài hạn (Buy & Hold)

- Mục tiêu: tích lũy bất động sản để bảo toàn giá trị và hưởng lợi từ tăng giá dài hạn.

- Ưu điểm: rủi ro thời vụ thấp hơn, phù hợp với nhà đầu tư có vốn trung-dài hạn.

- Lưu ý: kiểm soát chi phí giữ đất, hàng năm chịu phí, thuế nếu có.

- Đầu tư phát triển (Develop)

- Mua đất sạch, hoàn thiện pháp lý, đầu tư hạ tầng nội bộ, sau đó phân lô bán nền.

- Yêu cầu: quản trị dự án, vốn lớn, xử lý thủ tục pháp lý, chịu rủi ro quy hoạch.

- Đầu tư lướt sóng (Flipping)

- Tận dụng biến động ngắn hạn để mua bán nhanh chốt lời.

- Rủi ro cao, phụ thuộc thị trường và thông tin nội bộ. Cần kỹ năng đàm phán và thanh khoản nhanh.

- Cho thuê/đầu tư xây dựng để cho thuê

- Xây dựng công trình nhà ở hoặc homestay; phù hợp nếu gần tuyến du lịch hoặc khu công nghiệp.

- Yêu cầu phân tích dòng tiền và tính khả thi vận hành.

Quản trị danh mục: phân bổ vốn theo nguyên tắc đa dạng hóa (không đặt toàn bộ vốn vào một thửa hoặc một chiến lược duy nhất), đảm bảo tính thanh khoản tối thiểu cho chi phí duy trì và dự phòng rủi ro pháp lý.

7. Thủ tục giao dịch, chuyển nhượng và lưu ý pháp lý

Quy trình cơ bản khi mua bán/định đoạt đất tại thôn Phù Mã:

- Thu thập hồ sơ pháp lý

- Sao y Giấy chứng nhận quyền sử dụng đất (sổ đỏ/hồng), CMND/CCCD, giấy tờ thừa kế nếu có, hợp đồng ủy quyền.

- Kiểm tra thực địa và hồ sơ quy hoạch

- Đối chiếu số thửa, bản đồ địa chính, kiểm tra mặt bằng thực tế so với bản đồ, ghi nhận ranh giới, mốc giới.

- Kiểm tra tranh chấp và thế chấp

- Tra cứu tại Văn phòng đăng ký đất đai, cơ quan chức năng về lịch sử giao dịch, tranh chấp, thế chấp ngân hàng.

- Thương lượng điều khoản hợp đồng

- Thỏa thuận giá, điều kiện thanh toán, thời hạn giao đất, điều kiện giao sổ. Nên có điều khoản phạt vi phạm để bảo vệ bên mua.

- Ký hợp đồng chuyển nhượng và công chứng

- Hợp đồng chuyển nhượng cần công chứng hoặc chứng thực và đăng ký sang tên tại cơ quan đăng ký đất đai.

- Nộp thuế, lệ phí và đăng ký quyền sử dụng mới

- Người mua (hoặc theo thỏa thuận) nộp thuế thu nhập cá nhân, lệ phí trước bạ, lệ phí công chứng, lệ phí thẩm định.

Lưu ý thực tế:

- Tránh giao dịch bằng giấy tay không công chứng trong trường hợp chuyển nhượng toàn bộ quyền sử dụng.

- Trong các giao dịch có khoản đặt cọc, cần lập biên bản rõ điều kiện hoàn trả/không hoàn trả.

- Sử dụng dịch vụ tư vấn pháp lý chuyên nghiệp khi phát hiện điểm bất thường.

8. Rủi ro phổ biến và biện pháp phòng tránh

Rủi ro pháp lý:

- Rủi ro về sổ, ranh giới không rõ; trường hợp có tranh chấp, cần kiểm tra hồ sơ sở hữu nhiều thế hệ.

Phòng tránh: Kiểm tra hồ sơ gốc, tra cứu tại Văn phòng đăng ký đất đai, sử dụng dịch vụ thẩm tra pháp lý.

Rủi ro quy hoạch:

- Quy hoạch được điều chỉnh làm mất tính phù hợp mục đích sử dụng.

Phòng tránh: Yêu cầu trích lục quy hoạch và văn bản phê duyệt quy hoạch trước khi mua.

Rủi ro thanh khoản:

- Thị trường suy giảm, dẫn đến không bán được hoặc bán lỗ.

Phòng tránh: Đánh giá dòng tiền dự phòng, lựa chọn thửa có tính thanh khoản cao (gần trục chính, gần tiện ích).

Rủi ro môi trường:

- Ngập úng, ô nhiễm hoặc sạt lở làm mất giá trị sử dụng.

Phòng tránh: Kiểm tra hiện trạng thực địa, hỏi ý kiến cơ quan địa phương, xem hồ sơ khảo sát kỹ thuật.

Rủi ro tài chính:

- Vay nóng, sử dụng đòn bẩy quá lớn dẫn đến áp lực trả nợ.

Phòng tránh: Lập kế hoạch tài chính, duy trì tỷ lệ đòn bẩy hợp lý, tính toán kịch bản xấu.

9. Kết luận và khuyến nghị thực tiễn

Tóm lại, Giá đất đất ở lâu dài thôn Phù Mã phản ánh tổng hòa của yếu tố pháp lý, hạ tầng, vị trí và xu hướng thị trường. Đối với người mua ở thực, ưu tiên các thửa có pháp lý minh bạch, hạ tầng tối thiểu đầy đủ và vị trí thuận lợi. Đối với nhà đầu tư, cần thực hiện phân tích so sánh (comparable), đánh giá rủi ro quy hoạch và xác định chiến lược đầu tư rõ ràng (lướt sóng, giữ dài hạn, hay phát triển).

Khuyến nghị ngắn gọn:

- Luôn ưu tiên thửa có sổ rõ ràng; chi phí pháp lý nhỏ sẽ đổi lấy sự an toàn lớn.

- Xác định mục tiêu đầu tư và mức chấp nhận rủi ro trước khi ký hợp đồng.

- Sử dụng chuyên gia thẩm định độc lập khi giao dịch quy mô lớn.

- Cập nhật thông tin quy hoạch và hạ tầng tại cơ quan địa phương trước khi quyết định.

Khi cần tư vấn chi tiết về phân tích giá cụ thể theo thửa, mô phỏng kịch bản đầu tư hoặc hỗ trợ thủ tục pháp lý, có thể liên hệ theo thông tin bên dưới để được hỗ trợ 24/7.

Thông tin hỗ trợ liên hệ:

- Website BĐS: https://VinHomes-Land.vn

- Chuyên trang: https://Datnenvendo.com.vn

- Hotline Trưởng Phòng: 038.945.7777

- Hotline 1: 085.818.1111

- Hotline 2: 033.486.1111

- Email hỗ trợ 24/7: [email protected]

Lưu ý: Thông tin trong bài mang tính tham khảo, khuyến nghị kiểm tra cụ thể từng trường hợp trước khi ra quyết định giao dịch.