Tags: Giá Vin Cổ Loa, đầu tư, thị trường

Mục lục

- Tóm tắt chuyên đề

- Bối cảnh thị trường bất động sản vùng ven Hà Nội

- Tổng quan dự án và vị trí chiến lược

- Phân tích giá và cơ cấu sản phẩm

- Yếu tố ảnh hưởng lên giá

- Chiến lược đầu tư theo mức giá và kỳ vọng lợi nhuận

- Kịch bản biến động đến cuối 2026

- Rủi ro và biện pháp quản trị

- Quy trình, pháp lý và lưu ý khi giao dịch

- Kết luận tóm tắt và khuyến nghị

- Thông tin liên hệ

Lưu ý: bài viết trình bày dưới góc nhìn phân tích và chiến lược, nhằm hỗ trợ nhà đầu tư ra quyết định một cách chuyên nghiệp, không nêu danh tính tác giả.

Tóm tắt chuyên đề

Báo cáo này phân tích toàn diện về xu hướng Giá Vin Cổ Loa trong bối cảnh thị trường bất động sản năm 2026, với mục tiêu cung cấp bức tranh thực tế cho nhà đầu tư quan tâm đến sản phẩm nhà ở, shophouse, liền kề và biệt thự tại khu vực. Nội dung bao gồm đánh giá vị trí, cơ cấu sản phẩm, phân tích chi phí – lợi nhuận, mô phỏng kịch bản giá, chiến lược mua bán, cùng checklist pháp lý để giảm thiểu rủi ro khi giao dịch.

Trong bối cảnh lạm phát, lãi suất và chính sách tín dụng có sự biến động nhẹ so với giai đoạn trước, vùng ven Hà Nội tiếp tục thu hút vốn nhờ hạ tầng kết nối, quỹ đất sạch và các dự án quy mô của nhà phát triển lớn. Nhà đầu tư cần xây dựng kịch bản rõ ràng, căn cứ vào mục tiêu (lướt sóng, cho thuê, giữ tài sản dài hạn) để tối ưu hóa lợi nhuận và kiểm soát rủi ro.

Bối cảnh thị trường bất động sản vùng ven Hà Nội

Thị trường vùng ven Hà Nội tiếp tục có sự phân hóa rõ rệt. Một số điểm chính cần quan tâm:

- Hạ tầng giao thông: các dự án đường vành đai, mở rộng quốc lộ, cầu vượt giúp rút ngắn thời gian di chuyển, làm tăng sức hấp dẫn đất đai quanh các trục nối.

- Nhu cầu ở thực: lao động di chuyển về ngoại thành tìm nhà gắn kết gia đình, cùng xu hướng làm việc hybrid càng thúc đẩy nhu cầu nhà ở có không gian tốt, tiện ích hoàn chỉnh.

- Dòng vốn đầu tư: nhà phát triển uy tín và quỹ đầu tư bất động sản tiếp tục tìm kiếm quỹ đất lớn để phát triển dự án quy mô, tạo ra sản phẩm đồng bộ, hạ tầng đồng bộ.

- Chính sách: điều chỉnh tín dụng bất động sản, minh bạch pháp lý là yếu tố then chốt tác động đến thanh khoản.

Trong bối cảnh này, sản phẩm thuộc khu đô thị lớn với tiện ích, quản lý vận hành tốt và pháp lý rõ ràng có lợi thế thanh khoản và bảo toàn giá trị.

Tổng quan dự án và vị trí chiến lược

Dự án tại Cổ Loa (Đông Anh, Hà Nội) đánh dấu một trong những hướng phát triển vùng ven được chú trọng nhờ vị thế lịch sử, quỹ đất lớn và kết nối với các trục giao thông chính. Dự án được quy hoạch đa dạng sản phẩm, từ căn hộ tới thấp tầng (liền kề, biệt thự), kèm theo hệ thống tiện ích nội khu như công viên, hồ, trường học, trung tâm thương mại và an ninh quản lý chuyên nghiệp.

Hệ sinh thái xung quanh bao gồm:

- Kết nối đường bộ tới trung tâm nội đô qua các tuyến huyết mạch.

- Lợi thế về quỹ đất và tiềm năng phát triển các dự án phụ trợ.

- Sự xuất hiện của các tiện ích quy mô vùng tạo hút dân cư mới.

Vị trí chiến lược mang lại lợi thế cho phát triển giá trị bất động sản theo thời gian, đặc biệt khi hạ tầng khu vực được hoàn thiện đồng bộ.

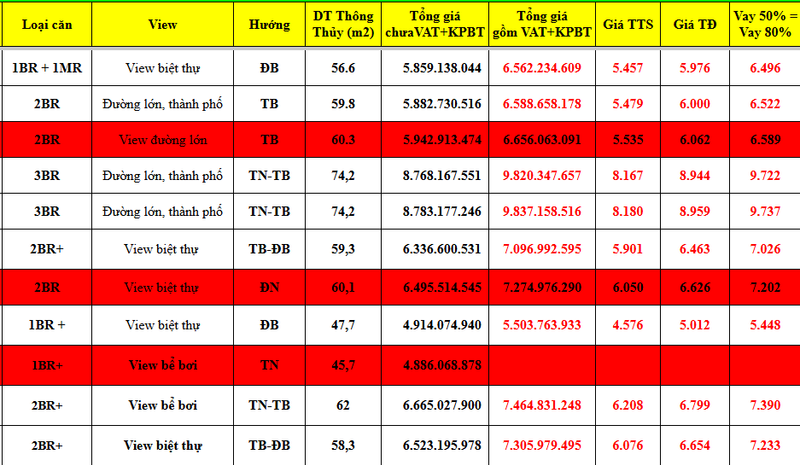

Phân tích giá và cơ cấu sản phẩm

Phân khúc sản phẩm

Dự án phân bố thành các phân khúc chính:

- Căn hộ (nếu có): phù hợp khách hàng mua ở thực và đầu tư cho thuê.

- Nhà liền kề/shophouse: hướng đến nhu cầu kinh doanh, kết hợp ở.

- Biệt thự: phân khúc cao cấp, dành cho khách hàng tìm không gian riêng tư.

- Đất nền hoặc nhà đơn lập: phù hợp nhà đầu tư chiến lược dài hạn.

Giá chào bán và cấu trúc thanh toán

Giá niêm yết và mức điều chỉnh trong các đợt mở bán phụ thuộc vào vị trí lô, mặt tiền, view, và yếu tố nội khu (gần tiện ích, công viên, hồ cảnh quan). Cơ cấu thanh toán của nhà phát triển thường linh hoạt, hỗ trợ lãi suất và giãn tiến độ nhằm thu hút người mua trong các giai đoạn khác nhau.

Lưu ý quan trọng: khi so sánh giá cần phân biệt giữa giá niêm yết (list price), giá giao dịch thực tế (transaction price) và giá trị thực tế tính theo m2 sử dụng (net usable area). Nhà đầu tư nên yêu cầu bảng chi tiết để tính tổng chi phí thực tế bao gồm phí bảo trì, VAT, lệ phí chuyển nhượng.

Phân tích chi phí – lợi nhuận sơ bộ

Để xây dựng dự báo lợi nhuận, cần mô phỏng theo các kịch bản:

- Kịch bản bảo toàn vốn (hold): giữ sản phẩm 3-5 năm, tập trung vào cho thuê và hưởng lợi suất dòng tiền.

- Kịch bản tối ưu hóa lợi nhuận (mix): mua ở giai đoạn mở bán, hoàn thiện và bán lại sau 12-24 tháng khi giá tăng do hạ tầng, thanh khoản tốt.

- Kịch bản lướt sóng (high risk-high return): mua chờ bán theo đợt, phụ thuộc mạnh vào biến động thị trường ngắn hạn.

Các chỉ số cần theo dõi:

- Giá mua thực tế / m2

- Chi phí hoàn thiện (nếu có)

- Phí quản lý, thuế, VAT

- Thu nhập cho thuê (nếu áp dụng)

- Lợi suất gộp và lợi suất ròng sau chi phí

Yếu tố ảnh hưởng lên Giá Vin Cổ Loa

1. Hạ tầng kết nối và tiện ích vùng

Hoàn thiện các tuyến giao thông, cầu, đường và kết nối liên vùng là động lực lớn kéo giá trị tăng. Tiện ích nội khu như trường học, bệnh viện, trung tâm thương mại góp phần cải thiện chất lượng sống và khả năng cho thuê.

2. Cung – cầu và nguồn cung tương lai

Quỹ đất sạch có hạn, nếu nguồn cung sản phẩm tương tự tại vùng lân cận không tăng đột biến thì lợi thế biên giá dành cho dự án có pháp lý rõ ràng sẽ được duy trì. Ngược lại, nếu có nhiều dự án quy mô lớn xuất hiện cùng tầm giá, áp lực cạnh tranh sẽ tăng.

3. Chính sách tín dụng và điều tiết

Lãi suất và chính sách cho vay thế chấp của ngân hàng tác động trực tiếp tới khả năng mua của nhà đầu tư lẫn khách mua ở thực. Các biện pháp kiểm soát tín dụng vào bất động sản có thể làm giảm thanh khoản ngắn hạn.

4. Tâm lý thị trường và luồng vốn

Dòng vốn dịch chuyển giữa các kênh (cổ phiếu, trái phiếu, vàng) có thể gây dao động trong ngắn hạn. Thị trường bất động sản thường chịu tác động của kỳ vọng lợi nhuận, do vậy thông tin về bán hàng, chuyển nhượng lớn tạo hiệu ứng lan tỏa.

5. Chính sách pháp lý, quy hoạch

Tính minh bạch pháp lý, tiến độ hoàn thiện pháp lý từng lô, sự chấp thuận của cơ quan quản lý tác động đến khả năng mở bán và tiến độ giao dịch.

Chiến lược đầu tư: Chiến lược mua theo Giá Vin Cổ Loa

Lựa chọn chiến lược đầu tư cần bắt đầu từ mục tiêu vốn và khẩu vị rủi ro:

-

Nhà đầu tư giữ tài sản dài hạn (3-10 năm)

- Ưu tiên các sản phẩm vị trí đẹp, gần tiện ích, quản lý chuyên nghiệp.

- Tập trung vào dòng tiền cho thuê, bảo toàn vốn và tăng giá trung hạn.

- Lưu ý chi phí quản lý, thuế và chiến lược bảo trì.

-

Nhà đầu tư giá trị gia tăng (fix-and-sell)

- Mua các sản phẩm có tiềm năng cải tạo, phân tách, hoặc mua đợt mở bán sớm để bán lại khi dự án công bố tiến độ, tăng tính thanh khoản.

- Yêu cầu kinh nghiệm trong đàm phán, mạng lưới khách hàng và quản lý rủi ro thanh khoản.

-

Nhà đầu tư lướt sóng ngắn hạn

- Phù hợp với nhà đầu tư chịu rủi ro cao, nắm bắt thông tin thị trường nhanh, có vốn dự phòng.

- Cần đánh giá toàn diện biến động thị trường, chi phí giao dịch và độ trượt giá.

-

Đầu tư cho thuê

- Lựa chọn căn hộ 1-3 phòng ngủ hoặc shophouse mặt tiền phù hợp cho thuê thương mại.

- Tính toán yield dựa trên giá mua thực tế và thu nhập cho thuê ước tính, vùng ven thường có yield cao hơn so với trung tâm nhưng lưu ý công suất cho thuê.

Chiến lược tối ưu thường kết hợp nhiều cách tiếp cận: giữ một phần cho thuê, một phần chờ giá tăng để bán, tận dụng ưu đãi thanh toán từ chủ đầu tư nhằm tối ưu dòng tiền.

Kịch bản biến động Giá Vin Cổ Loa đến cuối 2026

Để dự báo giá, cần xây dựng ít nhất ba kịch bản chính dựa trên biến số kinh tế và thị trường:

Kịch bản cơ sở (moderate)

- Điều kiện: lãi suất ổn định hoặc giảm nhẹ; hạ tầng tiến triển đúng tiến độ.

- Diễn biến: giá biến động tích cực, tăng vừa phải theo lộ trình 10-15%/năm tùy phân khúc; thanh khoản dần hồi phục sau các chu kỳ điều chỉnh.

- Khuyến nghị: nhà đầu tư giữ trung hạn có thể thu được biên lợi nhuận an toàn.

Kịch bản tích cực (bull)

- Điều kiện: chính sách hỗ trợ vay ưu đãi, hạ tầng hoàn thành sớm, dòng tiền đầu tư đổ về vùng ven.

- Diễn biến: giá tăng mạnh hơn kỳ vọng, có đợt tăng 20%+ trong 12-18 tháng tại các sản phẩm vị trí tốt.

- Khuyến nghị: chiến lược chốt lời từng phần, tái phân bổ vốn để chốt lợi nhuận.

Kịch bản tiêu cực (bear)

- Điều kiện: lãi suất tăng mạnh, siết chặt tín dụng, nguồn cung lớn hơn dự báo.

- Diễn biến: giá điều chỉnh, thanh khoản chậm; nhà đầu tư cần giữ tài chính vững và cân nhắc tái cấu trúc nợ.

- Khuyến nghị: giảm rủi ro bằng cách tập trung vào sản phẩm có dòng tiền cho thuê, tránh mua bằng đòn bẩy quá cao.

Mô phỏng đơn giản cho thấy: với giá mua hợp lý và chi phí tài trợ thấp, mức hoàn vốn nội bộ (IRR) cho kịch bản cơ sở đạt hấp dẫn đối với nhà đầu tư dài hạn. Tuy nhiên, mọi mô phỏng cần được hiệu chỉnh dựa trên giá mua thực tế và chi phí thực tế (chi phí giao dịch, thuế, phí quản lý).

Rủi ro và biện pháp quản trị

Rủi ro thường gặp khi đầu tư vào dự án vùng ven gồm:

- Rủi ro pháp lý: giấy tờ chưa hoàn thiện, tranh chấp đất đai.

- Rủi ro thị trường: biến động lãi suất, thanh khoản giảm.

- Rủi ro dự án: chậm tiến độ, chất lượng thi công không đạt tiêu chuẩn.

- Rủi ro tài chính: mua bằng đòn bẩy cao gây áp lực trả nợ.

- Rủi ro thanh khoản: thời gian bán kéo dài hơn dự kiến.

Biện pháp quản trị:

- Kiểm tra pháp lý kỹ lưỡng trước khi đặt cọc: quy hoạch, sổ đỏ/quyền sử dụng đất, giấy phép xây dựng, hồ sơ môi trường.

- Phân bổ vốn: không gánh nợ quá lớn, giữ tỷ lệ thanh khoản dự phòng ít nhất 20-30% vốn đầu tư.

- Đa dạng hóa: tránh tập trung toàn bộ vốn vào một lô, một phân khúc.

- Hợp đồng rõ ràng: yêu cầu điều khoản bảo vệ, phạt chậm tiến độ, minh bạch tiến độ thanh toán.

- Hợp tác chuyên gia: luật sư, thẩm định viên, nhà quản lý tài sản để đánh giá toàn diện.

Quy trình, pháp lý và lưu ý khi giao dịch

Quy trình cơ bản khi mua bán gồm các bước:

- Thẩm định pháp lý: kiểm tra hồ sơ chủ đầu tư, giấy phép, quy hoạch phân khu, danh mục tài sản.

- Thỏa thuận đặt cọc/phiếu chọn: đọc kỹ điều khoản, quy định hoàn tiền, phạt vi phạm.

- Ký hợp đồng mua bán (HĐMB): đảm bảo chi tiết giá, tiến độ, chi phí phát sinh, phương thức bàn giao.

- Thanh toán theo tiến độ: lưu ý điều khoản hỗ trợ thanh toán, lãi suất nếu có.

- Kiểm tra bàn giao: nghiệm thu chất lượng, tiện ích, hoàn thiện hồ sơ.

- Hoàn tất sang tên: làm thủ tục cấp sổ đỏ/quyền sử dụng đất.

Lưu ý pháp lý và thuế:

- Thuế và lệ phí: chuyển nhượng, thuế thu nhập cá nhân (nếu có), lệ phí trước bạ, thuế GTGT (tùy loại giao dịch), phí công chứng.

- Sổ đỏ: xác định thời điểm chủ đầu tư bàn giao sổ cho khách hàng; giao dịch trên hợp đồng ủy quyền tiềm ẩn rủi ro.

- Hợp đồng mẫu của chủ đầu tư: đọc kỹ điều khoản phạt, bảo hành, quản lý vận hành.

Kiểm toán đầu tư: checklist thực tế

Trước khi quyết định, nhà đầu tư nên đối chiếu các mục sau:

- Hồ sơ pháp lý dự án: có đầy đủ giấy phép hay không?

- Tiến độ hạ tầng: có lịch trình rõ ràng và bằng chứng cam kết?

- Hồ sơ tài chính của chủ đầu tư: năng lực triển khai?

- So sánh giá thị trường: so với các dự án lân cận cùng tiêu chuẩn.

- Lộ trình thanh toán: có khả năng linh hoạt, ưu đãi hay không?

- Khả năng cho thuê và giả định công suất: phù hợp với mục tiêu đầu tư?

- Chi phí phát sinh: dự phòng cho các chi phí quản lý, sửa chữa, hoàn thiện.

Kịch bản thực thi: ví dụ minh họa

Giả sử nhà đầu tư mua một căn liền kề trong giai đoạn mở bán với các giả định:

- Giá mua ban đầu hợp lý, thanh toán theo tiến độ với ưu đãi lãi suất.

- Chi phí giao dịch + phí hoàn thiện ~ 6-8% tổng giá trị.

- Thời gian nắm giữ 3 năm, kịch bản cơ sở: tăng giá trung bình 12%/năm.

- Mô phỏng: lợi nhuận gộp đạt mức kỳ vọng, IRR hợp lý so với các kênh đầu tư thay thế.

Tuy nhiên, thực tế đòi hỏi nhà đầu tư phải tính toán thêm thuế, phí, lãi vay nếu dùng đòn bẩy, và chi phí duy trì tài sản trước khi chốt lợi nhuận.

Kết luận tóm tắt và khuyến nghị

- Dự án vùng ven có lợi thế tăng trưởng giá trong trung và dài hạn nếu hạ tầng và tiện ích được hoàn thiện đúng cam kết; sản phẩm có pháp lý rõ ràng và nhà phát triển có uy tín sẽ có cơ hội thanh khoản tốt.

- Nhà đầu tư cần cân nhắc mục tiêu rõ ràng: mua để ở, cho thuê hay đầu tư kiếm lời nhanh; mỗi mục tiêu tương ứng chiến lược và mức độ rủi ro khác nhau.

- Quản trị rủi ro bằng cách kiểm tra pháp lý, phân bổ nguồn vốn hợp lý và lựa chọn thời điểm mua phù hợp với chu kỳ thị trường.

- Tư duy phân tích theo kịch bản (tốt – cơ sở – xấu) giúp đưa ra quyết định linh hoạt và có biện pháp dự phòng.

Liên hệ và cập nhật thông tin dự án để có chiến lược phù hợp với mục tiêu tài chính.

Thông tin liên hệ

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Liên hệ để cập nhật Giá Vin Cổ Loa và nhận tư vấn chuyên sâu phù hợp với chiến lược đầu tư của quý khách.

Pingback: Mua Vinhomes Cổ Loa trả góp 10 năm - VinHomes-Land