Thông tin liên hệ:

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Giới thiệu ngắn

Bài viết cung cấp phân tích chuyên sâu, nhất quán và toàn diện về phân khúc Đất đầy đủ thổ cư Phù Mã, nhằm hỗ trợ nhà đầu tư chuyên nghiệp, nhà tư vấn bất động sản, và người mua nhà có nhận thức rõ ràng về giá trị, pháp lý, rủi ro và cơ hội khai thác. Nội dung tập trung vào các khía cạnh pháp lý, giá trị thị trường, phương án tài chính, quy trình giao dịch và các kiểm tra thẩm định cần thiết để đảm bảo giao dịch minh bạch, an toàn và hiệu quả. Đồng thời, bài viết đề xuất lộ trình đầu tư phù hợp theo ba kịch bản: giữ dài hạn, phát triển trung hạn và chuyển nhượng ngắn hạn.

Mục tiêu bài viết

- Trình bày chính xác bản chất, quyền lợi và hạn chế của sản phẩm bất động sản này.

- Đưa ra check-list pháp lý, tài chính và quản trị rủi ro trước, trong và sau giao dịch.

- Phân tích thị trường và dự báo khả năng tăng giá, thanh khoản.

- Hướng dẫn quy trình, thủ tục và các điều kiện thương thảo hợp đồng mẫu để bảo vệ lợi ích nhà đầu tư.

Lưu ý khi đọc: toàn bộ nội dung mang tính phân tích và tham khảo chuyên môn; mọi quyết định giao dịch cần được hoàn thiện bằng kiểm tra thực tế, tư vấn pháp lý chuyên sâu và xác thực thông tin tại cơ quan có thẩm quyền.

Vị trí chiến lược và hạ tầng của Đất đầy đủ thổ cư Phù Mã

- Bối cảnh vị trí

- Vị trí địa lý: Phù Mã/Phù Hà (tùy thuộc tên địa phương) thường nằm trong chuỗi đô thị vệ tinh hoặc thị trấn có tính kết nối cao với các trục giao thông chính. Vị thế đất ảnh hưởng trực tiếp đến mức độ hấp thụ thị trường, giá trị gia tăng và tính ổn định của nền giá.

- Kết nối hạ tầng: Đường bộ liên tỉnh, quốc lộ, mạng lưới giao thông nội vùng, trạm y tế, trường học, trung tâm hành chính và cụm dịch vụ thương mại lân cận là các yếu tố quyết định khả năng phát triển và thanh khoản.

- Hạ tầng kỹ thuật và tiện ích

- Hệ thống cấp điện, cấp nước, cống thoát nước, xử lý nước thải và viễn thông: cho phép chuyển đổi công năng nhanh chóng nếu đất được cấp phép xây dựng.

- Mạng lưới đường nội bộ: trải nhựa, có hệ thống chiếu sáng và vỉa hè giúp nâng cao giá trị sử dụng và nhu cầu ở thực.

- Tiện ích công cộng: chợ, trạm y tế, trường học, khu vui chơi giải trí, trung tâm thương mại làm tăng tính hấp dẫn cho người mua ở thực và người thuê.

- Tác động quy hoạch và hạ tầng chiến lược

- Quy hoạch chung của huyện/thị: nếu nằm trong vùng quy hoạch phát triển đô thị, khu dân cư mới hoặc vùng công nghiệp, giá trị tăng trưởng có xu hướng mạnh mẽ.

- Dự án cơ sở hạ tầng cấp tỉnh/quốc gia (ví dụ dự án đường cao tốc, khu công nghiệp mới, sân bay, cảng): là yếu tố mang tính thay đổi cuộc chơi đối với bất kỳ loại “đất ở nơi hoàn chỉnh” nào, đẩy mạnh tốc độ hấp thụ và tăng giá.

- Đánh giá vị trí từ góc nhìn người mua và nhà đầu tư

- Người mua ở: ưu tiên khả năng tiếp cận tiện ích hàng ngày, an ninh, môi trường sống.

- Nhà đầu tư: chú trọng thanh khoản, mức tăng giá kỳ vọng và các rủi ro pháp lý.

- Phân khúc Đất đầy đủ thổ cư Phù Mã với tiêu chí “sẵn sàng xây dựng, đủ điều kiện đăng ký quyền sử dụng” thường được đánh giá cao ở cả hai nhóm nếu đáp ứng hạ tầng và thuận lợi quy hoạch.

Vai trò của “đất ở nơi hoàn chỉnh”

Khái niệm “đất ở nơi hoàn chỉnh” phản ánh trạng thái sẵn sàng cho việc khai thác: có hạ tầng, pháp lý minh bạch và tiện ích đồng bộ. Sản phẩm này giảm thiểu chi phí và thời gian pháp lý cho người mua, đồng thời cải thiện tính thanh khoản so với các loại đất chưa hoàn thiện.

Pháp lý, giấy tờ và an toàn pháp lý của Đất đầy đủ thổ cư Phù Mã

- Bản chất pháp lý cần xác minh

- Giấy chứng nhận quyền sử dụng đất (sổ đỏ/sổ hồng) hợp lệ, không có ghi chú thế chấp, tranh chấp.

- Loại đất ghi trên giấy tờ: phải là “đất ở” (thổ cư) hoặc đã được chuyển đổi sang đất ở. Đất nông nghiệp chưa chuyển đổi không được coi là thổ cư.

- Diện tích, ranh giới: khớp với thực tế và bản đồ địa chính.

- Các bước kiểm tra pháp lý chi tiết (check-list)

- Kiểm tra bản chính giấy chứng nhận quyền sử dụng đất tại Văn phòng đăng ký đất đai/UBND cấp xã, huyện.

- Xác định người bán có quyền chuyển nhượng: chủ sở hữu, đồng sở hữu hay uỷ quyền hợp lệ.

- Kiểm tra lịch sử thửa đất: giao dịch trước đây, các quyền lợi và nghĩa vụ liên quan (ví dụ hợp đồng cho vay, thế chấp).

- Xác minh quy hoạch: kiểm tra quy hoạch sử dụng đất trong 10/20/30 năm và quy hoạch chi tiết (nếu có) để hiểu giới hạn phát triển.

- Kiểm tra thuế, phí: không còn nợ thuế, lệ phí liên quan đến thửa đất.

- Kiểm tra giấy phép xây dựng và ràng buộc: nếu có công trình hiện hữu, xác thực giấy phép xây dựng phù hợp với quy hoạch.

- Rủi ro pháp lý phổ biến và biện pháp phòng ngừa

- Rủi ro tranh chấp thừa kế, người thừa kế chưa đồng ý: yêu cầu văn bản đồng ý của tất cả những người có quyền lợi liên quan hoặc giấy tờ về thừa kế hợp lệ.

- Rủi ro đất bị thế chấp/hạn chế giao dịch: kiểm tra cơ sở dữ liệu đăng ký giao dịch bảo đảm, yêu cầu bên bán cung cấp giấy xác nhận không có thế chấp.

- Rủi ro thuộc diện quy hoạch treo: xác minh thông tin từ Sở Xây dựng/UBND cấp huyện để tránh mua phải đất nằm trong diện thu hồi, nghiên cứu quy hoạch.

- Rủi ro giả mạo giấy tờ: đối chiếu chữ ký, dấu, tra cứu hồ sơ tại cơ quan có thẩm quyền, sử dụng dịch vụ công chứng/kiểm chứng pháp lý chuyên nghiệp.

- Thủ tục chuyển nhượng và chi phí liên quan

- Hồ sơ chuyển nhượng: hợp đồng chuyển nhượng có công chứng, giấy chứng nhận bản chính, chứng minh nhân dân/Căn cước công dân/Hộ chiếu của các bên, sổ hộ khẩu (nếu cần), giấy tờ liên quan đến việc chia thừa kế (nếu có).

- Các khoản phí: lệ phí trước bạ chuyển quyền, thuế thu nhập cá nhân (nếu bên bán chịu), lệ phí công chứng và lệ phí đăng ký biến động. Lưu ý mức thuế, phí có thể thay đổi theo từng địa phương; cần đối chiếu thông tin cập nhật trước giao dịch.

- Thời gian đăng ký: tùy vào thủ tục hành chính địa phương, thường từ vài ngày đến vài tuần nếu hồ sơ hợp lệ.

- Lưu ý về “đất ở nơi hoàn chỉnh”

Tiền đề pháp lý của khái niệm này là khả năng sử dụng ngay sau khi mua; do đó, kiểm tra toàn diện để đảm bảo không tồn tại ràng buộc pháp lý nào làm mất tính “hoàn chỉnh” là điều bắt buộc.

Giá trị đầu tư, thanh khoản và dự báo cho Đất đầy đủ thổ cư Phù Mã

- Các yếu tố định giá

- Vị trí, diện tích và mặt tiền: các yếu tố cơ bản nhất quyết định giá niêm yết và khả năng thương thảo.

- Hạ tầng: đường trải nhựa, điện, nước, thoát nước tăng hệ số giá.

- Môi trường pháp lý: sổ hồng/sổ đỏ đầy đủ làm tăng giá trị định danh so với các thửa chưa hoàn thiện.

- Tiện ích lân cận và lực cầu: trường học, chợ, bệnh viện, khu công nghiệp… tăng tính hấp thụ.

- Tâm lý thị trường: chu kỳ bất động sản, dòng tiền đầu tư và chính sách tín dụng ngân hàng.

- Phân tích thanh khoản

- Sản phẩm thổ cư hoàn chỉnh có thanh khoản tốt hơn nhờ khả năng giao dịch nhanh, được nhiều nhóm mua chấp nhận (ở thực, đầu tư, nhà phát triển).

- Thời gian trung bình để bán: phụ thuộc vào mức giá chào và so sánh với các bất động sản tương đương trong khu vực. Nếu chào giá hợp lý so với giá thị trường, thời gian thanh khoản có thể ngắn (1–6 tháng); nếu chênh lệch cao, thời gian kéo dài hơn (6–18 tháng).

- Mô hình định giá sơ bộ (dùng để tham khảo)

- Giá trị thị trường = Giá chuẩn khu vực × Hệ số vị trí × Hệ số hạ tầng × Hệ số pháp lý

- Hệ số pháp lý cho “đất ở nơi hoàn chỉnh” thường >1 so với đất chưa có sổ hoặc chưa chuyển đổi.

- Dự báo tăng giá (kịch bản)

- Kịch bản bảo thủ (3–5 năm): nếu hạ tầng chậm và không có cú hích quy hoạch lớn, tăng 5–10%/năm.

- Kịch bản trung bình (3–5 năm): có đầu tư hạ tầng và cầu ở gia tăng, tăng 10–20%/năm.

- Kịch bản tích cực (tác động từ dự án giao thông lớn hoặc khu công nghiệp): tăng >20%/năm trong giai đoạn 1–3 năm đầu sau khi công bố dự án.

- Rủi ro định giá

- Biến động chính sách tín dụng: siết tín dụng làm giảm thanh khoản và áp lực giảm giá.

- Bão hòa cung: nếu phát triển quá mức cùng lúc nhiều dự án, áp lực bán cao có thể làm giảm mức tăng giá.

- Rủi ro pháp lý: phát hiện tranh chấp hoặc quy hoạch gây thu hồi sẽ làm mất giá nhanh.

- Lời khuyên định giá

- So sánh trực tiếp với các giao dịch đã hoàn thành (comps) trong bán kính 1-3 km.

- Ưu tiên các thửa có sổ, hạ tầng hoàn chỉnh và ít rủi ro quy hoạch.

- Thiết lập biên an toàn (margin of safety) khi định giá mua: giá mua nên thấp hơn 10–20% so với giá thị trường mục tiêu nhằm bù đắp chi phí phát sinh hoặc rủi ro.

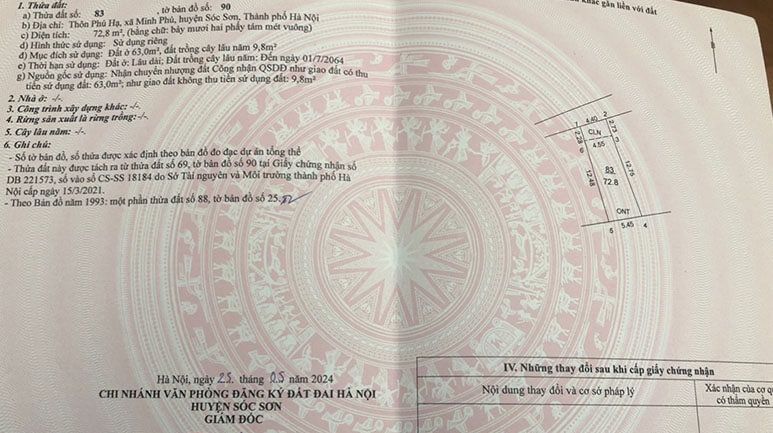

Hình ảnh minh họa

Hình trên minh họa tiêu chuẩn hạ tầng và bố cục điển hình của khu có chức năng “đất ở nơi hoàn chỉnh”, thể hiện đường nội bộ, vỉa hè, hệ thống thoát nước cơ bản và các lô đã được phân chia rõ ràng. Chú ý: khi đánh giá thực tế cần quan sát chi tiết về độ hoàn thiện thực tế của hạ tầng, chất lượng đường và các tiện ích phụ trợ.

Khả năng phát triển và sử dụng đất

- Các phương án sử dụng phổ biến

- Xây nhà ở cá nhân: tiết kiệm thời gian xin phép khi đất đã là thổ cư và có sổ.

- Xây nhà cho thuê hoặc cho thuê nguyên thửa: phù hợp với vị trí gần khu công nghiệp hoặc cụm dịch vụ.

- Chia nền (nếu pháp lý cho phép): phát triển nhỏ lẻ để bán nền; cần kiểm tra quy hoạch phân lô và điều kiện tách thửa.

- Xây dựng thương mại – dịch vụ: tùy thuộc quy hoạch; nếu đất nằm trên trục chính có thể cho phép sử dụng kết hợp.

- Giới hạn pháp lý khi phát triển

- Điều kiện tách thửa, mật độ xây dựng, chiều cao công trình, khoảng lùi theo quy hoạch địa phương.

- Yêu cầu về giấy phép xây dựng, phòng cháy chữa cháy, và các điều kiện môi trường (nếu nằm gần khu công nghiệp).

- Tối ưu hóa giá trị thông qua phát triển

- Hoàn thiện hạ tầng: đầu tư hoàn thiện đường, vỉa hè, trồng cây, hệ thống chiếu sáng để tăng giá bán khi chia nền.

- Xác định phân khúc khách hàng: nhà ở gia đình, nhà thuê công nhân, nhà đầu tư lướt sóng hay người mua dài hạn để tối ưu thiết kế và chiến lược bán.

- Lập phương án tài chính và tiến độ thi công phù hợp để cân đối chi phí vốn và luồng tiền.

- Đánh giá tác động môi trường và xã hội

- Kiểm tra nguy cơ ngập lụt, sạt lở, ô nhiễm do hoạt động công nghiệp gần đó.

- Tham vấn cộng đồng địa phương và chính quyền để đảm bảo dự án phát triển không bị phản đối dẫn tới trì hoãn hoặc thu hồi.

Tài chính, thuế và phương án huy động vốn

- Các khoản chi phí chính khi mua

- Giá mua thỏa thuận.

- Lệ phí công chứng, đăng ký biến động.

- Thuế thu nhập cá nhân (nếu người bán là cá nhân và chịu quy định), lệ phí trước bạ.

- Chi phí chuyển nhượng quyền sử dụng đất (nếu có).

- Phí môi giới (nếu sử dụng dịch vụ).

- Huy động vốn và tín dụng

- Vay ngân hàng thế chấp bằng quyền sử dụng đất: ngân hàng thường yêu cầu sổ đỏ/sổ hồng và định giá thẩm định tài sản. Tỷ lệ LTV (vay/giá trị) phổ biến 50–70% tùy ngân hàng và hồ sơ khách hàng.

- Vay tiêu dùng hoặc vay doanh nghiệp phát triển: áp dụng nếu mục đích là xây dựng và chuyển nhượng.

- Huy động vốn cổ đông/đối tác: phù hợp với các dự án chia nền hoặc phát triển quy mô lớn. Văn bản hợp đồng vốn cần quy định rõ quyền lợi, trách nhiệm và lộ trình thoái vốn.

- Chiến lược tài chính cho từng kịch bản

- Giữ dài hạn: ưu tiên ít vay, giữ tỷ lệ vay thấp để giảm rủi ro thanh khoản; chọn vị trí có tính thuê cao để có thu nhập bù đắp chi phí.

- Phát triển và bán: dùng vay ngắn hạn hoặc vốn đối tác, tối ưu chi phí xây dựng và bán nhanh theo tiến độ thị trường.

- Lướt sóng: cần dòng tiền dồi dào hoặc quan hệ tài chính linh hoạt; rủi ro cao do biến động giá ngắn hạn.

- Thuế và nghĩa vụ tài chính sau giao dịch

- Thuế thu nhập cá nhân/thuế TNCN từ chuyển nhượng quyền sử dụng đất: căn cứ quy định hiện hành; người bán hoặc bên mua có thể thỏa thuận chịu.

- Lệ phí trước bạ và lệ phí đăng ký biến động tại cơ quan nhà nước.

- Nếu phát triển và bán sản phẩm: VAT, thuế thu nhập doanh nghiệp và các nghĩa vụ khác cần được tính toán chi tiết.

- Lập ngân sách dự phòng

- Dự phòng tối thiểu 10–20% tổng chi phí dự án để xử lý rủi ro phát sinh, chi phí pháp lý, điều chỉnh quy hoạch hoặc khắc phục sự cố kỹ thuật.

Hướng dẫn kiểm tra, thẩm định và đàm phán khi mua Đất đầy đủ thổ cư Phù Mã

- Trước khi ký hợp đồng đặt cọc

- Xác minh giấy tờ bản gốc, kiểm tra thông tin chủ quyền trực tiếp tại Văn phòng đăng ký đất đai.

- Yêu cầu bản sao trích đo địa chính và kiểm tra ranh giới trên thực địa.

- Kiểm tra thông tin quy hoạch tại UBND cấp huyện/xã.

- Kiểm tra hiện trạng sử dụng đất: có công trình, mốc ranh giới, hành lang bảo vệ công trình hạ tầng hay không.

- Tiến hành thẩm định kỹ thuật (nếu có kế hoạch xây dựng)

- Kiểm tra chất lượng nền đất, điều kiện thoát nước, mực nước ngầm.

- Xác định vị trí đường đấu nối, chi phí kết nối điện, nước.

- Làm việc với tư vấn xây dựng để ước lượng chi phí và thời gian xây dựng.

- Quy trình đàm phán hợp đồng

- Hợp đồng đặt cọc cần quy định rõ: đối tượng, giá, phương thức thanh toán, thời hạn giữ cọc, điều kiện hủy, phạt vi phạm và quyền lợi pháp lý.

- Hợp đồng chuyển nhượng cần công chứng và nêu rõ trách nhiệm của hai bên về nghĩa vụ thuế, chi phí đăng ký và thời hạn bàn giao giấy tờ.

- Lưu ý điều khoản bảo đảm: yêu cầu bên bán cam kết đất không tranh chấp, không bị kê biên, không bị quy hoạch thu hồi trong thời gian ngắn.

- Sử dụng kỹ thuật bảo vệ giao dịch

- Sử dụng tài khoản ký quỹ/ủy thác (escrow) hoặc công chứng viên giữ tiền đặt cọc để giảm rủi ro mất tiền khi chưa hoàn tất thủ tục pháp lý.

- Hợp đồng cần điều khoản xử lý tranh chấp, bồi thường rõ ràng và cơ chế giải quyết (trọng tài, tòa án).

- Checklist cuối cùng trước khi làm thủ tục sang tên

- Bản chính sổ đỏ/sổ hồng.

- Biên bản xác nhận hiện trạng đất, nếu có.

- Giấy tờ chứng minh quyền của người bán (CMND/CCCD/Hộ chiếu, giấy tờ pháp nhân nếu là tổ chức).

- Tờ khai thuế, chứng từ nộp thuế (nếu đã hoàn tất).

- Giấy ủy quyền (nếu người bán ủy quyền cho người khác thực hiện giao dịch).

Quy trình hoàn chỉnh khi giao dịch "đất ở nơi hoàn chỉnh"

- Giai đoạn chuẩn bị (2–4 tuần)

- Thu thập thông tin cơ bản: sổ, quy hoạch, bản đồ, lịch sử giao dịch.

- Kiểm tra sơ bộ hiện trạng và hạ tầng.

- Thỏa thuận nguyên tắc với bên bán về giá và điều khoản thanh toán.

- Giai đoạn thẩm định (2–6 tuần)

- Kiểm tra pháp lý chuyên sâu tại Văn phòng đăng ký đất đai.

- Thẩm định kỹ thuật (nếu cần).

- Thương thảo và hoàn thiện điều khoản hợp đồng chuyển nhượng, đặt cọc.

- Giai đoạn ký kết và công chứng (1–2 tuần)

- Ký hợp đồng công chứng tại tổ chức công chứng có thẩm quyền.

- Thanh toán theo thoả thuận (đặt cọc – thanh toán lần 1 – thanh toán nốt).

- Người bán giải trình các khoản thuế, lệ phí nếu có.

- Giai đoạn đăng ký biến động quyền sử dụng đất (2–8 tuần)

- Nộp hồ sơ tại Văn phòng đăng ký đất đai/hội đồng địa phương.

- Hoàn tất thủ tục chuyển giao, nhận giấy chứng nhận mới cho bên mua.

- Giai đoạn hậu giao dịch

- Hoàn tất nghĩa vụ thuế, lệ phí.

- Bàn giao hồ sơ, giấy tờ và kiểm tra thực địa sau giao dịch.

- Lưu giữ tài liệu và theo dõi quy hoạch để kịp thời xử lý biến động.

Gợi ý quản lý tiến độ: Lập timeline chi tiết, giao nhiệm vụ cho từng bên, định kỳ đối chiếu hồ sơ và sử dụng dịch vụ tư vấn pháp lý để tối ưu thời gian và giảm rủi ro.

Kịch bản đầu tư minh họa và phân tích rủi ro

- Kịch bản A — Giữ dài hạn (5–10 năm)

- Mục tiêu: tận dụng tăng giá theo chu kỳ và cho thuê nếu cần.

- Chiến lược: mua ở mức giá có biên an toàn, hạn chế vay, tập trung vào khu vực có tiềm năng hạ tầng.

- Rủi ro: vốn bị khóa lâu, tác động chính sách vĩ mô.

- Kịch bản B — Phát triển phân lô trung hạn (1–3 năm)

- Mục tiêu: chia nền bán từng phần, thu hồi vốn nhanh.

- Chiến lược: hoàn thiện hạ tầng cơ bản, xin phép tách thửa và bán nền theo giai đoạn.

- Rủi ro: chi phí hoàn thiện vượt kỳ vọng, quy hoạch thay đổi, thanh khoản kém.

- Kịch bản C — Lướt sóng (dưới 12 tháng)

- Mục tiêu: tận dụng chênh lệch giá ngắn hạn.

- Chiến lược: mua khi giá giảm, bán ngay khi có nhu cầu cao.

- Rủi ro: thị trường điều chỉnh, chi phí giao dịch và thuế có thể làm mất lợi nhuận.

Phân tích rủi ro chung: biến động lãi suất, thay đổi quy định pháp luật, rủi ro môi trường, rủi ro kỹ thuật và rủi ro thị trường. Mỗi kịch bản cần kế hoạch dự phòng và quản trị rủi ro cụ thể.

Kết luận và liên hệ: Thông tin chi tiết về Đất đầy đủ thổ cư Phù Mã

Kết luận tóm tắt

- Sản phẩm Đất đầy đủ thổ cư Phù Mã là lựa chọn hấp dẫn cho cả người mua ở thực và nhà đầu tư nếu vị trí, pháp lý và hạ tầng đáp ứng yêu cầu.

- Pháp lý minh bạch và hạ tầng hoàn chỉnh là hai yếu tố then chốt quyết định tính thanh khoản và giá trị tăng trưởng.

- Quy trình giao dịch cần được thực hiện tuần tự, có thẩm định pháp lý chuyên sâu và cơ chế bảo vệ tài chính (escrow, công chứng) để giảm thiểu rủi ro.

Khuyến nghị hành động

- Trước khi quyết định mua: thực hiện thẩm định pháp lý tại Văn phòng đăng ký đất đai, kiểm tra quy hoạch tại UBND địa phương và khảo sát thực địa kỹ lưỡng.

- Nếu kế hoạch phát triển: chuẩn bị hồ sơ kỹ thuật, dự toán tài chính và phương án phân phối rủi ro.

- Luôn dành ngân sách dự phòng cho phát sinh.

Liên hệ để được hỗ trợ chuyên sâu

Để được tư vấn cụ thể, thẩm định pháp lý, phân tích giá và hỗ trợ giao dịch cho sản phẩm Đất đầy đủ thổ cư Phù Mã, vui lòng liên hệ qua các kênh sau:

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Ghi chú cuối cùng: thông tin trong báo cáo mang tính tham khảo chuyên môn; mọi giao dịch nên được hoàn thiện sau khi có kiểm tra pháp lý trực tiếp và xác thực hồ sơ từ cơ quan nhà nước có thẩm quyền. Chú trọng nguyên tắc minh bạch, an toàn pháp lý và quản trị rủi ro sẽ giúp tối ưu hóa lợi ích khi đầu tư vào loại “đất ở nơi hoàn chỉnh”.

Pingback: Lễ giỗ tổ làng Phù Mã - VinHomes-Land