Việc lựa chọn và hình thành quyết định sở hữu một căn hộ là một bước quan trọng trong kế hoạch an cư hoặc đầu tư. Bài viết này trình bày một cách chuyên sâu các yếu tố cần cân nhắc, quy trình, thủ tục pháp lý và các kinh nghiệm mua nhà thiết thực dành cho người mua, từ khía cạnh tài chính, pháp lý đến kỹ thuật nghiệm thu và quản lý sau nhận nhà. Nội dung được sắp xếp hệ thống, phù hợp để tham khảo khi bạn có ý định liên hệ với chuyên gia hoặc chủ đầu tư.

Thông tin liên hệ hỗ trợ:

- Website BĐS: VinHomes-Land.vn

- Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline: 085.818.1111

- 📞 Hotline: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Tại sao cần chuẩn bị kỹ trước khi mua căn hộ

Mua một căn hộ không chỉ là giao dịch tài chính mà còn là quyết định dài hạn ảnh hưởng tới chất lượng cuộc sống, giá trị tài sản và khả năng thanh khoản về sau. Người mua cần hiểu rõ nhu cầu thực tế (ở hay đầu tư), khả năng tài chính, rủi ro pháp lý, cũng như các yếu tố ảnh hưởng đến tiến độ, chất lượng và chi phí duy trì. Áp dụng các kinh nghiệm mua nhà và kiến thức về pháp lý bất động sản sẽ giúp giảm thiểu rủi ro và tối ưu hóa lợi ích.

Lưu ý quan trọng trước khi Mua căn hộ chung cư

-

Xác định mục tiêu và ngân sách

- Phân biệt rõ mục tiêu: an cư lâu dài, căn hộ cho thuê, hay đầu tư lướt sóng.

- Lập bảng cân đối thu – chi: giá mua, tiền đặt cọc, các đợt thanh toán, chi phí bảo trì, phí dịch vụ, thuế, chi phí chuyển nhượng và chi phí nội thất.

- Dự phòng tối thiểu 10–20% tổng giá trị để đối phó chi phí phát sinh.

-

Lựa chọn vị trí phù hợp

- Vị trí ảnh hưởng trực tiếp tới giá trị và tính thanh khoản. Cân nhắc hạ tầng giao thông, trường học, bệnh viện và các tiện ích xung quanh.

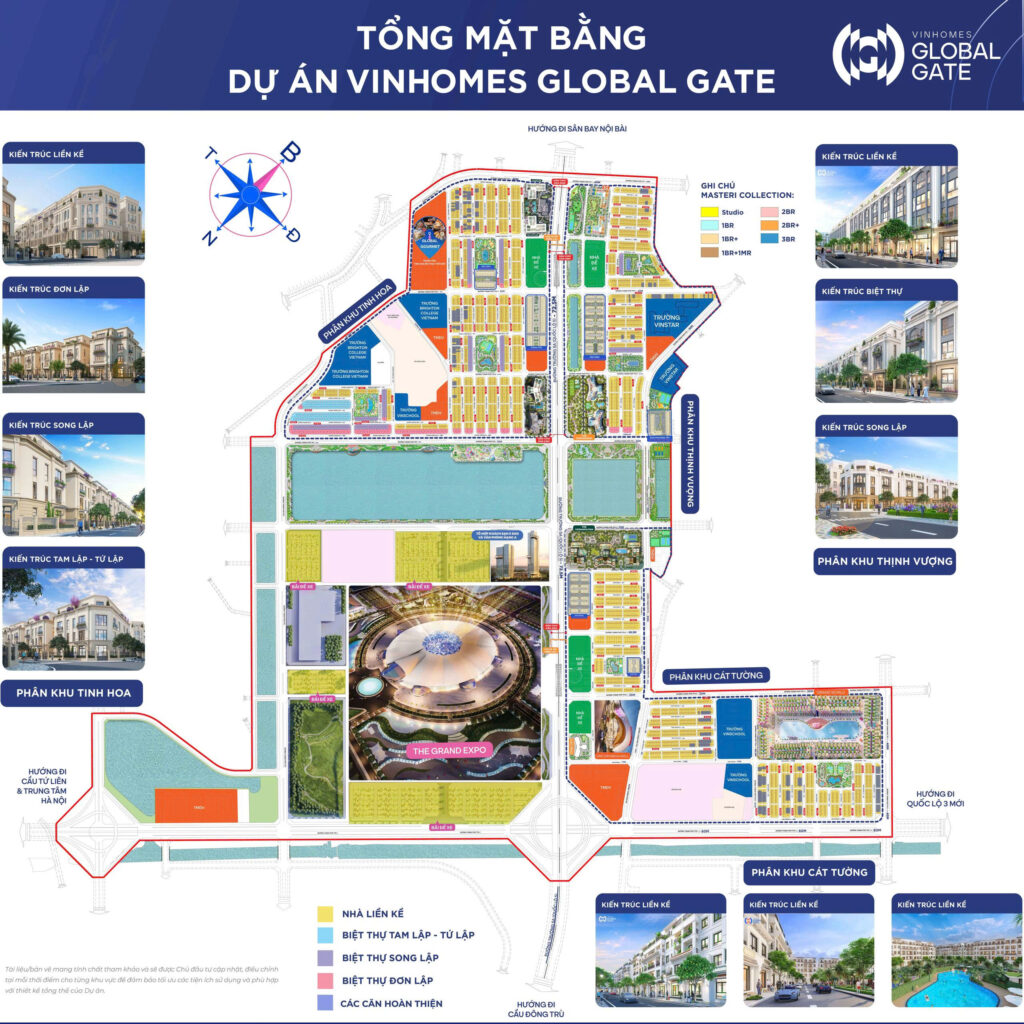

- Tham khảo các khu vực có tiềm năng tăng giá: ví dụ các phân khúc mới quanh khu vực mở rộng đô thị. Xem thêm phân tích khu vực như Bất Động Sản Sóc Sơn, Bất Động Sản Đông Anh và tổng quan Bất Động Sản Hà Nội. Đối với các dự án lớn của Vingroup, tham khảo thông tin dự án như VinHomes Cổ Loa.

-

Loại hình căn hộ và nhu cầu sử dụng

- Xác định diện tích hợp lý theo nhu cầu: căn hộ 1–2 phòng ngủ cho gia đình nhỏ, 3+ phòng ngủ cho gia đình đa thế hệ.

- Lưu ý thiết kế thông minh, diện tích thông thủy, chiều cao trần, bố cục phòng, ánh sáng và thông gió.

-

Kiểm tra tiện ích chung và quản lý vận hành

- Xác minh đơn vị quản lý tòa nhà (ban quản trị hoặc đơn vị độc lập) và mức phí dịch vụ.

- Kiểm tra quy định sử dụng tiện ích chung, chính sách gửi xe, an ninh.

-

So sánh nhiều lựa chọn

- So sánh giá bán, tiến độ, gói nội thất, chương trình hỗ trợ vay, ưu đãi của nhiều dự án để đưa ra quyết định hợp lý.

Vấn đề pháp lý khi Mua căn hộ chung cư

Phần pháp lý là khâu quan trọng nhất để đảm bảo quyền lợi lâu dài. Dưới đây là danh mục kiểm tra pháp lý và các lưu ý chuyên sâu:

-

Giấy tờ chủ đầu tư và pháp lý dự án

- Kiểm tra Giấy chứng nhận đăng ký doanh nghiệp của chủ đầu tư, năng lực tài chính và hồ sơ pháp lý của dự án (quy hoạch, chấp thuận đầu tư, giấy phép xây dựng).

- Xác minh tiến độ hoàn thiện các thủ tục pháp lý: giấy phép xây dựng, nghiệm thu phòng cháy chữa cháy, xác nhận hoàn thành hạ tầng kỹ thuật.

-

Hợp đồng mua bán và phụ lục

- Đọc kỹ hợp đồng mẫu: điều khoản về giá, tiến độ thanh toán, quyền và nghĩa vụ của các bên, điều kiện chấm dứt hợp đồng, mức phạt vi phạm, thời hạn giao nhà, chế tài bồi thường khi chậm bàn giao.

- Yêu cầu làm rõ điều khoản về bảo trì, bảo hành, và quy định về việc nộp quỹ bảo trì phần sở hữu chung (thông thường chủ đầu tư thu một lần theo quy định; thời điểm và cách thức nộp cần được ghi rõ trong hợp đồng).

-

Quyền sử dụng đất và Giấy chứng nhận

- Đảm bảo dự án đủ điều kiện để cấp Giấy chứng nhận quyền sử dụng đất và quyền sở hữu nhà ở cho cư dân; kiểm tra cam kết của chủ đầu tư về thời gian cấp sổ.

- Nếu mua căn hộ đã có sổ (mua sang tay), kiểm tra tính hợp pháp của sổ: tên người bán phải trùng với chủ sở hữu thực tế, không có tranh chấp, thế chấp ngân hàng.

-

Ngân hàng bảo lãnh, bảo lãnh tài chính

- Với các giao dịch mua nhà hình thành trong tương lai (mua nhà trên giấy), kiểm tra xem chủ đầu tư đã có ngân hàng bảo lãnh hoặc trái phiếu bảo đảm tiến độ hay chưa. Điều này bảo vệ người mua nếu dự án bị đình trệ hoặc chủ đầu tư phá sản.

- Yêu cầu văn bản bảo lãnh ngân hàng kèm theo hợp đồng để đảm bảo việc hoàn trả tiền khi dự án không thực hiện đúng cam kết.

-

Thuế và lệ phí

- Tìm hiểu các loại thuế, lệ phí liên quan khi mua bán: VAT, thuế thu nhập cá nhân (nếu mua bán giữa các bên cá nhân), lệ phí trước bạ, phí công chứng/chuyển nhượng. Do cơ chế có thể thay đổi, nên chủ động hỏi bộ phận pháp chế của chủ đầu tư hoặc tư vấn viên pháp lý.

- Kiểm tra ai chịu các loại phí này theo hợp đồng: có hợp lý và minh bạch hay không.

-

Ràng buộc về thế chấp, dùng làm tài sản đảm bảo vay vốn

- Nếu dự định vay ngân hàng bằng chính căn hộ, kiểm tra điều kiện thế chấp, thời điểm ngân hàng chấp nhận giải ngân, và thời gian nhà phải được cấp sổ mới có thể làm thủ tục thế chấp.

Những kiểm tra pháp lý trên sẽ giúp giảm rất nhiều rủi ro về sau. Luôn lưu giữ bản sao tất cả văn bản, biên bản, hóa đơn liên quan.

Tài chính và vay vốn khi Mua căn hộ chung cư

Quản trị tài chính là yếu tố quyết định việc giao dịch diễn ra suôn sẻ. Dưới đây là phân tích chi tiết về kế hoạch tài chính, lựa chọn hình thức vay và cách tối ưu lãi suất.

-

Xác định tổng vốn cần chuẩn bị

- Tổng chi phí bao gồm: giá bán căn hộ, VAT (nếu áp dụng), phí bảo trì, thuế/ lệ phí chuyển quyền, chi phí công chứng, phí nội thất và chi phí phát sinh.

- Lập kế hoạch thanh toán theo các đợt giao dịch (do chủ đầu tư quy định) và thời gian hỗ trợ vay.

-

Các hình thức vay phổ biến

- Vay mua nhà do ngân hàng cung cấp: Lãi suất cố định (cho một thời gian nhất định) hoặc lãi suất thả nổi.

- Vay theo giá trị tài sản đảm bảo: căn hộ có thể được dùng để thế chấp khi đủ điều kiện.

- Các chương trình ưu đãi lãi suất từ chủ đầu tư phối hợp với ngân hàng: thường là lãi suất hỗ trợ trong 6–24 tháng đầu.

-

Lưu ý khi làm hồ sơ vay

- Xin phê duyệt trước (pre-approval) để biết được hạn mức và khả năng chi trả hàng tháng.

- So sánh lãi suất thực tế, phí phạt trả nợ trước hạn, điều kiện giải ngân, và thời hạn vay.

- Kiểm tra yêu cầu bảo hiểm khoản vay (nếu có) và chi phí liên quan.

-

Tối ưu chi phí vay

- Cân nhắc gửi một khoản trả trước lớn để giảm hệ số vay và lãi phải trả.

- Chọn kỳ hạn phù hợp giữa việc giảm mức trả hàng tháng (kỳ hạn dài) và giảm tổng lãi phải trả (kỳ hạn ngắn).

- So sánh nhiều ngân hàng và chương trình liên kết với chủ đầu tư để chọn gói ưu đãi tốt nhất.

-

Dự phòng rủi ro tài chính

- Lập quỹ dự phòng để trang trải ít nhất 6–12 tháng chi phí sinh hoạt và trả nợ.

- Lưu ý biến động lãi suất nếu vay theo lãi suất thả nổi; kiểm tra khả năng chi trả khi lãi tăng.

-

Chi phí vận hành sau khi nhận nhà

- Phí quản lý tòa nhà (service fee), chi phí gửi xe, điện nước theo giá thương mại, và quỹ bảo trì. Tính toán tổng chi phí vận hành hàng tháng để đảm bảo ngân sách gia đình.

Xem thêm: Cách bảo quản đồ điện tử trong mùa ẩm

Kinh nghiệm vay vốn và quản lý tài chính (tham khảo)

- Thương lượng lịch thanh toán với chủ đầu tư, đặc biệt nếu bạn có nguồn tiền mặt để trả đợt lớn.

- Yêu cầu chủ đầu tư công bố rõ lịch trình nộp quỹ bảo trì và thời điểm bàn giao sổ.

- Nếu mua để đầu tư cho thuê, tính toán tỷ suất lợi nhuận ròng sau khi trừ thuế, phí quản lý và chi phí bảo dưỡng.

Đánh giá chủ đầu tư, chất lượng thi công và tiến độ

-

Uy tín chủ đầu tư

- Nghiên cứu hồ sơ dự án, các dự án trước đó của chủ đầu tư, phản hồi của cư dân và thông tin liên quan đến tiến độ bàn giao.

- Kiểm tra năng lực tài chính và các đối tác thi công, tư vấn giám sát.

-

Chất lượng xây dựng và vật liệu

- Yêu cầu danh sách vật liệu hoàn thiện tiêu chuẩn (hoặc full nội thất nếu có).

- So sánh tiêu chuẩn hoàn thiện giữa mô tả hợp đồng và thực tế khi nghiệm thu.

-

Tiến độ thi công và cam kết bàn giao

- Đọc kỹ điều khoản hợp đồng về thời hạn bàn giao, mức bồi thường khi chậm bàn giao, và các điều khoản bảo lãnh dự án.

- Kiểm tra các văn bản bảo lãnh ngân hàng hoặc bảo lãnh tài chính liên quan đến tiến độ.

-

Thị trường thứ cấp và tính thanh khoản

- Dự đoán khả năng bán lại căn hộ trong tương lai dựa trên vị trí, hạ tầng, thương hiệu chủ đầu tư và chính sách phát triển đô thị.

Vị trí, tiện ích và môi trường sống

-

Vị trí địa lý và kết nối hạ tầng

- Kiểm tra tính kết nối: giao thông công cộng, đường vào/ra, quãng đường đến trung tâm, sân bay, các tuyến đường chiến lược.

- Đánh giá quy hoạch xung quanh trong tương lai để tránh rủi ro bị chắn view hoặc gây ùn tắc.

-

Tiện ích nội khu và ngoại khu

- Xác định các tiện ích quan trọng: trường học, bệnh viện, siêu thị, sân chơi, không gian xanh, hồ bơi, phòng gym, an ninh 24/7.

- So sánh mức độ hoàn thiện tiện ích giữa các dự án.

-

Môi trường sống

- Mức độ ồn, ô nhiễm không khí, mật độ xây dựng của vùng xung quanh.

- Xem xét giờ sáng/tối để kiểm tra thực tế môi trường sống tại nhiều thời điểm.

-

Phân tích khu vực (ví dụ)

- Khu vực ngoại thành có thể có giá hấp dẫn và tiềm năng tăng giá khi hạ tầng hoàn thiện (Bất Động Sản Sóc Sơn, Bất Động Sản Đông Anh).

- Khu vực nội đô có tính thanh khoản cao và tiện ích đầy đủ (Bất Động Sản Hà Nội).

- Đối với các dự án quy mô lớn như VinHomes Cổ Loa, hãy cân nhắc chi phí dịch vụ cao hơn nhưng đi kèm đầy đủ tiện ích và quản lý chuyên nghiệp.

Thiết kế, diện tích và mặt bằng căn hộ

-

Diện tích thông thủy vs. tim tường

- Yêu cầu chủ đầu tư cung cấp thông số diện tích thông thủy (diện tích sử dụng thực tế) và diện tích tim tường (tính theo hợp đồng) để tránh nhầm lẫn khi so sánh giá.

-

Bố trí mặt bằng

- Ưu tiên căn hộ có bố trí phòng hợp lý, giảm diện tích luồng chết, tối ưu công năng sống.

- Kiểm tra hướng cửa, hướng ban công để đánh giá ánh sáng và thông gió tự nhiên.

-

Chiều cao tầng, số lượng căn trên tầng và hệ thống thang máy

- Số căn trên tầng ảnh hưởng đến mật độ sử dụng thang máy và tính riêng tư.

- Kiểm tra dự kiến số thang máy cho tòa nhà và thời gian chờ (đặc biệt quan trọng với tòa nhà cao tầng).

-

Vật liệu hoàn thiện và tiêu chuẩn bàn giao

- So sánh tiêu chuẩn vật liệu hoàn thiện (gạch, cửa, thiết bị vệ sinh, hệ thống điện nước) giữa hợp đồng và thực tế.

Dịch vụ quản lý, phí bảo trì và quỹ vận hành

-

Phí quản lý (service fee)

- Tìm hiểu mức phí quản lý hiện tại và so sánh với các dự án cùng phân khúc để đánh giá tính hợp lý.

- Kiểm tra cơ cấu phí: phí dịch vụ chung, phí gửi xe, phí tiện ích bổ sung.

-

Quỹ bảo trì (kinh phí bảo trì phần sở hữu chung)

- Xác định tỷ lệ % quỹ bảo trì theo hợp đồng (thông thường do quy định pháp luật yêu cầu; thời điểm nộp cần được làm rõ).

- Yêu cầu phiếu thu, xác nhận nộp quỹ bảo trì vào tài khoản của Ban quản trị hoặc tổ chức quản lý chung.

-

Hiệu quả quản lý vận hành

- Kiểm tra đơn vị quản lý, quy trình xử lý sự cố, thời gian bảo trì, chính sách đền bù khi gặp sự cố liên tục.

- Tham khảo phản hồi cư dân tại các dự án trước đó do cùng chủ đầu tư quản lý.

Kiểm tra, nghiệm thu và bàn giao căn hộ

-

Lập danh mục kiểm tra trước bàn giao

- Kiểm tra hoàn thiện nội thất: tường, trần, sàn, cửa, hệ thống điện, ổ cắm, công tắc, thiết bị vệ sinh, hệ thống cấp thoát nước, phòng cháy chữa cháy.

- Đo kiểm thông số: độ phẳng sàn, độ dày lớp sơn, áp lực nước, vận hành thang máy, hệ thống điều hòa trung tâm (nếu có).

-

Biên bản nghiệm thu

- Lập biên bản chi tiết các thiếu sót, thời hạn khắc phục và cam kết của chủ đầu tư.

- Yêu cầu mã số, chữ ký và dấu xác nhận của đại diện chủ đầu tư, đơn vị quản lý, và bên mua.

-

Bảo hành và cam kết sau bàn giao

- Ghi rõ thời hạn bảo hành cho từng hạng mục: kết cấu, hoàn thiện, hệ thống kỹ thuật.

- Kiểm tra chính sách bảo trì định kỳ và kênh liên hệ khi phát sinh sự cố.

-

Thủ tục nhận sổ đỏ/sổ hồng

- Xác định thời điểm chủ đầu tư cam kết nộp hồ sơ để cấp Giấy chứng nhận cho cư dân.

- Lưu giữ tất cả hóa đơn, biên lai thanh toán, hợp đồng mua bán để hoàn tất thủ tục sang tên.

Danh sách kiểm tra (Checklist) khi nghiệm thu căn hộ

- Kiểm tra bề mặt tường và trần: nứt, rộp, thấm.

- Kiểm tra sàn: phẳng, chênh cốt, ron gạch.

- Kiểm tra cửa chính, cửa phòng: kích thước, khoá, gioăng.

- Kiểm tra thiết bị vệ sinh: lavabo, vòi sen, bồn cầu.

- Kiểm tra hệ thống điện: cầu dao, ổ cắm, công tắc.

- Kiểm tra nước: áp lực, màu, mùi.

- Kiểm tra thông gió, ánh sáng tự nhiên.

- Kiểm tra bếp và hút mùi (nếu hoàn thiện).

- Kiểm tra ban công, lan can, thoát nước logia.

Kinh nghiệm thương lượng và hợp đồng

Kinh nghiệm mua nhà (một số điểm trọng yếu)

- Mua bằng tiền mặt hay vay ngân hàng: nếu có khả năng thanh toán nhanh, hãy tận dụng để thương lượng giảm giá hoặc nhận thêm quyền lợi (parking, nội thất).

- Yêu cầu minh bạch tiến độ và cam kết bồi thường nếu chủ đầu tư chậm giao nhà.

- Thương lượng điều khoản liên quan đến phí vận hành ban đầu, quỹ bảo trì, và thời điểm nộp để tránh gánh nặng tài chính đột ngột.

- Nếu mua qua môi giới, kiểm tra hợp đồng môi giới, hoa hồng và trách nhiệm hỗ trợ trong suốt giao dịch.

Điểm cần chú ý trong hợp đồng

- Điều khoản phạt chậm bàn giao và cách tính bồi thường.

- Điều khoản bảo lãnh ngân hàng (đối với mua nhà hình thành trong tương lai).

- Thời hạn và điều kiện chủ đầu tư cấp sổ đỏ/sổ hồng.

- Cam kết chất lượng và tiêu chuẩn bàn giao.

- Điều khoản giải quyết tranh chấp: cơ chế thương lượng, trọng tài hay tòa án.

Xử lý các rủi ro phổ biến

-

Chủ đầu tư chậm tiến độ

- Rà soát điều khoản bồi thường trong hợp đồng; nếu không rõ ràng, thương lượng văn bản cam kết bổ sung.

- Kiểm tra chứng thư bảo lãnh ngân hàng hoặc trái phiếu bảo đảm tiến độ.

-

Dự án bị tranh chấp

- Tránh giao dịch với dự án đang có tranh chấp pháp lý. Nếu phát hiện, yêu cầu chủ đầu tư cung cấp văn bản giải quyết tranh chấp.

-

Sổ đỏ chậm cấp

- Yêu cầu chủ đầu tư cam kết thời hạn cấp sổ và bồi thường nếu vi phạm; lưu lại chứng từ thanh toán để chứng minh quyền lợi.

-

Chất lượng bàn giao kém

- Ghi biên bản chi tiết, yêu cầu khắc phục trong thời hạn hợp lý, nếu chủ đầu tư chậm trễ thì có thể yêu cầu giảm giá hoặc tự sửa chữa và giữ chứng từ để đòi bồi thường.

Quy trình hoàn tất khi Mua căn hộ chung cư

-

Hoàn thiện thanh toán theo hợp đồng

- Kiểm tra biên lai, hợp đồng phụ lục mọi lần thanh toán; lưu trữ hóa đơn và giấy tờ.

-

Nghiệm thu và nhận bàn giao

- Thực hiện checklist nghiệm thu, ký biên bản bàn giao; yêu cầu lịch trình sửa lỗi cụ thể.

-

Làm thủ tục sang tên, nộp lệ phí

- Hoàn thiện hồ sơ để đăng ký quyền sở hữu (sổ hồng), thực hiện nghĩa vụ thuế và lệ phí theo quy định.

-

Chuyển đến và bảo trì ban đầu

- Lên kế hoạch sửa chữa, nội thất, và đăng ký với ban quản lý tòa nhà để sử dụng dịch vụ.

-

Lập hồ sơ bảo hành

- Thu thập phiếu bảo hành, hướng dẫn sử dụng thiết bị, và lưu giữ liên hệ dịch vụ sau bán hàng.

Những lỗi thường gặp khi mua căn hộ và cách tránh

-

Không kiểm tra kỹ hợp đồng mua bán

- Hậu quả: rủi ro về quyền lợi, thời hạn giao nhà, phí phát sinh. Cách tránh: đọc kỹ từng điều khoản, tham vấn luật sư hoặc chuyên viên pháp lý.

-

Bỏ qua kiểm tra pháp lý dự án

- Hậu quả: mua phải dự án tranh chấp hoặc không đủ điều kiện cấp sổ. Cách tránh: yêu cầu chủ đầu tư cung cấp hồ sơ pháp lý đầy đủ.

-

Không dự phòng tài chính

- Hậu quả: không thể hoàn tất thanh toán dẫn tới mất cọc. Cách tránh: lập quỹ dự phòng và xin phê duyệt tín dụng trước.

-

Bỏ qua chi phí vận hành lâu dài

- Hậu quả: phí dịch vụ cao làm giảm lợi nhuận nếu cho thuê. Cách tránh: kiểm tra mức phí dịch vụ, chất lượng quản lý.

-

Mua theo cảm tính, bỏ qua khảo sát thực tế

- Hậu quả: căn hộ không đáp ứng nhu cầu sử dụng. Cách tránh: khảo sát thực địa vào nhiều khung giờ, tham khảo cư dân lân cận.

Kết luận: Hãy chuẩn bị kỹ khi Mua căn hộ chung cư

Quyết định mua nhà là bước lớn, vì vậy cần chuẩn bị cẩn trọng về mặt tài chính, pháp lý và kỹ thuật. Áp dụng các kinh nghiệm mua nhà và kiến thức về pháp lý bất động sản sẽ giúp giảm thiểu rủi ro và bảo vệ quyền lợi của bạn. Trước khi ký hợp đồng, hãy kiểm tra đầy đủ hồ sơ, làm việc chặt chẽ với ngân hàng và đảm bảo biên bản nghiệm thu chi tiết khi nhận bàn giao.

Nếu bạn cần tư vấn chuyên sâu, phân tích dự án hoặc hỗ trợ pháp lý, đội ngũ chuyên gia của chúng tôi sẵn sàng đồng hành. Liên hệ ngay để được hỗ trợ:

- Website BĐS: VinHomes-Land.vn

- Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline: 085.818.1111

- 📞 Hotline: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Chúc bạn có quyết định đầu tư và an cư sáng suốt, an toàn và hiệu quả.

Pingback: Xu hướng tiêu dùng xanh của giới trẻ hiện nay - VinHomes-Land