Bài viết này phân tích một cách chuyên sâu và thực tiễn về Tác động chi phí thuế trước khi đến giá nhà cao cấp, làm rõ cơ chế, con số minh họa, hệ quả thị trường và các giải pháp cho chủ đầu tư, bên mua, nhà môi giới và cơ quan hoạch định chính sách. Mục tiêu của tài liệu là giúp độc giả — đặc biệt là khách hàng và đối tác của VinHomes-Land — hiểu được cách các khoản thuế, lệ phí áp dụng trước khi giao dịch chính thức làm thay đổi cấu trúc chi phí, dẫn đến điều chỉnh giá niêm yết, thanh khoản và chiến lược bán hàng trên phân khúc nhà cao cấp.

Ý nghĩa chủ đạo của bài viết

Trong bối cảnh thị trường bất động sản cao cấp, chi phí thuế trả trước (bao gồm lệ phí trước bạ, các khoản thuế thu nhập cá nhân/tổ chức phát sinh khi chuyển nhượng, VAT đối với sản phẩm mới, các khoản phí công chứng — đăng bộ…) là thành tố không thể bỏ qua khi suy tính “giá thực” mà người mua cuối cùng phải gánh chịu hoặc giá ròng mà người bán thực thu. Việc hiểu rõ các luồng chi phí này giúp:

- Định vị chính xác biên lợi nhuận cho chủ đầu tư.

- Thiết kế chiến lược giá và khuyến mãi hợp lý để tối ưu doanh thu.

- Hỗ trợ người mua dự toán tài chính, lựa chọn nguồn vốn và đàm phán.

- Hạn chế rủi ro pháp lý, tránh thực hành “thỏa thuận ngầm” làm méo mó thị trường.

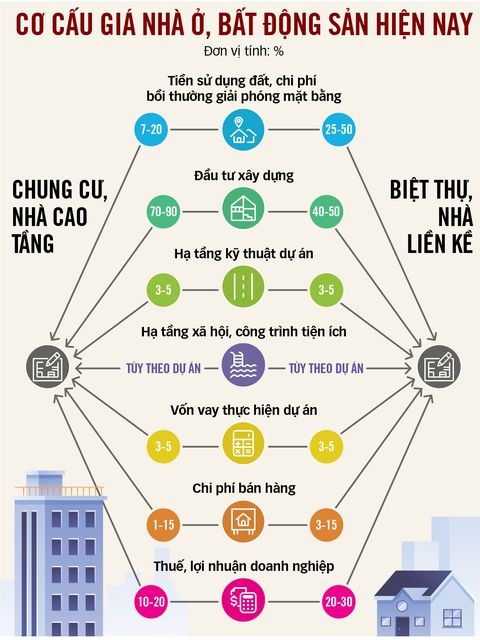

Tác động chi phí thuế trước khi đến giá nhà cao cấp: cơ chế và luồng chi phí

Trước khi bàn sâu về tác động, cần làm rõ các thành phần chi phí thuế điển hình có thể phát sinh trước khi giá nhà được ghi nhận công khai hay trước khi giao dịch “thực tế” hoàn thành.

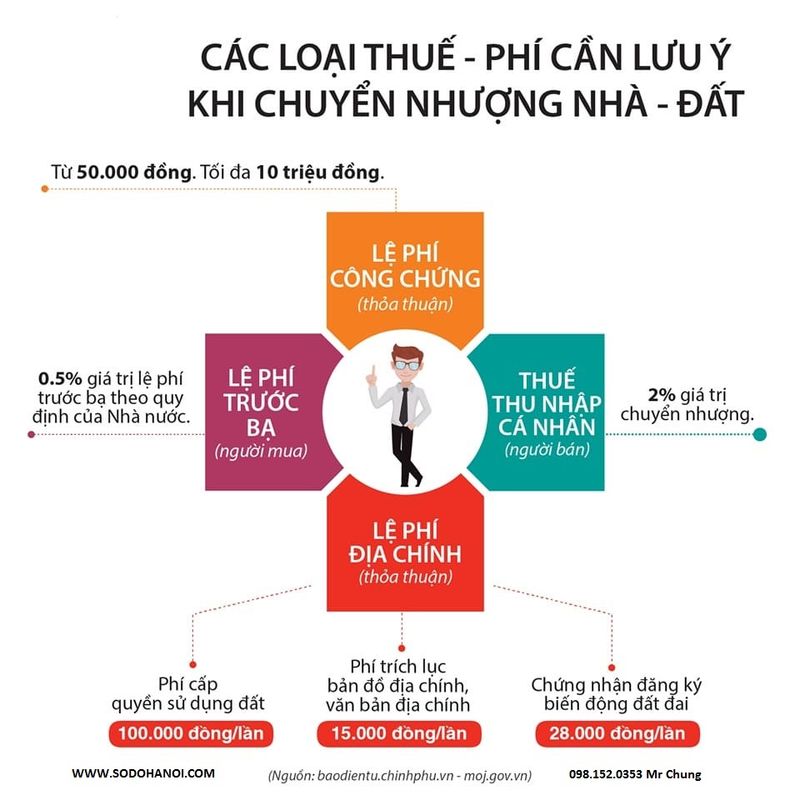

Các loại thuế, lệ phí thường gặp (khung tham khảo – áp dụng tuỳ theo loại giao dịch và quy định địa phương):

- Lệ phí trước bạ (đăng bộ/ghi nhận quyền sở hữu): thường áp dụng theo tỷ lệ phần trăm trên giá trị tài sản ghi trong hồ sơ; có trường hợp phổ biến là thuế trước 0, 5% trên giá trị ghi sổ hoặc giá thị trường do cơ quan thuế ấn định.

- Thuế thu nhập cá nhân/thu nhập doanh nghiệp từ chuyển nhượng: tuỳ theo người bán là cá nhân hay doanh nghiệp, có thể tính trên phần thu nhập chịu thuế theo các phương pháp khác nhau (tỷ lệ phần trăm trên doanh thu, hoặc thuế suất trên lợi nhuận).

- Giá trị gia tăng (VAT): áp dụng cho sản phẩm mới từ chủ đầu tư (thường với nhà ở thương mại hoặc phần hầm, dịch vụ liên quan) — ảnh hưởng trực tiếp đến giá bán đầu ra.

- Phí công chứng, thẩm định, phí chuyển nhượng sổ đỏ/sổ hồng.

- Các chi phí liên quan khác: phí môi giới, lệ phí trước bạ phát sinh do thay đổi giá, chi phí xử lý hồ sơ, chi phí tài chính (lãi vay) nếu giao dịch kéo dài.

Cơ chế phát sinh chi phí:

- Khai báo giá giao dịch: Giá giao dịch được ghi trong hợp đồng mua bán (HĐMB) là cơ sở cho việc tính một số khoản thuế. Tuy nhiên, cơ quan thuế có thể ấn định giá tính thuế theo giá thị trường, bảng giá đất, hoặc mức tối thiểu luật định nếu phát hiện khai báo thấp.

- Phân bổ người nộp thuế: Một số khoản do người mua chịu (ví dụ lệ phí trước bạ), một số do người bán chịu (ví dụ thuế thu nhập cá nhân), nhưng trong thực tế thị trường giá có thể điều chỉnh để chuyển tải chi phí giữa các bên.

- Thời điểm chịu chi phí: Một số chi phí phát sinh ngay khi ký HĐMB (ví dụ đặt cọc, trước bạ tạm thời), số khác phát sinh khi thủ tục sang tên chính thức hoàn tất.

- Tác động chuỗi: Chi phí thuế tăng dẫn đến tăng giá niêm yết, làm giảm tốc độ bán, kéo dài thời gian tiếp thị, tăng chi phí vốn lưu đọng, và thúc đẩy chiến lược giảm giá hoặc bù trừ bằng khuyến mại.

Vị trí của thuế trước 0, 5% trong cấu trúc chi phí

Trong hệ thống các khoản chi trước khi hoàn tất giao dịch, thuế trước 0, 5% (lệ phí trước bạ) thường là khoản trực tiếp và dễ nhận thấy nhất đối với người mua khi thực hiện thủ tục đăng bộ. Mặc dù tỷ lệ không cao về mặt phần trăm, nhưng trên các giao dịch nhà cao cấp (giá trị từ hàng tỷ đến hàng chục tỷ đồng), khoản này có ý nghĩa đáng kể về con số tuyệt đối và tâm lý người mua. Ngoài ra, cách xác định cơ sở tính (giá hợp đồng, bảng giá đất, hay giá thị trường do cơ quan thuế ấn định) sẽ quyết định mức chi phí thực tế mà bên mua phải đóng.

Tác động chi phí thuế trước khi đến giá nhà cao cấp: phân tích định lượng và ví dụ minh họa

Để hình dung rõ ràng cơ chế truyền dẫn chi phí thuế vào giá niêm yết và giá thực tế, ta phân tích các kịch bản minh họa với một bất động sản cao cấp có giá niêm yết trên thị trường.

Giả định cơ sở:

- Giá niêm yết công khai (P_list): 10.000.000.000 VND (10 tỷ).

- Các khoản thuế/lệ phí có thể phát sinh:

- Lệ phí trước bạ: thuế trước 0, 5% của giá tính thuế.

- Thuế thu nhập cá nhân (căn cứ loại giao dịch): giả sử 2% của giá giao dịch (kịch bản A — phương án tính theo doanh thu).

- VAT (nếu áp dụng): 10% (chỉ với giao dịch từ chủ đầu tư hoặc khi có trách nhiệm nộp).

- Phí công chứng + đăng bộ + chi phí hành chính: giả định 0.2% tổng.

- Chi phí môi giới: 1% (thông thường thỏa thuận).

- Chi phí tài chính lãi vay do thời gian thực hiện giao dịch: tùy từng trường hợp; giả định 0.5% tháng x 2 tháng = 1% (nếu vay).

Kịch bản 1: Người mua chịu một số khoản trực tiếp (lệ phí trước bạ, công chứng), người bán chịu PIT. Giá niêm yết không thay đổi — người mua thanh toán thêm chi phí ngoài giá.

- Lệ phí trước bạ (0,5%): 50.000.000 VND

- Phí công chứng + đăng bộ (0,2%): 20.000.000 VND

- Chi phí môi giới (1%): 100.000.000 VND (có thể do người bán hoặc mua trả)

- Tổng chi phí ngoài giá (người mua): ~170.000.000 VND

- Tỷ lệ chi phí ngoài giá so với P_list: 1,7%

Kịch bản 2: Người bán chuyển toàn bộ chi phí thuế sang giá niêm yết (pass-through). Để đảm bảo tỷ suất lợi nhuận mong muốn, chủ bán tăng giá tương ứng để bù chi phí thuế.

- Nếu chủ bán phải chịu PIT 2% (200.000.000 VND), họ có thể nâng giá niêm yết thêm 200.000.000 VND.

- Do đó, P_list mới = 10.200.000.000 VND. Người mua, nếu không biết chi tiết, sẽ trả giá cao hơn do khoản PIT vốn không hiển thị ban đầu.

- Ảnh hưởng: người mua bị “qua mặt” dưới dạng giá cao hơn; nếu lệ phí trước bạ vẫn do người mua chịu thì tổng chi phí cuối cùng tăng.

Kịch bản 3: Thỏa thuận ngầm — tách HĐ thành hai phần (hợp đồng chuyển nhượng chính thức ghi giá thấp để giảm thuế, thỏa thuận phụ bù chênh). Đây là thực tiễn tồn tại trong một số giao dịch nhưng có rủi ro pháp lý lớn nếu bị cơ quan thuế kiểm tra. Ảnh hưởng:

- Giá công bố thấp → lệ phí trước bạ và PIT giảm trên giấy tờ.

- Giao dịch ngầm: người mua thực tế trả thêm ngoài hợp đồng.

- Rủi ro: truy thu, phạt chậm nộp, giảm uy tín và pháp lý.

Phân tích độ nhạy (sensitivity):

- Trên nhà cao cấp, mỗi 0,1% tỷ lệ thuế tương ứng 10 triệu đồng cho tài sản 10 tỷ. Do đó, biến động nhỏ trong tỷ lệ hay căn cứ tính thuế có thể tạo ra chênh lớn về số tiền tuyệt đối.

- Khi thuế trước 0, 5% tăng hoặc khi cơ quan thuế điều chỉnh giá tính thuế lên, tác động ngay tới lượng tiền cần nộp và là nhân tố thúc đẩy người bán/khách hàng tái cấu trúc giá.

Minh hoạ lập luận bằng số thực cho nhà cao cấp 20 tỷ

Giả định một căn penthouse giá 20 tỷ:

- Lệ phí trước bạ (0,5%): 100.000.000 VND

- PIT 2% (nếu áp dụng): 400.000.000 VND

- VAT (nếu tính 10% với giá gốc): 2.000.000.000 VND (chỉ khi VAT bắt buộc)

- Phí khác: 0,5% ~ 100.000.000 VND

- Tổng chi phí trước/sát ngày chuyển nhượng (không bao gồm VAT nếu không áp): tối thiểu 600 triệu VND — tương đương 3% giá trị. Đây là con số đáng kể, ảnh hưởng trực tiếp đến quyết định mua bán, đặc biệt khi nguồn vốn có giới hạn.

Kết luận từ ví dụ: Trong phân khúc cao cấp, mặc dù các tỷ lệ phần trăm có thể trông “nhỏ”, nhưng quy mô tiền là lớn; do đó, chi phí thuế trước có thể làm tăng giá thực tế, làm giảm nhu cầu hoặc làm chậm tốc độ giao dịch nếu người mua không chấp nhận bù trừ.

Tác động chi phí thuế trước khi đến giá nhà cao cấp đối với chiến lược định giá và thị trường

Tác động đến người bán (chủ đầu tư và nhà đầu tư thứ cấp):

- Định giá thận trọng hơn: Chủ đầu tư sẽ xây dựng giá niêm yết với hệ số bù thuế để đảm bảo biên lợi nhuận kỳ vọng, đặc biệt khi thuế suất biến động hoặc khi có rủi ro truy thu.

- Thiết kế chương trình ưu đãi: Để giữ lực cầu, nhà phát triển có thể áp dụng chiết khấu, tặng thêm quà hoặc hỗ trợ tiền trước bạ cho bên mua — cách này thể hiện “giấu” chi phí thuế trong chính sách bán hàng.

- Rủi ro thanh khoản: Chi phí thuế lớn có thể khiến thời gian bán kéo dài, buộc giảm giá hoặc tăng chương trình khuyến mãi.

Tác động đến người mua:

- Tăng nhu cầu về minh bạch: Người mua cao cấp, có trình độ tài chính, sẽ đòi hỏi minh bạch các khoản phí để tính toán tổng chi phí giao dịch.

- Thay đổi tư duy đàm phán: Người mua có thể yêu cầu người bán giảm giá tương ứng với các loại chi phí hoặc yêu cầu hỗ trợ nộp trước bạ/thuế.

- Tác động đến quyết định vay: Chi phí thuế trước làm tăng tổng vốn cần huy động, ảnh hưởng đến tỷ lệ vay/tự có và chi phí lãi vay.

Tác động đến môi giới và thị trường thứ cấp:

- Thực hành thị trường: Khi chi phí thuế trước cao, môi giới có thể đề xuất các giải pháp “khéo” như tách hợp đồng, ký phụ lục, hoặc phương thức thanh toán khác — những thực hành này có nguy cơ pháp lý và làm méo mó tín hiệu giá.

- Phân khúc hóa: Thị trường cao cấp có thể “chia đôi” — sản phẩm cao cấp chính thức, minh bạch, và sản phẩm bán qua kênh kín, thoả thuận ngầm để né thuế. Điều này làm giảm tính cạnh tranh công bằng và ảnh hưởng tới giá tham chiếu thị trường.

Hiệu ứng lan truyền tới giá niêm yết:

- Giá niêm yết công bố thường phản ánh chi phí cấu thành bao gồm thuế đầu vào. Nếu chi phí thuế tăng, để duy trì lợi nhuận, nhà đầu tư có thể tăng giá niêm yết. Ngược lại, để duy trì tốc độ bán, họ có thể chấp nhận giảm lợi nhuận, giảm giá niêm yết hoặc cơ cấu lại chi phí bán hàng.

Tâm lý người mua và hiệu ứng nhận thức

Trong phân khúc nhà cao cấp, yếu tố tâm lý và nhận thức về “giá trị thực” rất quan trọng. Người mua có khả năng tài chính cao thường kỳ vọng môi trường giao dịch minh bạch. Khi chi phí thuế trước được che giấu hoặc xử lý qua các thủ thuật, lòng tin giảm sút, ảnh hưởng tiêu cực đến uy tín chủ đầu tư và nhà môi giới. Do đó, chiến lược minh bạch hóa chi phí và hỗ trợ người mua là lợi thế cạnh tranh trong dài hạn.

Chiến lược giảm thiểu chi phí thuế và tuân thủ pháp lý

Để quản lý hiệu quả chi phí thuế trước và hạn chế tác động lên giá nhà cao cấp, các bên liên quan nên triển khai các chiến lược sau:

-

Minh bạch hóa cấu trúc giá:

- Niêm yết rõ ràng các khoản phí bắt buộc và các khoản chi phí có thể hỗ trợ.

- Thông tin minh bạch giúp người mua đánh giá đúng tổng chi phí giao dịch và giảm rủi ro tranh chấp sau này.

-

Thiết kế chính sách hỗ trợ người mua:

- Hỗ trợ nộp lệ phí trước bạ hoặc chia sẻ chi phí công chứng trong giai đoạn khuyến mãi.

- Cung cấp hỗ trợ tài chính như chương trình lãi suất ưu đãi, bảo lãnh vay, hoặc hỗ trợ thanh toán trước để giảm áp lực tiền mặt.

-

Tái cấu trúc sản phẩm bán:

- Tạo các gói giá trị gia tăng (dịch vụ quản lý, nội thất kèm theo) để gia tăng tiện ích mà không trực tiếp tăng tỷ lệ chịu thuế.

- Lập phương án thanh toán nhiều đợt rõ ràng để phân bổ tác động thuế theo từng thời kỳ hợp lý.

-

Tư vấn thuế và tuân thủ:

- Tham vấn chuyên gia thuế để tối ưu hóa cấu trúc giao dịch trong khuôn khổ pháp luật, tránh rủi ro bị truy thu.

- Chuẩn bị hồ sơ, chứng từ minh bạch để đối phó khi cơ quan thuế kiểm tra.

-

Chiến lược truyền thông và giáo dục khách hàng:

- Giải thích rõ ràng cho khách hàng về thuế trước 0, 5% và các khoản phí khác, tạo điều kiện giao dịch an toàn và uy tín.

- Duy trì kênh tư vấn trực tiếp cho khách hàng cao cấp để xử lý mọi thắc mắc liên quan đến chi phí.

-

Hợp tác với các đối tác tài chính:

- Thiết lập quan hệ với ngân hàng để triển khai gói vay phù hợp cho khách mua nhà cao cấp, giải quyết vấn đề vốn ngắn hạn do thuế trước gây ra.

Các chiến lược trên giúp cân bằng giữa giảm thiểu chi phí, tuân thủ pháp luật và duy trì niềm tin thị trường.

Tác động chi phí thuế trước khi đến giá nhà cao cấp: chính sách và giải pháp

Từ góc độ chính sách công, cần có các điều chỉnh nhằm tối ưu hóa nguồn thu cho ngân sách mà không làm méo mó thị trường bất động sản hay tạo ra các hành vi né thuế. Một số đề xuất chính sách khả thi:

-

Rà soát và minh định cơ sở tính thuế:

- Sử dụng dữ liệu giao dịch thực tế để thiết lập khung giá tham chiếu sát thị trường, giảm kẽ hở cho việc khai báo giá thấp.

- Ứng dụng công nghệ số trong đối chiếu hồ sơ giao dịch, giữ minh bạch thông tin.

-

Điều chỉnh tỷ lệ cho phù hợp phân khúc:

- Với tài sản cao cấp, phương án đánh thuế theo thang lũy tiến hoặc áp dụng mức phẳng phù hợp để tránh tình trạng sụt cầu đột ngột.

- Xem xét miễn/giảm một số khoản phí cho các giao dịch có tính chất thúc đẩy xã hội (ví dụ nhà ở xã hội).

-

Hỗ trợ thủ tục cho người mua:

- Rút ngắn thời gian xử lý hồ sơ đăng bộ, bớt chi phí hành chính để giảm gánh nặng cho người mua.

- Cung cấp chương trình hỗ trợ thông tin, chuyển đổi số giúp giảm chi phí tuân thủ.

-

Tăng cường chế tài chống gian lận:

- Phạt nặng hành vi tách hợp đồng, giao dịch ngầm, khai báo giá thấp.

- Đồng bộ dữ liệu đất đai, tài sản, giao dịch để phát hiện bất thường kịp thời.

-

Khuyến khích minh bạch thị trường:

- Yêu cầu công bố dữ liệu giao dịch theo khu vực, thời điểm để giúp định giá chính xác hơn.

- Hợp tác giữa cơ quan thuế, địa chính, ngân hàng để tạo cơ sở dữ liệu đáng tin cậy.

Những chính sách này nếu được triển khai sẽ giúp giảm bớt khả năng biến động bất lợi do chi phí thuế trước khi tác động lên giá niêm yết và giá thực của nhà cao cấp, đồng thời giúp thị trường vận hành bền vững hơn.

Kết luận: Tác động chi phí thuế trước khi đến giá nhà cao cấp và lời khuyên thực tiễn

Tổng kết lại, các khoản chi phí thuế trả trước tuy ở dạng phần trăm nhỏ nhưng với giá trị tuyệt đối lớn trên phân khúc nhà cao cấp tạo ra ảnh hưởng đáng kể đến quyết định mua bán, cấu trúc giá và hành vi thị trường. Hiểu và quản lý tốt các yếu tố này giúp các bên liên quan tối ưu hoá lợi ích, giảm rủi ro pháp lý và góp phần làm cho thị trường minh bạch, lành mạnh.

VinHomes-Land, với kinh nghiệm tư vấn và môi giới trong phân khúc bất động sản cao cấp, luôn chủ trương minh bạch trong mọi giao dịch, hỗ trợ khách hàng dự toán chi phí đầy đủ, và đề xuất các phương án tài chính nhằm giảm áp lực ngay trước và sau giao dịch. Nếu quý khách đang cân nhắc mua, bán hoặc cần tư vấn chi tiết về chi phí thuế liên quan đến giao dịch nhà cao cấp, đội ngũ chuyên viên của chúng tôi sẵn sàng hỗ trợ.

Liên hệ VinHomes-Land để được tư vấn chuyên sâu và tối ưu giao dịch:

- Đường dây nóng 1: 038.945.7777

- Đường dây nóng 2: 085.818.1111

- Đường dây nóng 3: 033.486.1111

- Email: [email protected]

- Website: VinHomes-Land.vn

- Website: DatNenVenDo.com.vn

Lời khuyên ngắn gọn cho từng nhóm đối tượng:

- Chủ đầu tư: Chủ động tính toán chi phí thuế vào mô hình tài chính và lựa chọn chính sách bán phù hợp để duy trì tốc độ hấp thụ sản phẩm.

- Người bán thứ cấp: Minh bạch hóa hồ sơ, tham vấn chuyên gia thuế trước khi cấu trúc giao dịch.

- Người mua: Yêu cầu bảng chi phí chi tiết, so sánh phương án nộp thuế, cân đối nguồn vốn để tránh rủi ro thanh khoản.

- Nhà môi giới: Khuyến nghị giải pháp minh bạch và tuân thủ pháp luật, tránh khuyến khích thỏa thuận ngoài hợp đồng.

Cần thêm các bảng tính cụ thể theo từng trường hợp thực tế? Hãy liên hệ trực tiếp với đội ngũ VinHomes-Land để được lập phương án chi tiết, kèm theo mô phỏng tài chính cho giao dịch cụ thể của quý khách. Chúng tôi cam kết đồng hành, cung cấp thông tin chính xác và giải pháp thực tế để giảm thiểu rủi ro và tối ưu hóa lợi ích cho khách hàng.

Pingback: Cây hồng đất liền liềnVinhomes Cổ Loa Q3/2028 - VinHomes-Land