Tags: Tác động chi phí thu thuế cá nhân đến giá nhà cao cấp, chuyển nhượng căn hộ, thuế, bất động sản cao cấp, thị trường bất động sản

Giới thiệu ngắn

- Bài viết này là phân tích chuyên sâu, hướng đến nhà đầu tư, chủ sở hữu, nhà phát triển và các chuyên gia tư vấn bất động sản về Tác động chi phí thu thuế cá nhân đến giá nhà cao cấp.

- Tôi (đại diện VinHomes-Land) soạn thảo nội dung với kinh nghiệm tư vấn giao dịch, môi giới và phân tích thị trường nhằm cung cấp góc nhìn thực tế, số hóa hóa tác động chi phí thuế đến quyết định định giá và giao dịch, đặc biệt trong bối cảnh chuyển nhượng căn hộ cao cấp.

Liên hệ tư vấn chuyên sâu (tôi trực tiếp hỗ trợ):

- Đường dây nóng 1: 038.945.7777

- Đường dây nóng 2: 085.818.1111

- Đường dây nóng 3: 033.486.1111

- Email: [email protected]

- Website: VinHomes-Land.vn | DatNenVenDo.com.vn

Mục tiêu bài viết

- Giải thích cấu phần chi phí thuế, phí liên quan đến giao dịch nhà cao cấp.

- Phân tích cơ chế truyền tải chi phí thuế vào giá bán, tâm lý người mua và động thái thị trường.

- Minh họa qua mô phỏng số học và đề xuất chiến lược cho bên bán, bên mua và nhà hoạch định chính sách.

- Tổng quan về chi phí và định nghĩa

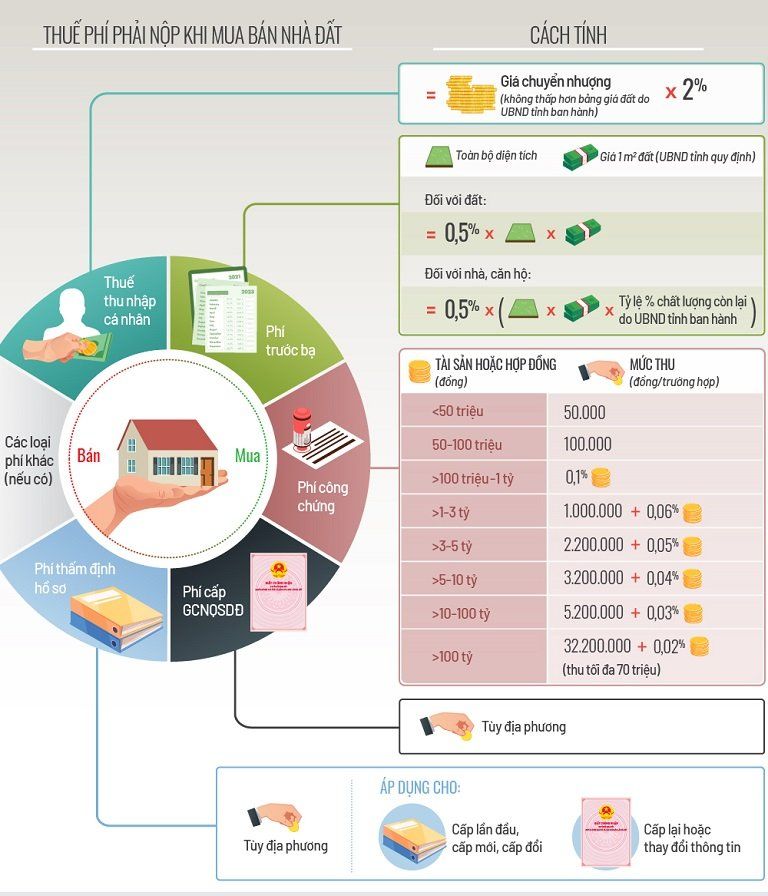

- Trong giao dịch bất động sản, chi phí thu thuế cá nhân (thuế thu nhập từ chuyển nhượng tài sản của cá nhân) là một trong những yếu tố cấu thành chi phí giao dịch. Ngoài ra còn có các khoản phí: lệ phí trước bạ, phí công chứng/chứng thực, phí chuyển nhượng, chi phí môi giới, chi phí sửa chữa, chi phí tái cấu trúc hợp đồng…

- Ở phân khúc nhà cao cấp, mỗi khoản chi phí dù nhỏ cũng có thể làm thay đổi mức định giá do giá trị tuyệt đối lớn và tâm lý quyết định giá của người bán. Đồng thời, người mua ở phân khúc này thường có kỳ vọng về minh bạch pháp lý, dẫn đến phản ứng khác biệt so với phân khúc phổ thông khi chi phí tăng.

- Khung pháp lý và các loại thuế, phí liên quan (tổng quan thực tiễn)

- Các khoản thường gặp khi phát sinh giao dịch chuyển nhượng nhà cao cấp:

- Thuế thu nhập cá nhân (đối với cá nhân chuyển nhượng tài sản).

- Thuế giá trị gia tăng (áp dụng chủ yếu cho nhà do chủ đầu tư bán ra ở thị trường sơ cấp).

- Lệ phí trước bạ (khai và nộp khi đăng ký quyền sở hữu).

- Phí công chứng, phí thẩm định, phí sang tên, phí quản lý chung (đối với căn hộ chung cư).

- Phí môi giới (nếu sử dụng dịch vụ môi giới).

- Ở thực tế, các quy định chi tiết (cách tính, tỷ lệ, điều kiện áp dụng) có thể thay đổi theo luật thuế, nghị định hướng dẫn và văn bản địa phương. Vì vậy, bên bán và bên mua cần cập nhật thông tin qua cơ quan thuế và tư vấn pháp lý.

- Cơ chế truyền tải chi phí thuế vào giá nhà cao cấp

- Từ góc nhìn kinh tế học, chi phí thuế có thể được truyền tải vào giá cả theo nhiều kịch bản:

- Người bán chuyển toàn bộ chi phí sang người mua (giá tăng tương ứng).

- Người bán chịu một phần chi phí để duy trì tính cạnh tranh (giá tăng ít hơn chi phí tăng).

- Thị trường hấp thụ chi phí thông qua giảm biên lợi nhuận của người bán (nhà phát triển hoặc nhà đầu tư).

- Độ linh hoạt trong việc truyền tải phụ thuộc vào:

- Độ co giãn cung-cầu của phân khúc cao cấp. Nếu cầu mạnh và nguồn cung khan hiếm, người bán có khả năng chuyển chi phí lên giá.

- Thời điểm thị trường (bùng nổ, cân bằng, suy thoái).

- Đặc tính giao dịch: giao dịch sơ cấp (mua từ chủ đầu tư) khác biệt so với giao dịch thứ cấp (chợ sang tay, chuyển nhượng căn hộ giữa các cá nhân/doanh nghiệp).

- Ở phân khúc cao cấp, tâm lý người mua thường quan tâm đến tổng chi phí sở hữu, trạng thái pháp lý, và giá trị thương hiệu của dự án; do đó, giá có xu hướng phản ánh chi phí thuế một cách trực tiếp hơn so với phân khúc bình dân.

- Phân tích chi tiết các thành tố chi phí liên quan đến giao dịch

- Thuế trực tiếp:

- Thuế thu nhập cá nhân (PIT) từ chuyển nhượng bất động sản: tác động trực tiếp lên quyết định định giá bán của cá nhân.

- Thuế thu nhập doanh nghiệp (nếu bên bán là tổ chức), thuế VAT (với nhà mới, chủ đầu tư).

- Chi phí gián tiếp:

- Lệ phí trước bạ: ảnh hưởng đến chi phí chuyển nhượng và chi phí sở hữu ban đầu của người mua.

- Chi phí công chứng, đo đạc, thủ tục hành chính: tuy nhỏ theo tỷ lệ phần trăm nhưng tích lũy có thể tác động tới tính thanh khoản.

- Chi phí môi giới: thường đàm phán giữa bên bán và môi giới; phổ biến là % trên giá bán.

- Chi phí thời cơ:

- Thời gian chờ bán (time on market) làm tăng chi phí giữ tài sản (lãi vay, bảo trì, chi phí quản lý). Nếu thuế tăng, nhiều chủ nhà có thể trì hoãn giao dịch, kéo dài thời gian bán và làm tăng chi phí thời cơ, từ đó ảnh hưởng gián tiếp lên mức giá chào bán.

- Ảnh hưởng lên quyết định định giá và chiến lược định giá của người bán

- Người bán cá nhân:

- Nếu người bán phải nộp PIT cao, họ sẽ điều chỉnh mức giá yêu cầu để bù đắp mức nộp thuế, hoặc chấp nhận giảm lợi nhuận để duy trì mức giao dịch.

- Ở trường hợp cần bán gấp, người bán thường chấp nhận chịu chi phí để thu hút người mua, dẫn đến giá chào thấp hơn mức tối ưu.

- Nhà phát triển và nhà đầu tư lớn:

- Thường tính toán chi phí thuế vào giá bán ngay từ khi hoạch định dự án. Với chi phí tăng, nhà phát triển có thể:

- Tăng giá chào sơ cấp (nếu thị trường chấp nhận).

- Cắt giảm biên lợi nhuận bằng cách điều chỉnh chi phí đầu tư hoặc chấp nhận thời gian thu hồi vốn dài hơn.

- Thường tính toán chi phí thuế vào giá bán ngay từ khi hoạch định dự án. Với chi phí tăng, nhà phát triển có thể:

- Đối với giao dịch chuyển nhượng căn hộ thứ cấp, sự minh bạch về chi phí thuế và các loại phí đi kèm là nhân tố quan trọng tác động đến tốc độ bán và spread giá chào – giá giao dịch thực tế.

- Mô phỏng số học: minh họa tác động chi phí thu thuế tới giá bán (ví dụ đặt giả thiết)

Lưu ý: Các con số dưới đây là ví dụ minh họa nhằm mô phỏng cơ chế truyền tải chi phí. Tỷ lệ thực tế có thể khác theo quy định pháp luật và thỏa thuận hợp đồng.

- Giả sử:

- Giá căn hộ cao cấp (giá giao dịch dự kiến): 10.000.000.000 VND (10 tỷ).

- Các khoản chi phí trước thuế (môi giới, pháp lý, công chứng…): 100 triệu VND.

- Giả định thuế thu nhập cá nhân (tạm lấy ví dụ): 2% trên giá chuyển nhượng = 200 triệu VND (trong một số trường hợp, mức này có thể áp dụng theo quy định).

- Lệ phí trước bạ (giả định): 0,5% = 50 triệu VND (do người mua chịu trong nhiều thị trường).

Kịch bản A: Người bán chuyển toàn bộ chi phí thuế cho người mua

- Người mua phải chịu thêm PIT bằng cách tăng giá mua: giá chào mới = 10.000.000.000 + 200.000.000 = 10.200.000.000

- Tác động: Giá bán tăng 2% so với ban đầu; cầu tại mức giá này có thể giảm tùy độ co giãn giá.

Kịch bản B: Người bán chịu PIT một phần, chia sẻ chi phí với người mua

- Người bán giảm lợi nhuận: họ giữ giá 10 tỷ nhưng chịu PIT 200 triệu, lợi nhuận ròng giảm. Nếu họ muốn bù đắp một phần, có thể tăng giá 100 triệu; người mua chịu 100 triệu, người bán chịu 100 triệu.

Kịch bản C: Thị trường kém thanh khoản

- Nếu cầu yếu, người bán buộc phải giữ giá hoặc giảm; PIT trở thành chi phí chịu mất, làm giảm lợi nhuận hoặc buộc bán lỗ.

Kết luận mô phỏng

- Ở mức giá tuyệt đối lớn như nhà cao cấp, một khoản PIT vài phần trăm dễ dàng dịch chuyển hàng trăm triệu đồng, ảnh hưởng đáng kể tới quyết định của cả bên mua và bán.

- Hành vi truyền tải chi phí tùy thuộc vào sức mạnh thị trường và kỳ vọng giá của người mua.

- Ảnh hưởng đến thị trường thứ cấp và chu kỳ giao dịch

- Giá giao dịch thực tế (transaction price) thường khác với giá chào (listing price). Khi chi phí thuế tăng, chênh lệch giữa giá chào và giá thực tế có thể mở rộng do:

- Người mua đề xuất mức giá rẻ hơn để bù đắp chi phí nộp thêm.

- Người bán yêu cầu bù chi phí, tạo ra đàm phán kéo dài.

- Tăng chi phí giao dịch (bao gồm thuế) có thể làm giảm thanh khoản, kéo dài thời gian giao dịch, dẫn tới hiện tượng "đóng băng" trên thị trường thứ cấp, điều này đặc biệt rõ ở phân khúc cao cấp nơi nguồn cầu nhỏ hơn và tính thay thế hạn chế.

- Tương quan giữa thuế và giá sơ cấp (nhà phát triển) so với thứ cấp (căn hộ đã bàn giao)

- Nhà phát triển: khả năng hấp thụ hoặc chuyển chi phí phụ thuộc vào chiến lược bán hàng và thương hiệu. Các dự án cao cấp có thể giữ giá nếu thương hiệu mạnh, hoặc điều chỉnh tiến độ bán, chương trình khuyến mãi để bù đắp chi phí.

- Thứ cấp (chuyển nhượng căn hộ giữa các cá nhân): chi phí thuế trực tiếp ảnh hưởng lên người bán cá nhân; tính bất định pháp lý, minh bạch hồ sơ gây tác động nặng nề hơn.

- Hành vi người mua ở phân khúc cao cấp trước chi phí thuế tăng

- Nghiên cứu hành vi cho thấy người mua cao cấp đặt nặng các yếu tố: vị trí, thương hiệu, tiện ích, tính thanh khoản và chi phí sở hữu tổng thể. Khi chi phí thuế tăng:

- Một số người mua có thể hoãn giao dịch để chờ chính sách hỗ trợ.

- Một số khác chấp nhận thêm chi phí nếu giá trị vừa túi tiền hoặc giá trị lâu dài đáng giá.

- Nhà đầu tư ngắn hạn (flip) sẽ cân nhắc lại chiến lược do biên lợi nhuận bị thu hẹp.

- Các chiến lược hợp pháp giảm thiểu tác động chi phí cho bên bán và người mua

- Tối ưu hóa cấu trúc giao dịch trong khuôn khổ pháp luật:

- Lập hợp đồng, chứng từ mua bán minh bạch để chứng minh chi phí gốc, giảm thuế nếu luật cho phép.

- Sử dụng hình thức giao dịch phù hợp (chuyển nhượng trực tiếp giữa cá nhân, chuyển nhượng qua công ty) trên cơ sở tư vấn kế toán – pháp lý (không lách luật).

- Chiến lược định giá:

- Nhà phát triển tính toán trước chi phí thuế vào giá bán sơ cấp, phân bổ rủi ro cho dự án bằng cách điều chỉnh tiến độ bán.

- Cá nhân bán nhà cân nhắc thời điểm bán (tối ưu hóa thuế suất nếu luật cho phép miễn giảm sau thời gian sở hữu nhất định).

- Tư vấn và minh bạch:

- Cung cấp bảng kê chi phí minh bạch cho khách hàng (bao gồm ước tính thuế, phí), giúp người mua ra quyết định dựa trên tổng chi phí sở hữu, tránh tranh chấp sau này.

- Rủi ro đạo đức và hành vi né thuế bất hợp pháp (và biện pháp ngăn ngừa)

- Thị trường từng ghi nhận hành vi giảm giá ghi hợp đồng, ghi nhận hợp đồng “giá ảo” để né thuế, hoặc phân chia giao dịch nhằm giảm nghĩa vụ thuế. Những hành vi này có thể tạo rủi ro pháp lý lớn cho cả bên mua và bán.

- Biện pháp ngăn ngừa:

- Tăng cường minh bạch, hợp đồng công chứng, kiểm tra pháp lý trước giao dịch.

- Hướng dẫn, tư vấn luật thuế cho khách hàng để tuân thủ quy định, tránh hậu quả pháp lý.

- So sánh quốc tế và bài học kinh nghiệm

- Ở nhiều nước, thuế chuyển nhượng bất động sản và thuế vốn ảnh hưởng trực tiếp tới thanh khoản và tốc độ giao dịch. Một số nước áp dụng miễn giảm cho cư trú chính hoặc thời gian nắm giữ để khuyến khích tính ổn định, tránh đầu cơ.

- Bài học cho Việt Nam: Cân bằng giữa nguồn thu từ thuế và duy trì thanh khoản, khuyến khích đầu tư dài hạn thay vì đầu cơ ngắn hạn.

- Đề xuất chính sách nhằm giảm thiểu Tác động chi phí thu thuế cá nhân đến giá nhà cao cấp

- Dưới đây là một số đề xuất mang tính cân bằng, nhằm hỗ trợ thị trường nhưng vẫn đảm bảo nguồn thu:

- Áp dụng cơ chế miễn giảm hoặc giảm thuế cho trường hợp bán nhà để đổi chỗ ở (nhà ở chính) hoặc sau thời gian nắm giữ dài (ví dụ 5–10 năm).

- Xây dựng biểu thuế lũy tiến hoặc tiến hành đánh giá tác động theo phân khúc để tránh gánh nặng quá lớn lên nhà ở xã hội và nhà ở trung cao cấp.

- Tăng cường minh bạch trong kê khai giá giao dịch, cùng hệ thống tra cứu giá tham chiếu địa phương để hạn chế chênh lệch kê khai.

- Khuyến khích chính sách kích cầu cho nhà phát triển để giảm chi phí đầu vào, từ đó giảm áp lực chuyển thuế lên giá bán.

- Những đề xuất này hướng tới giảm bớt tác động tiêu cực của việc tăng chi phí thuế lên thanh khoản, giá bán và niềm tin thị trường.

- Khuyến nghị thực tiễn cho nhà đầu tư, chủ sở hữu và người mua

- Với người bán:

- Lập kế hoạch thuế trước khi bán, cân nhắc thời điểm và hình thức chuyển nhượng; tham vấn chuyên gia thuế.

- Nếu cần thanh khoản gấp, đánh giá ảnh hưởng PIT vào lợi nhuận thực tế, cân nhắc giảm giá để chốt giao dịch sớm.

- Với người mua:

- Yêu cầu bảng kê chi tiết các khoản phí, thuế có thể phát sinh; tính tổng chi phí sở hữu để so sánh giữa các lựa chọn.

- Trong trường hợp chuyển nhượng căn hộ thứ cấp, kiểm tra kỹ hồ sơ pháp lý, nghĩa vụ thuế của bên bán để tránh phát sinh nợ thuế.

- Với nhà phát triển:

- Dự phóng chi phí thuế vào mô hình tài chính dự án; cân đối giữa giá bán, tiến độ bàn giao và chương trình hỗ trợ khách hàng.

- Với môi giới và tư vấn:

- Cung cấp thông tin cập nhật, minh bạch cho khách hàng; hướng dẫn tuân thủ để tránh rủi ro pháp lý.

- Case study ngắn (tình huống thực tiễn mô phỏng)

- Tình huống: Một cá nhân đang sở hữu căn hộ cao cấp mua giá 8 tỷ, muốn bán do thay đổi công việc. Với PIT giả định 2% trên giá chuyển nhượng, lệ phí và chi phí khác cộng lại 3% tổng, tổng chi phí giao dịch ~240 triệu đồng. Người bán muốn có 1,5 tỷ lợi nhuận ròng sau các chi phí. Từ đó, giá chào phải tính toán để đạt mục tiêu, hoặc người bán chấp nhận giảm lợi nhuận để bán gấp.

- Bài học: Kế hoạch trước khi vào thị trường, tính toán thuế và chi phí giúp tránh bất ngờ tài chính và đàm phán hiệu quả.

- Kết luận tổng hợp

- Tác động chi phí thu thuế cá nhân đến giá nhà cao cấp là thực tế không thể bỏ qua; chi phí này ảnh hưởng trực tiếp đến giá chào, giá giao dịch thực tế, tính thanh khoản và tâm lý thị trường.

- Ở phân khúc cao cấp, vì giá trị giao dịch lớn, cả người bán lẫn người mua đều cảm nhận mạnh hơn các khoản chi phí thuế; do đó, việc dự báo, minh bạch và lập chiến lược trước giao dịch là bắt buộc.

- Các nhà hoạch định chính sách cần cân nhắc yếu tố cân bằng giữa nguồn thu và tính ổn định thị trường; các doanh nghiệp, nhà đầu tư và cá nhân cần phối hợp với chuyên gia để tối ưu chi phí hợp pháp.

- Lời ngỏ từ VinHomes-Land — chia sẻ chuyên sâu và dịch vụ hỗ trợ

Tôi là đại diện VinHomes-Land — đội ngũ chuyên gia tư vấn và môi giới bất động sản có kinh nghiệm trong thị trường nhà cao cấp và chuyển nhượng căn hộ. Chúng tôi cam kết:

- Cung cấp phân tích chi phí thuế, lập kế hoạch giao dịch tối ưu, và tư vấn tuân thủ pháp lý.

- Hỗ trợ toàn diện từ thẩm định giá, soạn thảo hợp đồng, đến thủ tục công chứng, sang tên và kê khai thuế.

- Luôn đặt lợi ích khách hàng lên hàng đầu, đảm bảo giao dịch an toàn, minh bạch, hiệu quả.

Liên hệ để được tư vấn miễn phí, đánh giá, và phương án xử lý cụ thể cho trường hợp của quý khách:

- Đường dây nóng 1: 038.945.7777

- Đường dây nóng 2: 085.818.1111

- Đường dây nóng 3: 033.486.1111

- Email: [email protected]

- Thăm trang web và danh mục dịch vụ: VinHomes-Land.vn | DatNenVenDo.com.vn

Kết thúc

- Nếu quý khách cần báo giá chi tiết, mô phỏng tác động thuế theo trường hợp thực tế, hoặc hỗ trợ giao dịch chuyển nhượng căn hộ, vui lòng liên hệ trực tiếp. Chúng tôi sẵn sàng đồng hành từ phân tích pháp lý đến hoàn tất giao dịch.

Xin cảm ơn quý độc giả đã dành thời gian đọc bài phân tích chuyên sâu này.