Kiểm tra thông tin nợ thuế là bước quan trọng, bắt buộc trong mọi giao dịch liên quan đến quyền sử dụng đất. Bài viết này cung cấp hướng dẫn chuyên sâu, thực tiễn và cập nhật về cách Kiểm tra có nợ thuế đất Phù Mã — từ cách tra cứu trực tuyến, tra cứu tại cơ quan thuế, đến cách xử lý khi phát hiện nghĩa vụ thuế chưa hoàn thành. Mục tiêu là giúp nhà đầu tư, người mua bán, môi giới và cán bộ pháp lý nắm chắc quy trình, thủ tục, rủi ro và phương án giải quyết một cách chính xác, kịp thời.

Tổng quan: Vì sao phải kiểm tra nợ thuế trước khi giao dịch

- Bảo đảm tính pháp lý của giao dịch chuyển nhượng, cho thuê, thế chấp.

- Tránh rủi ro bị cơ quan thuế cưỡng chế, phong tỏa quyền sử dụng đất do nợ thuế.

- Xác định đúng nghĩa vụ tài chính để tính toán lợi nhuận, giá trị chuyển nhượng.

- Tăng tính minh bạch, tin cậy trong giao dịch và giảm thiểu tranh chấp sau này.

Khuyến nghị: trước mọi giao dịch chuyển nhượng quyền sử dụng đất tại Phù Mã, cần thực hiện xác minh toàn diện, trong đó việc Kiểm tra có nợ thuế đất Phù Mã là bước không thể thiếu.

Kênh tra cứu chính thức và công cụ hỗ trợ

Hiện nay, có nhiều kênh để tra cứu thông tin nợ thuế, phù hợp với từng đối tượng và mục đích:

- Hệ thống kê khai, nộp thuế điện tử (eTax / Cổng thông tin điện tử của cơ quan thuế).

- Tra cứu trực tiếp tại Chi cục Thuế / Cục Thuế quản lý địa bàn.

- Tra cứu qua điện thoại tổng đài, hoặc các hotline được cơ quan thuế cung cấp.

- Dịch vụ tư vấn, tra cứu của các đơn vị thẩm định, công ty luật, môi giới chuyên nghiệp (thực hiện theo ủy quyền hoặc với sự đồng ý của người có quyền).

Lưu ý: Khi tra cứu qua bên thứ ba, cần bảo đảm tính ủy quyền và bảo mật thông tin cá nhân, tránh cung cấp thông tin nhạy cảm nếu không có cơ sở pháp lý.

Thông tin và giấy tờ cần chuẩn bị trước khi tra cứu

Chuẩn bị kỹ càng sẽ giúp thao tác tra cứu nhanh, chính xác:

- Mã số thuế (nếu người sử dụng đất đã được cấp mã số thuế cá nhân hoặc mã số thuế tổ chức).

- Số CMND/CCCD hoặc mã hồ sơ liên quan đến quyền sử dụng đất.

- Thông tin thửa đất: số thửa, tờ bản đồ, địa chỉ thửa đất, diện tích.

- Giấy chứng nhận quyền sử dụng đất (GCN) hoặc hồ sơ kỹ thuật liên quan.

- Thông tin về bên nộp thuế trước đó (nếu chuyển nhượng).

- Thông tin liên hệ cơ quan thuế quản lý địa bàn Phù Mã (email, SĐT, địa chỉ).

Quy trình chi tiết để Kiểm tra có nợ thuế đất Phù Mã trực tuyến

(Hướng dẫn dành cho người tra cứu có tài khoản trên hệ thống hoặc người nộp thuế/chủ đất có thông tin cần thiết)

Chuẩn bị

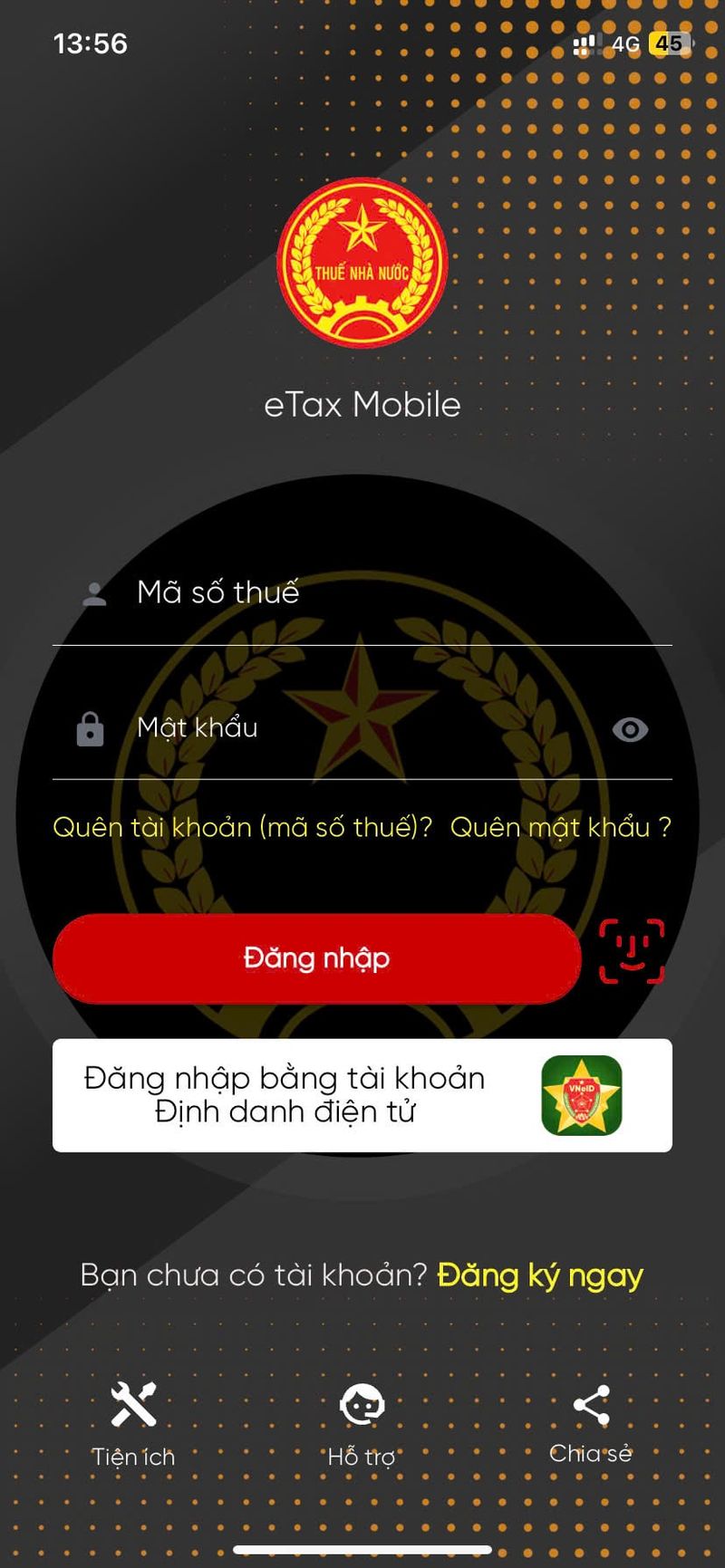

- Đăng ký tài khoản trên Cổng thông tin điện tử của Tổng cục Thuế hoặc hệ thống eTax. Nếu chưa có, người dùng có thể đăng ký bằng mã số thuế hoặc thông tin cá nhân theo hướng dẫn trên cổng.

- Có máy tính hoặc điện thoại kết nối Internet, sẵn sàng các giấy tờ đã nêu ở mục trên.

Bước 1: Truy cập hệ thống tra cứu

- Mở trình duyệt, truy cập vào trang tra cứu của cơ quan thuế/ứng dụng eTax.

- Đăng nhập bằng tài khoản đã đăng ký (mã số thuế + mật khẩu).

- Đối với trường hợp không có tài khoản, xem mục tra cứu công khai trên cổng (nếu cơ quan thuế cung cấp chức năng tra cứu theo số thửa, số GCN).

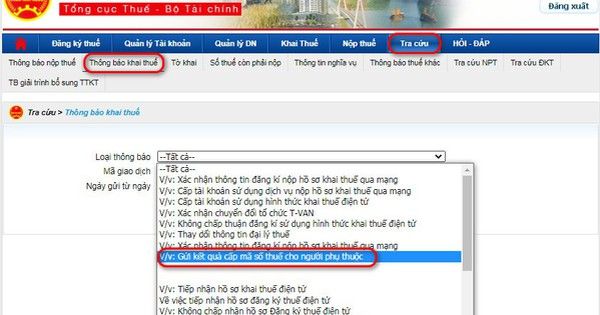

Bước 2: Chọn chức năng tra cứu nợ thuế

- Tại giao diện, tìm mục “Tra cứu nghĩa vụ tài chính / Tra cứu nợ thuế”.

- Nhập thông tin theo yêu cầu: mã số thuế, số CMND/CCCD, mã hồ sơ hoặc thông tin thửa đất (số tờ, số thửa).

Bước 3: Xem và in kết quả

- Hệ thống sẽ trả về thông tin chi tiết: phát sinh nộp thuế, số thuế phải nộp, số tiền đã nộp, số nợ còn lại, các khoản tiền phạt/tiền chậm nộp (nếu có).

- Lưu lại hoặc in biên lai, bảng kê làm chứng cứ khi cần đối chiếu với bên bán hoặc cơ quan chức năng.

Bước 4: Xác minh bổ sung (nếu cần)

- Nếu phát hiện số liệu không trùng khớp hoặc cần giải trình, liên hệ ngay Chi cục Thuế quản lý để yêu cầu đối chiếu, cung cấp hồ sơ gốc và yêu cầu xác nhận bằng văn bản.

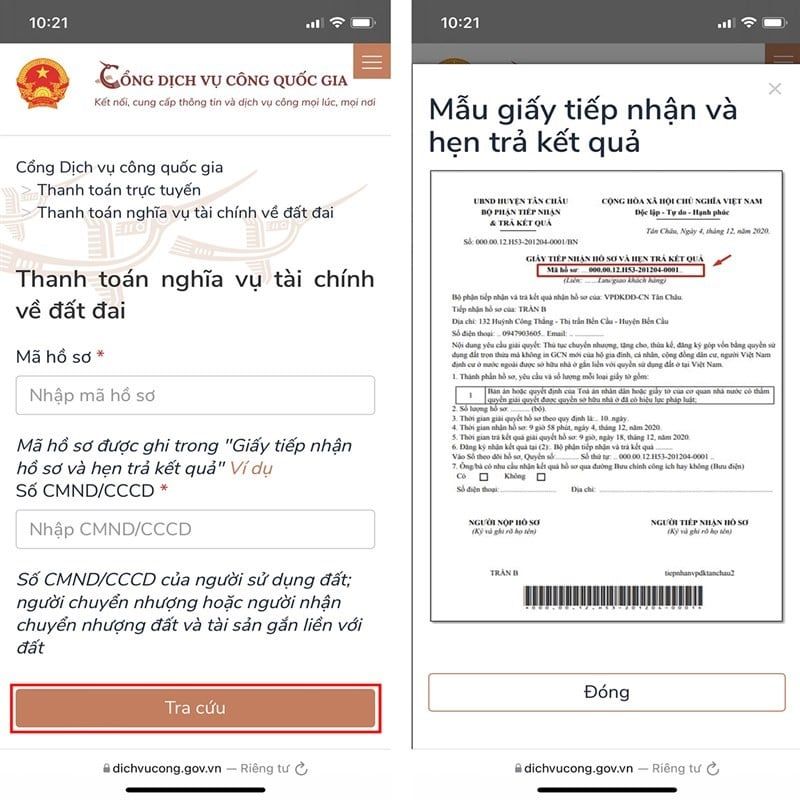

Tra cứu nợ thuế khi không có tài khoản hoặc muốn kiểm tra nhanh

- Sử dụng chức năng tra cứu công khai trên Cổng thông tin điện tử của cơ quan thuế (nếu có) bằng cách nhập thông tin thửa đất, số GCN, số CMND/CCCD hoặc mã hồ sơ.

- Tới trực tiếp Chi cục Thuế Phù Mã: nộp đơn yêu cầu tra cứu, xuất trình CMND/CCCD hoặc giấy tờ đại diện hợp lệ. Thời gian giải quyết thường theo quy trình nội bộ (từ vài giờ đến vài ngày làm việc tùy tính phức tạp).

- Liên hệ hotline hoặc email hỗ trợ của cơ quan thuế để được hướng dẫn nhanh các bước cần thiết.

Lưu ý: Trong một số trường hợp, thông tin tra cứu công khai có thể không hiển thị đầy đủ (ví dụ thông tin liên quan đến cá nhân, tổ chức). Khi đó chỉ có cách tra cứu bằng tài khoản có quyền hoặc yêu cầu chứng thực trực tiếp tại cơ quan thuế.

Kiểm tra qua điện thoại và các kênh hỗ trợ nhanh

Một số thông tin nhanh có thể tra cứu hoặc xác minh qua điện thoại. Khi gọi phải chuẩn bị: mã số hồ sơ, mã số thuế, số GCN hoặc thông tin thửa đất để cung cấp cho cán bộ thuế. Đối với địa bàn Phù Mã, có thể sử dụng các số tổng đài của cơ quan thuế cấp tỉnh hoặc hotline nội bộ để yêu cầu hướng dẫn cụ thể.

Khi tìm kiếm thông tin qua điện thoại, hãy:

- Ghi lại tên cán bộ, thời gian gọi, nội dung trao đổi.

- Yêu cầu xác nhận bằng email hoặc văn bản nếu cần sử dụng thông tin cho giao dịch pháp lý.

Gợi ý: khi cần tính toán hoặc đối chiếu nhanh các khoản phải nộp, từ khóa hỗ trợ như nợ thuế SĐT Phù Mã (tra cứu theo số điện thoại liên hệ của cơ quan thuế tại địa phương) có thể hữu ích để tìm số liên lạc hoặc hướng dẫn cụ thể.

Trường hợp phát hiện nợ: phân loại và các bước xử lý

Khi đã Kiểm tra có nợ thuế đất Phù Mã, cần hiểu rõ loại nợ và thời điểm phát sinh để áp dụng phương án xử lý phù hợp.

Phân loại nợ phổ biến:

- Nợ thuế gốc: số tiền thuế thực tế chưa nộp.

- Tiền chậm nộp: phát sinh do không nộp đúng hạn.

- Tiền phạt hành chính: nếu có vi phạm trong kê khai, nộp thuế.

- Nợ phát sinh do điều chỉnh thông tin, xác định sai diện tích, mục đích sử dụng.

Các bước xử lý khi phát hiện nợ:

- Xác minh chi tiết: đối chiếu số liệu trên hệ thống với hồ sơ gốc (GCN, hợp đồng, biên lai đóng thuế trước đây).

- Làm việc với cơ quan thuế: trình bày tình huống, nộp tài liệu chứng minh và yêu cầu xác định khoản nợ chính xác.

- Thực hiện thanh toán: nộp khoản nợ theo hướng dẫn (nộp trực tiếp tại kho bạc, ngân hàng hoặc qua hệ thống eTax).

- Yêu cầu xác nhận hoàn tất nghĩa vụ thuế: nhận giấy xác nhận từ cơ quan thuế để làm thủ tục chuyển nhượng hoặc thủ tục hành chính liên quan.

- Trong trường hợp có tranh chấp: cân nhắc đề nghị giãn nợ, xin giảm phạt, hoặc thực hiện thủ tục khiếu nại theo quy định nếu có cơ sở pháp lý.

Lưu ý đặc biệt: Việc không giải quyết dứt điểm nợ thuế có thể dẫn tới biện pháp cưỡng chế, phong tỏa tài sản, ảnh hưởng tới quyền chuyển nhượng và thế chấp quyền sử dụng đất.

Phương thức thanh toán nợ thuế đất

Các kênh thanh toán hiện phổ biến:

- Nộp trực tiếp tại kho bạc nhà nước/Chi cục Thuế: mang giấy tờ, nhận biên lai.

- Nộp qua ngân hàng thương mại (qua hình thức chuyển khoản theo mã hồ sơ).

- Nộp trực tuyến qua cổng eTax hoặc ứng dụng thanh toán dịch vụ công.

- Thanh toán qua dịch vụ thanh toán điện tử trung gian (nếu được cơ quan thuế chấp nhận).

Khi thanh toán, cần lưu ý:

- Lưu giữ biên lai/phiếu nộp tiền và mã giao dịch.

- Yêu cầu cơ quan thuế cấp giấy xác nhận hoàn thành nghĩa vụ thuế cho mục đích giao dịch chuyển nhượng đất.

- Kiểm tra lại thông tin sau khi nộp tiền trên hệ thống để đảm bảo dữ liệu được cập nhật kịp thời.

Tranh chấp, khiếu nại và yêu cầu hủy/điều chỉnh nghĩa vụ thuế

Trong nhiều tình huống, thông tin nợ có thể phát sinh do sai sót trong kê khai, lỗi nhập liệu, hoặc do thay đổi cơ sở tính thuế. Khi đó cần xử lý theo trình tự:

- Chuẩn bị hồ sơ, chứng từ chứng minh lỗi/căn cứ điều chỉnh (hợp đồng, biên lai, giấy tờ kỹ thuật).

- Nộp hồ sơ yêu cầu giải trình/điều chỉnh tới Chi cục Thuế quản lý địa bàn Phù Mã.

- Theo dõi tiến trình xử lý; nếu cần, thực hiện khiếu nại theo quy định trong trường hợp cơ quan thuế quyết định không chấp thuận.

- Trong trường hợp phát hiện sai sót do cơ quan nhà nước khác (ví dụ cơ quan địa chính cấp giấy sai), phối hợp để xác minh, điều chỉnh thông tin trước khi xử lý nghĩa vụ thuế.

Trong mọi trường hợp, việc lưu giữ đầy đủ chứng từ và biên bản làm việc sẽ tạo cơ sở bảo vệ quyền lợi khi xảy ra tranh chấp.

Vai trò của bên bán và bên mua trong giao dịch bất động sản liên quan tới nợ thuế

- Bên bán: có trách nhiệm kê khai, nộp thuế phát sinh liên quan tới quyền sử dụng đất trước thời điểm chuyển nhượng. Bên bán cần cung cấp biên lai, giấy xác nhận từ cơ quan thuế để chứng minh đã hoàn thành nghĩa vụ tài chính.

- Bên mua: có trách nhiệm kiểm tra tính hợp pháp, minh bạch của bên bán, bao gồm việc Kiểm tra có nợ thuế đất Phù Mã. Trước khi ký hợp đồng chuyển nhượng, nên yêu cầu bên bán xuất trình giấy xác nhận của cơ quan thuế về việc hoàn tất nghĩa vụ tài chính liên quan đến thửa đất.

Đề xuất quy trình an toàn cho giao dịch:

- Trước khi ký hợp đồng đặt cọc, bên mua yêu cầu chứng minh đã hoàn thành nghĩa vụ thuế.

- Nếu phát hiện nợ, thỏa thuận trách nhiệm thanh toán được quy định rõ trong hợp đồng (ai thanh toán, thời hạn, phương thức, biện pháp đảm bảo).

- Sử dụng dịch vụ ký quỹ/hợp đồng ủy quyền để đảm bảo quyền lợi trong trường hợp có nợ chưa được giải quyết tại thời điểm sang tên.

Một cảnh báo quan trọng: nếu không Kiểm tra có nợ thuế đất Phù Mã kỹ lưỡng, bên mua có thể chịu trách nhiệm pháp lý và tài chính lớn, đặc biệt khi cơ quan thuế áp dụng biện pháp cưỡng chế.

Thực tiễn xử lý một số tình huống thường gặp

- Thửa đất có khoản nợ do chủ cũ để lại: yêu cầu bên bán thanh toán xong, cung cấp giấy xác nhận, hoặc thỏa thuận điều khoản bồi hoàn rõ ràng trong hợp đồng.

- Số thuế tính sai do thông tin diện tích: đối chiếu hồ sơ địa chính, nộp đơn yêu cầu cơ quan thuế điều chỉnh, đồng thời minh chứng bằng bản đồ, trích đo địa chính.

- Phát hiện tiền chậm nộp/tiền phạt: tính toán tổng số tiền và thương lượng giảm mức phạt nếu có cơ sở (trường hợp lỗi do cơ quan thuế xử lý chậm).

- Thửa đất chưa có mã số thuế: tiến hành đăng ký mã số thuế cá nhân/tổ chức theo hướng dẫn của cơ quan thuế để thuận tiện tra cứu và kê khai.

Hướng dẫn thực tiễn cho môi giới, thẩm định viên và chuyên viên pháp lý

- Luôn yêu cầu bên bán cung cấp bản giấy chứng nhận thuế/giấy xác nhận không nợ thuế trước khi tiến hành niêm yết hoặc tư vấn giao dịch.

- Kiểm tra song song trên hệ thống eTax và xác nhận trực tiếp với Chi cục Thuế quản lý địa bàn Phù Mã để đối chứng thông tin.

- Khi hỗ trợ khách hàng, chuẩn bị mẫu đơn, giấy tờ cần thiết cho thủ tục tra cứu hoặc thanh toán nợ thuế.

- Lưu trữ toàn bộ chứng từ và biên bản làm việc để phục vụ cho kiểm toán nội bộ hoặc khiếu nại sau này.

Trong một số giao dịch phức tạp, việc sử dụng dịch vụ pháp lý chuyên môn để thực hiện kiểm tra và xử lý nghĩa vụ thuế sẽ giúp giảm thiểu rủi ro đáng kể.

Các lưu ý pháp lý và rủi ro cần tránh

- Không giao dịch khi thiếu xác nhận hoàn tất nghĩa vụ thuế, trừ khi có biện pháp đảm bảo rõ ràng.

- Không tin tưởng hoàn toàn vào lời cam kết miệng; cần văn bản hoặc giấy tờ do cơ quan có thẩm quyền cấp.

- Nếu tổ chức/doanh nghiệp liên quan tới thửa đất có thay đổi cổ đông/đại diện, cần kiểm tra lại trách nhiệm thuế phát sinh trong các giai đoạn chuyển đổi.

- Lưu ý thời hiệu xử lý nợ thuế và thời hạn kê khai, nộp thuế theo quy định để tránh phát sinh tiền chậm nộp.

Tài nguyên và mẫu biểu tham khảo khi làm việc với cơ quan thuế

- Mẫu giấy tờ yêu cầu tra cứu/đối chiếu nợ thuế (theo mẫu của Chi cục Thuế).

- Giấy ủy quyền (nếu ủy quyền cho bên thứ ba tra cứu, nhận kết quả).

- Biên lai nộp thuế, hợp đồng chuyển nhượng, giấy chứng nhận quyền sử dụng đất.

- Biên bản làm việc, văn bản xác nhận của cơ quan thuế về việc đã giải quyết nợ (sau khi thanh toán).

Đề nghị luôn yêu cầu cơ quan thuế cung cấp văn bản xác nhận hoàn tất nghĩa vụ thuế để sử dụng trong hồ sơ chuyển nhượng, thế chấp hoặc khi làm thủ tục hành chính liên quan.

Lời khuyên chiến lược và kế hoạch ứng phó

- Đối với nhà đầu tư: đưa điều khoản “xác nhận không nợ thuế” vào hợp đồng và kiểm soát thời hạn thực hiện trước khi thanh toán cuối cùng.

- Đối với chủ đất: duy trì hồ sơ nộp thuế đầy đủ, lưu trữ biên lai và kiểm tra định kỳ thông tin trên hệ thống eTax.

- Đối với bên pháp lý/cố vấn: thiết lập checklist kiểm tra trước giao dịch gồm: kiểm tra nợ thuế, kiểm tra pháp lý sở hữu, xác minh các ràng buộc thế chấp, hạn chế giao dịch.

- Trong trường hợp phát hiện nợ lớn, cân nhắc phương án: thương lượng với người bán, hoãn giao dịch, hoặc yêu cầu bảo đảm tài chính (ký quỹ, cầm cố tạm thời).

Kết luận và khuyến nghị cuối cùng

Trước mọi giao dịch liên quan đến quyền sử dụng đất tại Phù Mã, việc thực hiện đầy đủ các bước tra cứu và xác nhận nghĩa vụ thuế là yêu cầu tối thiểu để bảo đảm an toàn pháp lý và tài chính. Hành động kịp thời khi phát hiện khoản nợ, phối hợp chặt chẽ với cơ quan thuế và lưu giữ chứng từ hợp lệ sẽ giúp giảm thiểu rủi ro và bảo vệ lợi ích của các bên.

Nhắc lại: luôn Kiểm tra có nợ thuế đất Phù Mã trước khi ký kết hoặc thanh toán bất kỳ khoản nào liên quan tới giao dịch đất đai.

Thông tin liên hệ hỗ trợ tra cứu và tư vấn

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Để được hỗ trợ tra cứu, hướng dẫn thủ tục và xử lý nợ thuế liên quan đến quyền sử dụng đất tại Phù Mã nhanh chóng, vui lòng liên hệ theo thông tin nêu trên. Các kênh hỗ trợ luôn sẵn sàng hướng dẫn quy trình tra cứu, thu thập chứng từ và liên hệ với cơ quan thuế khi cần thiết.

Nếu cần mẫu văn bản yêu cầu tra cứu, mẫu ủy quyền hoặc hỗ trợ lập hồ sơ khi làm việc với cơ quan thuế tại Phù Mã, có thể yêu cầu theo kênh liên hệ để nhận bộ hồ sơ chuẩn, bao gồm hướng dẫn chi tiết các bước thực hiện.

Pingback: Sàn đá marble Ý biệt thự Cát Tường - VinHomes-Land