Nhận thừa kế nhà đất là sự kiện pháp lý và tài chính quan trọng, đồng thời phát sinh nhiều thủ tục hành chính liên quan đến thuế, phí và đăng ký quyền sở hữu. Bài viết này cung cấp hướng dẫn chuyên sâu, từng bước, phù hợp với thực tiễn xử lý tại huyện Sóc Sơn (Hà Nội). Mục tiêu là giúp người thừa kế, người đại diện hoặc tổ chức pháp lý nắm rõ quy trình Khai thuế nhà đất Sóc Sơn, xác định trường hợp được Miễn thuế thu nhập hay phải nộp lệ phí trước bạ, chuẩn bị hồ sơ đầy đủ và tránh sai sót dẫn đến kéo dài thủ tục.

Tài liệu này được xây dựng trên kinh nghiệm thực tế xử lý hồ sơ và các nguyên tắc hành chính – thuế thông dụng; tuy nhiên, do quy định có thể cập nhật, quý vị nên kiểm tra trực tiếp với Chi cục Thuế/Hành chính địa phương trước khi nộp hồ sơ.

Mục lục (tóm tắt nội dung chính)

- Tổng quan các loại nghĩa vụ tài chính phát sinh khi nhận thừa kế nhà đất

- Trường hợp được Miễn thuế thu nhập và các trường hợp phải nộp thuế

- Thủ tục khai và nộp thuế tại Sóc Sơn: nơi nộp, thời hạn, biểu mẫu

- Hồ sơ cần chuẩn bị chi tiết (bản chính, bản sao, công chứng)

- Quy trình đăng ký quyền sử dụng đất và sang tên sổ đỏ sau khi hoàn thành nghĩa vụ thuế

- Cách tính thuế và ví dụ minh họa (PIT, lệ phí trước bạ)

- Những lưu ý chuyên môn, rủi ro thường gặp và checklist hoàn tất hồ sơ

- Câu hỏi thường gặp (FAQ)

1. Tổng quan: Các loại nghĩa vụ tài chính khi nhận thừa kế nhà đất

Khi tài sản là nhà, đất được chuyển sang quyền sở hữu người thừa kế, các nghĩa vụ tài chính phổ biến cần quan tâm gồm:

- Thuế thu nhập cá nhân (nếu có) phát sinh từ việc nhận thừa kế/gây tặng theo quy định (xem phần quy định về miễn/khấu trừ).

- Lệ phí trước bạ (lệ phí ghi nhận quyền sở hữu/đăng ký quyền trên Giấy chứng nhận) nếu quy định địa phương áp dụng.

- Phí, lệ phí hành chính liên quan đến đăng ký biến động đất đai, cấp Giấy chứng nhận mới (phí thẩm định hồ sơ, phí đo đạc nếu cần).

- Tiền sử dụng đất, thuế đất hay khoản phải nộp khác nếu phát sinh chuyển mục đích hoặc xác định thuế đất (trường hợp đặc thù).

Trong thực tế tại Sóc Sơn, các bước hành chính thường tách làm hai nhóm: (1) xử lý nghĩa vụ thuế/phí tại Chi cục Thuế (nếu có), và (2) hoàn tất đăng ký quyền sử dụng đất tại Văn phòng Đăng ký đất đai/Phòng Tài nguyên & Môi trường huyện Sóc Sơn. Quy trình thứ tự này là bắt buộc: trước khi sang tên sổ đỏ thường phải xuất trình biên lai nộp thuế/lệ phí.

2. Trường hợp Miễn thuế thu nhập và khi nào phải nộp thuế

Một trong những quan tâm lớn nhất của người thừa kế là việc có được Miễn thuế thu nhập hay không.

- Trường hợp thường được Miễn thuế thu nhập: nhận thừa kế/gây tặng giữa những người có quan hệ thân thích trực tiếp (ví dụ: vợ/chồng, cha mẹ-con cái, ông bà-cháu, giữa anh chị em ruột trong một số điều kiện). Trong các trường hợp này, thu nhập do nhận thừa kế thường được coi là được miễn thuế thu nhập cá nhân theo các hướng dẫn hành chính phổ biến.

- Trường hợp phải nộp thuế: nếu người nhận thừa kế không thuộc diện được miễn (ví dụ: nhận thừa kế/gây tặng từ người không có quan hệ thân thích trực tiếp hoặc là tổ chức), có thể phát sinh nghĩa vụ nộp thuế thu nhập (thường được áp dụng theo mức quy định hiện hành đối với thu nhập từ chuyển giao tài sản). Mức tính thuế và căn cứ tính có khác nhau tùy quy định cụ thể của cơ quan thuế.

Lưu ý: quy định miễn/không miễn có thể khác nhau theo từng thời kỳ và theo hướng dẫn của cơ quan thuế; do đó, khi xử lý hồ sơ tại Khai thuế nhà đất Sóc Sơn, nhất thiết phải hỏi xác định tình trạng người thừa kế (mối quan hệ với người để lại di sản) để xác định đúng nghĩa vụ.

3. Thời điểm, nơi nộp hồ sơ và thủ tục khai thuế tại Sóc Sơn

Nơi thực hiện:

- Hầu hết thủ tục liên quan đến nghĩa vụ thuế và Khai thuế nhà đất Sóc Sơn được làm việc tại Chi cục Thuế huyện Sóc Sơn (thuộc Cục Thuế Hà Nội).

- Một số thủ tục liên quan đến đăng ký quyền sử dụng đất được thực hiện tại Văn phòng Đăng ký đất đai — Chi nhánh huyện Sóc Sơn (Phòng Tài nguyên & Môi trường)

Thời hạn nộp hồ sơ:

- Thời hạn khai và nộp thuế được quy định trong văn bản pháp luật hiện hành; thực tế làm việc tại chi cục thuế thường yêu cầu hoàn tất tờ khai và nộp khoản thuế/phí phát sinh trong thời hạn ngắn kể từ ngày xảy ra sự kiện phát sinh quyền (nhiều trường hợp là 30 ngày). Do quy định có thể khác nhau, hãy hỏi trực tiếp Chi cục Thuế Sóc Sơn để được hướng dẫn thời hạn cụ thể và các biểu mẫu cần thiết.

Các bước cơ bản (tóm tắt):

- Xác minh người thừa kế và chuẩn bị hồ sơ chứng minh quyền thừa kế (giấy tờ khai nhận di sản, di chúc, giấy tờ hộ tịch).

- Đến Chi cục Thuế Sóc Sơn để khai báo và làm việc về Khai thuế nhà đất Sóc Sơn; nhận hướng dẫn về biểu mẫu, nộp hồ sơ.

- Nộp tiền thuế/phí nếu thuộc diện phải nộp; nhận biên lai và chứng từ.

- Nộp hồ sơ đăng ký biến động tại Văn phòng Đăng ký đất đai huyện Sóc Sơn, kèm biên lai nộp thuế/lệ phí để được cấp Giấy chứng nhận mới.

4. Hồ sơ cần chuẩn bị chi tiết trước khi đi nộp thuế và đăng ký

Chuẩn bị hồ sơ đầy đủ giúp rút ngắn thời gian xử lý. Dưới đây là danh mục tài liệu thường được yêu cầu. Tùy trường hợp cụ thể (có di chúc, có tranh chấp, v.v.), cơ quan thuế/Văn phòng Đăng ký đất đai có thể yêu cầu bổ sung.

Hồ sơ bắt buộc chung:

- Giấy tờ chứng minh quyền sở hữu tài sản của người để lại di sản: Giấy chứng nhận quyền sử dụng đất/Quyền sở hữu nhà ở (sổ đỏ/sổ hồng) bản chính.

- Giấy tờ chứng minh người để lại di sản đã mất: Giấy chứng tử (bản sao công chứng).

- Giấy tờ chứng minh quan hệ giữa người để lại di sản và người thừa kế (Giấy khai sinh, sổ hộ khẩu, CMND/CCCD, giấy đăng ký kết hôn).

- Văn bản khai nhận di sản thừa kế (văn bản công chứng hoặc văn bản tòa án/Quyết định của tòa án trong trường hợp có tranh chấp). Trong thực tế, văn bản khai nhận di sản do công chứng tại Phòng Công chứng có thể thay thế để đăng ký.

- Bản sao chứng thực giấy tờ tùy thân của người thừa kế (CMND/CCCD/hộ chiếu).

- Nếu ủy quyền cho người khác làm thủ tục: giấy ủy quyền hợp lệ (công chứng).

- Bảng kê chi tiết tài sản, giá trị ước tính (nếu yêu cầu) và các hồ sơ liên quan đến giá (giá thẩm định, hồ sơ đo đạc, bản vẽ kỹ thuật nếu cần).

Tài liệu liên quan đến thuế và lệ phí trước bạ:

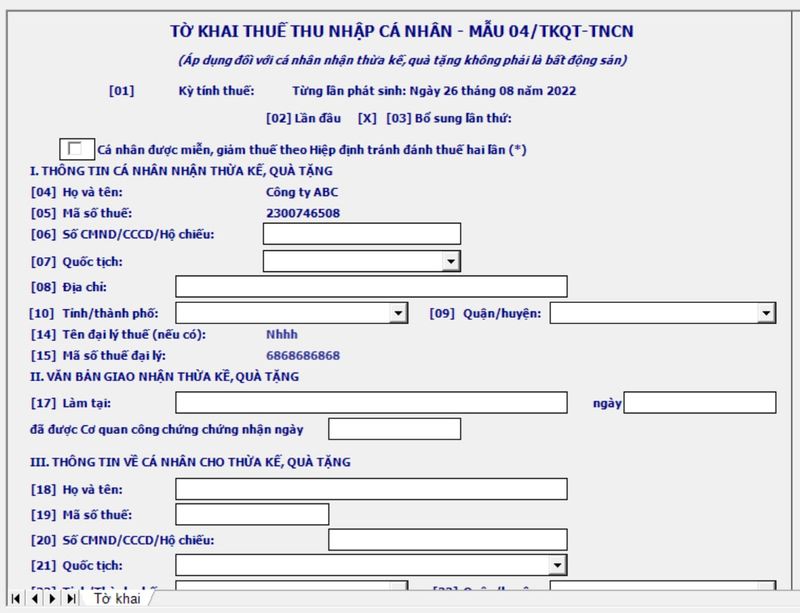

- Tờ khai thuế theo mẫu do cơ quan thuế cung cấp (tờ khai về thu nhập từ thừa kế/gây tặng nếu thuộc diện xác định thuế).

- Giấy tờ chứng minh được Miễn thuế thu nhập (nếu thuộc đối tượng miễn).

- Các chứng từ liên quan tới giá trị tài sản (báo giá thẩm định, quyết định giá đất áp dụng của UBND nếu có) để cơ quan thuế làm căn cứ tính lệ phí trước bạ.

- Biên lai/tờ khai nộp lệ phí/lệ phí trước bạ sau khi nộp tại Kho bạc hoặc qua hệ thống nộp trực tuyến.

5. Quy trình chi tiết: Từ khai nhận thừa kế đến sang tên sổ đỏ

Dưới đây là quy trình thực hiện theo thứ tự hợp lý, phù hợp thực tiễn xử lý hồ sơ tại Sóc Sơn:

Bước 1: Xác lập quyền thừa kế hợp lệ

- Nếu có di chúc: mang bản chính di chúc (có công chứng/chứng thực) tới Phòng Công chứng để làm thủ tục công chứng văn bản khai nhận di sản hoặc lấy văn bản thừa kế theo quy định.

- Nếu không có di chúc: các đồng thừa kế làm văn bản khai nhận di sản thừa kế (có công chứng) hoặc nếu có tranh chấp, phải có Quyết định/Bản án của Tòa án xác định quyền thừa kế.

- Văn bản khai nhận di sản (công chứng) là chìa khóa để cơ quan thuế và Văn phòng Đăng ký đất đai chấp nhận yêu cầu sang tên.

Bước 2: Làm việc với Chi cục Thuế huyện Sóc Sơn để Khai thuế nhà đất Sóc Sơn

- Mang toàn bộ hồ sơ đã chuẩn bị tới Chi cục Thuế để khai báo sự kiện phát sinh: nộp tờ khai thuế (nếu thuộc diện), nộp tờ khai lệ phí trước bạ (nếu có).

- Cán bộ thuế sẽ hướng dẫn biểu mẫu, cách tính thuế/ phí, yêu cầu thêm nếu cần (ví dụ xác định giá tính thuế nếu tài sản không có hợp đồng mua bán).

Bước 3: Xác định giá tính thuế và mức thu

- Giá tính lệ phí trước bạ thường dựa trên giá trị tài sản theo hồ sơ, theo bảng giá do cơ quan có thẩm quyền công bố hoặc theo thỏa thuận nếu có cơ sở tương thích.

- Nếu thuộc diện chịu thuế thu nhập cá nhân do nhận thừa kế, cơ quan thuế sẽ hướng dẫn cách tính căn cứ vào giá trị tài sản tại thời điểm thừa kế.

Bước 4: Nộp tiền thuế/lệ phí và nhận biên lai

- Sau khi cơ quan thuế có quyết định/ thông báo, nộp tiền vào Kho bạc Nhà nước hoặc theo hình thức thanh toán được chấp nhận (nộp trực tiếp tại chi cục thuế, nộp qua ngân hàng).

- Giữ lại biên lai/thông báo đã nộp, vì đây là giấy tờ bắt buộc khi nộp hồ sơ để đăng ký biến động tại Văn phòng Đăng ký đất đai.

Bước 5: Nộp hồ sơ đăng ký biến động tại Văn phòng Đăng ký đất đai/Phòng TNMT

- Hồ sơ gồm: Giấy chứng nhận quyền sử dụng đất bản chính, văn bản công chứng khai nhận di sản, giấy tờ nhân thân của người được sang tên, biên lai nộp thuế/lệ phí và các tờ khai khác theo quy định.

- Văn phòng sẽ kiểm tra hồ sơ, thẩm định, cập nhật biến động vào hồ sơ địa chính và làm thủ tục cấp Giấy chứng nhận mới cho người thừa kế.

Bước 6: Nhận Giấy chứng nhận mới

- Sau khi hoàn tất thẩm định và xử lý hồ sơ, Văn phòng Đăng ký đất đai sẽ thông báo thời gian trả kết quả. Người thừa kế nhận Giấy chứng nhận mới và tiến hành lưu trữ, cập nhật thông tin cá nhân trong giấy tờ.

6. Biểu mẫu và cách khai tờ khai (hướng dẫn thực hành)

Trong quá trình khai báo tại Chi cục Thuế, người nộp hồ sơ sẽ được cung cấp các mẫu tờ khai tương ứng. Một số lưu ý thực hành khi điền tờ khai:

- Điền chính xác thông tin người để lại di sản (họ tên, số CMND/CCCD cũ nếu có, thông tin hộ khẩu), thời điểm mất và địa chỉ.

- Ghi rõ mối quan hệ giữa người để lại di sản và người thừa kế; nếu có nhiều người thừa kế, nêu rõ phần thừa kế từng người.

- Trình bày rõ giá trị xác định của tài sản thừa kế (nếu có hoá đơn, hợp đồng, bản thẩm định của tổ chức có thẩm quyền thì nộp kèm).

- Nếu thuộc diện Miễn thuế thu nhập, đính kèm tài liệu chứng minh (ví dụ: giấy tờ chứng minh quan hệ huyết thống, giấy đăng ký kết hôn, tài liệu pháp lý khác).

- Đặc biệt lưu ý các ô về "căn cứ pháp lý" và "một số trường hợp miễn giảm" — nếu không chắc, nên hỏi trực tiếp cán bộ tiếp nhận hồ sơ để tránh thiếu sót.

Hệ thống thuế hiện nay cho phép khai trực tuyến ở một số địa phương. Nếu chi cục thuế Sóc Sơn có dịch vụ khai điện tử, người nộp có thể thực hiện tờ khai điện tử trước khi đến nộp bản cứng. Tuy nhiên, đăng ký điện tử cần có tài khoản và chữ ký số theo quy định.

7. Cách tính thuế: ví dụ minh họa (mang tính tham khảo)

Lưu ý: ví dụ dưới đây nhằm mục đích minh họa cách tính để người đọc nắm ý tưởng; con số cụ thể áp dụng có thể thay đổi tùy theo quyết định giá đất/bảng giá địa phương, hướng dẫn của cơ quan thuế và từng trường hợp miễn/khấu trừ.

Giả sử: Ông A để lại một căn nhà cho con là B; giá trị thị trường ước tính là 2.000.000.000 VNĐ (2 tỷ VNĐ).

Trường hợp 1 — Người thừa kế thuộc đối tượng được miễn (ví dụ: con ruột):

- Nếu cơ quan thuế xác nhận B được Miễn thuế thu nhập, B không phải nộp thuế thu nhập.

- Tuy nhiên, B có thể vẫn phải làm Khai thuế nhà đất Sóc Sơn để xác nhận được miễn và nộp lệ phí trước bạ (nếu áp dụng).

- Nếu lệ phí trước bạ được tính theo tỷ lệ 0,5%: 2.000.000.000 x 0,5% = 10.000.000 VNĐ. (Chú ý: mức 0,5% là ví dụ phổ biến; mức thực tế phải kiểm tra tại thời điểm làm thủ tục.)

Trường hợp 2 — Người thừa kế không thuộc đối tượng miễn:

- Nếu thuế thu nhập cá nhân áp dụng theo mức 10% trên giá trị tài sản nhận được: 2.000.000.000 x 10% = 200.000.000 VNĐ.

- Cộng lệ phí trước bạ (nếu áp dụng 0,5%): 10.000.000 VNĐ.

- Tổng tiền phải nộp (ví dụ) = 210.000.000 VNĐ.

Các yếu tố ảnh hưởng đến việc tính thuế:

- Giá tính thuế: cơ quan thuế có thể căn cứ vào giá thị trường, bảng giá đất do UBND tỉnh/huyện công bố hoặc kết quả thẩm định giá.

- Mối quan hệ giữa người để lại di sản và người nhận (quy định miễn/khấu trừ).

- Văn bản pháp lý chứng minh quyền thừa kế (công chứng/tòa án).

- Các quy định ưu đãi, miễn giảm theo vùng và thời điểm.

Vì vậy, trước khi đóng tiền, luôn yêu cầu Chi cục Thuế Sóc Sơn lập bảng tính xác định số tiền phải nộp để tránh nộp thừa hoặc nộp thiếu.

8. Lưu ý quan trọng khi xử lý hồ sơ thừa kế tại Sóc Sơn

- Hồ sơ chứng minh quyền thừa kế phải rõ ràng: Văn bản khai nhận di sản DO CÔNG CHỨNG là hình thức thông dụng và được chấp nhận nhanh tại cơ quan thuế và Văn phòng Đăng ký đất đai. Nếu không có, phải có quyết định của Tòa án.

- Kiểm tra kỹ Giấy chứng nhận quyền sử dụng đất gốc: sổ đỏ bị tẩy xóa, thiếu trang sổ hoặc có đăng ký thế chấp có thể gây trì hoãn. Nếu tài sản đang thế chấp, cần có văn bản xử lý nợ hoặc đồng ý của ngân hàng.

- Xác định đúng quan hệ thừa kế để áp Miễn thuế thu nhập nếu có căn cứ. Một số trường hợp dù có quan hệ huyết thống nhưng cần cung cấp thêm giấy tờ chứng minh (giấy khai sinh, sổ hộ khẩu).

- Xác định rõ giá tính lệ phí trước bạ: cơ quan thuế có thể áp giá đất do UBND ban hành hoặc tổ chức thẩm định; nếu giá thị trường thấp hơn giá do cơ quan áp, có thể yêu cầu thẩm định lại.

- Kiểm soát thời hạn nộp hồ sơ: chậm nộp tờ khai/tiền thuế có thể phát sinh tiền chậm nộp và các xử lý hành chính khác.

- Lưu hồ sơ biên lai, tờ khai, văn bản công chứng: cần có để xuất trình cho Văn phòng Đăng ký đất đai khi làm thủ tục sang tên.

9. Những sai sót thường gặp và cách khắc phục

Sai sót 1: Thiếu giấy tờ chứng minh quan hệ thừa kế

- Khắc phục: bổ sung giấy khai sinh, sổ hộ khẩu, giấy đăng ký kết hôn, giấy tờ xác nhận mối quan hệ gia đình. Nếu bị mất giấy tờ gốc, liên hệ UBND xã/phường hoặc cơ quan chức năng để xin trích lục.

Sai sót 2: Văn bản khai nhận di sản không công chứng/không đủ giá trị pháp lý

- Khắc phục: lập lại văn bản khai nhận di sản tại Phòng Công chứng hoặc nộp bản án/quyết định của Tòa án xác nhận quyền thừa kế.

Sai sót 3: Giá tính thuế không rõ ràng, gây nộp thiếu/đóng vượt

- Khắc phục: yêu cầu cơ quan thuế lập văn bản xác định giá tính thuế; nếu có tranh chấp về giá, có thể làm thủ tục thẩm định giá.

Sai sót 4: Không nộp lệ phí trước bạ dẫn tới từ chối sang tên

- Khắc phục: nộp bổ sung theo thông báo của chi cục thuế và xuất trình biên lai cho Văn phòng Đăng ký đất đai để hoàn tất sang tên.

10. Checklist hoàn tất hồ sơ (bản tóm tắt để đối chiếu khi đi nộp)

- Giấy chứng nhận quyền sử dụng đất/Quyền sở hữu nhà ở (bản chính)

- Giấy chứng tử của người để lại di sản (bản sao có chứng thực)

- Văn bản khai nhận di sản thừa kế (bản gốc công chứng hoặc bản án của Tòa án)

- Giấy tờ tùy thân của người thừa kế (CMND/CCCD/hộ chiếu) bản sao chứng thực

- Giấy tờ chứng minh quan hệ thừa kế (giấy khai sinh, sổ hộ khẩu, giấy đăng ký kết hôn)

- Tờ khai thuế/biểu mẫu do Chi cục Thuế cung cấp (đã điền)

- Chứng từ chứng minh Miễn thuế thu nhập (nếu có)

- Chứng từ chứng minh giá trị tài sản (nếu có): hợp đồng, quyết định giá, thẩm định giá

- Biên lai nộp thuế/lệ phí (sau khi nộp)

- Giấy ủy quyền (nếu ủy quyền cho người khác thực hiện)

- Bản sao công chứng các giấy tờ theo yêu cầu khác của cơ quan tiếp nhận

11. Câu hỏi thường gặp (FAQ)

- Tôi có phải nộp thuế ngay khi nhận di sản?

- Cần khai báo với Chi cục Thuế theo quy định. Nếu thuộc diện phải nộp thuế, cơ quan thuế sẽ hướng dẫn thời hạn và cách nộp. Nếu thuộc diện Miễn thuế thu nhập, vẫn cần nộp tờ khai để xác nhận miễn (nếu cơ quan yêu cầu).

- Thừa kế giữa vợ chồng có phải nộp lệ phí trước bạ?

- Phụ thuộc quy định tại thời điểm làm thủ tục. Trong nhiều trường hợp, dù được Miễn thuế thu nhập, vẫn phải làm Khai thuế nhà đất Sóc Sơn và có thể phải nộp lệ phí trước bạ khi đăng ký quyền sở hữu; cần xác nhận tại Chi cục Thuế.

- Nếu có nhiều người thừa kế, làm thế nào để sang tên?

- Các đồng thừa kế có thể cùng đứng tên trên Giấy chứng nhận mới theo phần thừa kế tương ứng; hoặc một người được uỷ quyền nhận phần thừa kế, cần văn bản phân chia di sản công chứng và có xác nhận của các bên liên quan.

- Hồ sơ bị từ chối vì thiếu giấy tờ, tôi nên làm gì?

- Hoàn thiện theo yêu cầu chấp nhận hồ sơ bổ sung và nộp lại. Nếu giấy tờ mất gốc, làm thủ tục xin trích lục hoặc xác nhận từ cơ quan có thẩm quyền.

- Tôi có thể ủy quyền cho luật sư hoặc người thân làm toàn bộ thủ tục không?

- Có, nhưng ủy quyền phải lập bằng văn bản và công chứng theo quy định; người nhận ủy quyền mang theo giấy tờ chứng thực bản thân khi làm việc.

- Thời gian hoàn tất từ khai thuế đến nhận sổ đỏ là bao lâu?

- Thời gian thực tế phụ thuộc mức độ chuẩn bị hồ sơ, tình trạng pháp lý tài sản, thời gian xử lý của Chi cục Thuế và Văn phòng Đăng ký đất đai. Trung bình có thể mất từ vài tuần đến vài tháng. Để rút ngắn, chuẩn bị hồ sơ đầy đủ và làm việc theo hướng dẫn của cơ quan.

12. Kết luận và khuyến nghị thực tiễn

Quy trình Khai thuế nhà đất Sóc Sơn khi nhận thừa kế đòi hỏi sự chuẩn bị kỹ lưỡng về giấy tờ pháp lý, hiểu rõ trường hợp được Miễn thuế thu nhập hay phải chịu lệ phí trước bạ, và tuân thủ thứ tự nộp hồ sơ tại Chi cục Thuế — Văn phòng Đăng ký đất đai. Để quy trình diễn ra thuận lợi:

- Luôn mang theo bản chính các giấy tờ quan trọng khi đi làm thủ tục để đối chiếu.

- Công chứng/Chứng thực đầy đủ văn bản khai nhận di sản hoặc chuẩn bị bản án/quyết định tòa án nếu có tranh chấp.

- Trao đổi trước với Chi cục Thuế huyện Sóc Sơn để xác định biểu mẫu và thời hạn nộp hồ sơ, tránh sai sót dẫn đến phải bổ sung.

- Lưu giữ biên lai, tờ khai và mọi chứng từ liên quan sau khi nộp thuế/lệ phí để xuất trình cho Văn phòng Đăng ký đất đai khi sang tên.

Nếu quý vị cần hỗ trợ cụ thể chuẩn bị hồ sơ, kiểm tra tính pháp lý của di sản, hoặc tư vấn chi tiết về cách tính thuế theo từng trường hợp, cân nhắc liên hệ với văn phòng tư vấn pháp lý/thuế chuyên môn hoặc sử dụng dịch vụ hỗ trợ thực hiện thủ tục tại Sóc Sơn để đảm bảo tuân thủ đúng quy định và rút ngắn thời gian xử lý.

Cảm ơn quý vị đã theo dõi hướng dẫn chi tiết này về Khai thuế nhà đất Sóc Sơn. Chúc quý vị hoàn tất thủ tục nhanh chóng và thuận lợi.

Pingback: Rủi ro pháp lý khi mua đất Sóc Sơn bằng giấy xác nhận của xã - VinHomes-Land