Mở đầu

Thị trường bất động sản Việt Nam luôn phát triển nhanh, song song với đó là nhiều hình thức giao dịch khác nhau, trong đó đất giấy tay vẫn chiếm một tỷ lệ không nhỏ ở phân khúc đất nền, vùng ven và các khu vực quy hoạch chưa hoàn thiện. Bài viết này cung cấp phân tích chuyên sâu về cơ chế hình thành giá, yếu tố ảnh hưởng, rủi ro pháp lý, phương pháp định giá và quy trình giao dịch an toàn khi tiếp cận các sản phẩm dạng này. Mục tiêu là giúp nhà đầu tư, người mua nhà đất và chuyên viên tư vấn định hướng chiến lược phù hợp, giảm thiểu rủi ro và tối ưu hóa lợi nhuận.

Tổng quan về đất giấy tay và thực trạng thị trường

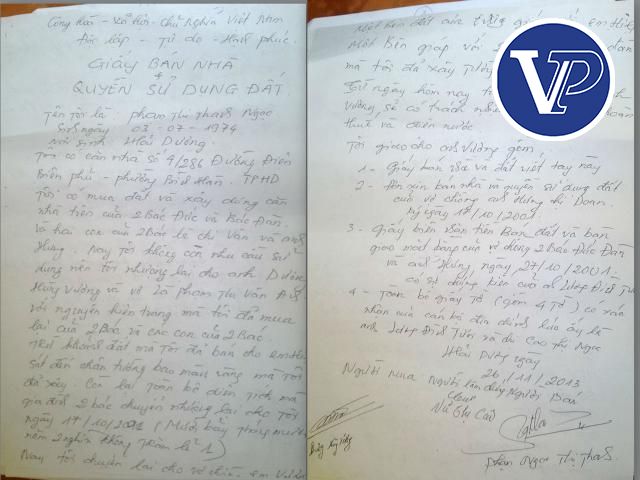

- Khái niệm: “đất giấy tay” thường chỉ các thửa đất có giao dịch bằng giấy viết tay, biên nhận đặt cọc không được công chứng, hoặc có giấy tờ pháp lý chưa đầy đủ (chưa có sổ đỏ/chứng nhận quyền sử dụng đất), hoặc có tranh chấp/khai thác không đúng quy định.

- Thực trạng: Ở nhiều khu vực phát triển nóng, chủ sở hữu bán bằng hình thức viết tay để giao dịch nhanh; bên mua chấp nhận rủi ro với kỳ vọng lợi nhuận cao khi giá thị trường tăng hoặc khi khu vực được hoàn thiện pháp lý.

- Vai trò của thị trường: Đóng vai trò là kênh đầu tư trung gian cho dòng vốn nhỏ, linh hoạt; cũng là “cầu nối” giữa nguồn cung rời rạc với các nhà phát triển địa phương. Tuy nhiên tính minh bạch, thanh khoản và an toàn pháp lý thấp hơn các sản phẩm có giấy tờ đầy đủ.

Yếu tố ảnh hưởng đến Giá đất giấy tay

Giá của các thửa đất thuộc nhóm này chịu tác động đồng thời từ nhiều yếu tố, trong đó những yếu tố cơ bản bao gồm:

-

Vị trí địa lý và tiềm năng phát triển

- Gần trục giao thông, khu công nghiệp, khu đô thị, khu du lịch: mức giá tăng nhanh.

- Quy hoạch tương lai có thể ảnh hưởng mạnh: thông tin quy hoạch, kế hoạch mở đường, nâng cấp hạ tầng là động lực chính.

-

Tình trạng pháp lý của thửa đất

- Đất có thể chuyển nhượng dễ dàng hơn nếu không có tranh chấp và người bán có hồ sơ nguồn gốc rõ ràng (hợp đồng mua bán trước đó, giấy tờ thừa kế, biên bản thanh toán).

- Các vấn đề như đang thế chấp, tranh chấp lối đi, nợ thuế làm giảm khả năng chuyển nhượng và kéo giá xuống.

-

Hạ tầng kỹ thuật và tiện ích xung quanh

- Điện, nước, đường giao thông, hệ thống xử lý nước thải, trường học, bệnh viện ảnh hưởng trực tiếp đến mức độ hấp dẫn và giá.

-

Thanh khoản và quy mô giao dịch

- Thửa nhỏ, dễ chia tách thường hấp dẫn nhà đầu tư cá nhân; thửa lớn có tính hấp dẫn đối với nhà phát triển nhưng đòi hỏi thủ tục pháp lý phức tạp.

-

Tâm lý thị trường và dòng vốn đầu cơ

- Kỳ vọng tăng giá nhanh thúc đẩy giao dịch bằng giấy tay; khi thông tin xấu lan rộng, thanh khoản giảm mạnh và giá lao dốc.

-

Chi phí để hóa giải rủi ro pháp lý

- Thời gian và chi phí để hoàn thiện giấy tờ (nộp tiền sử dụng đất bổ sung, xin tách sổ, công chứng hợp đồng) sẽ được chiết khấu vào giá mua; mức chiết khấu thường dao động lớn tùy mức rủi ro.

Mô hình điều chỉnh giá cho đất giấy tay

Để tính toán mức giá hợp lý, nhà đầu tư nên sử dụng giá thị trường có sổ đỏ làm cơ sở và áp dụng hệ số điều chỉnh theo rủi ro. Một công thức đơn giản:

Giá giao dịch đề xuất = Giá tham khảo thị trường × (1 – Hệ số rủi ro)

Trong đó hệ số rủi ro phản ánh: khả năng tranh chấp, thời gian hoàn thiện pháp lý, chi phí pháp lý và thanh khoản (thông thường 0.20 – 0.60 tùy mức độ). Ví dụ minh họa:

- Giá thị trường có sổ đỏ: 10.000.000 VND/m2

- Mức rủi ro đánh giá: trung bình → hệ số = 0.30

- Giá giao dịch đề xuất = 10.000.000 × (1 – 0.30) = 7.000.000 VND/m2

Rủi ro pháp lý liên quan đến Giá đất giấy tay

Giao dịch đất không đầy đủ pháp lý tiềm ẩn nhiều dạng rủi ro:

-

Tranh chấp chủ quyền

- Nhiều trường hợp bên bán không phải chủ sở hữu hợp pháp, hoặc có tranh chấp nội bộ gia đình, thừa kế; người mua có thể mất toàn bộ vốn nếu hồ sơ không rõ ràng.

-

Hồ sơ giả, tẩy xóa, giấy tờ bị làm giả

- Giấy viết tay, hợp đồng photo không công chứng có thể dễ bị làm giả; khi phát hiện lỗi, giao dịch bị vô hiệu.

-

Quy hoạch, thu hồi mặt bằng

- Khi Nhà nước có quyết định thu hồi để thực hiện dự án, người sở hữu không có quyền lợi bồi thường đầy đủ nếu không có giấy tờ hợp lệ hoặc theo quy định, giá bồi thường thấp.

-

Thế chấp, cầm cố tại ngân hàng hoặc tổ chức tín dụng

- Nếu đất đang được thế chấp, người mua phải làm thủ tục giải chấp; nếu người bán không thể giải chấp, giao dịch có thể bị hủy hoặc kéo dài.

-

Nghĩa vụ tài chính chưa thực hiện

- Nợ thuế đất, phí sử dụng đất chưa đóng có thể phát sinh khi đăng ký sang tên; chi phí này thường do người mua hoặc đàm phán chia đôi.

-

Rủi ro hình sự, gian lận giao dịch

Xem thêm: Giá đất gần đất ven sông Phù Mã- Trường hợp người bán cố ý lừa đảo, chiếm đoạt tài sản hoặc một bên thứ ba gian lận. Cần chuẩn bị phương án pháp lý, bằng chứng giao dịch.

![]()

Cách định giá thực tế và kiểm tra Giá đất giấy tay

Bước 1: Thu thập thông tin cơ bản

- Hồ sơ chủ đất: khai thác tất cả giấy tờ có liên quan (hợp đồng mua bán trước, biên nhận đặt cọc, bản cam kết, giấy ủy quyền).

- Thông tin về quy hoạch: văn bản phê duyệt quy hoạch, quyết định thu hồi, kế hoạch sử dụng đất.

- Thông tin hiện trạng: ranh giới, diện tích đo thực tế, lộ giới, hệ thống hạ tầng.

Bước 2: So sánh với giá thị trường (phương pháp so sánh)

- Lấy giá các thửa tương tự đã chuyển nhượng có sổ đỏ trong cùng khu vực làm mốc. Điều chỉnh theo: diện tích, vị trí, hướng, độ hoàn thiện pháp lý.

Bước 3: Đánh giá chi phí và thời gian để hoàn thiện pháp lý

- Liệt kê các chi phí dự kiến: chi phí làm sổ, lệ phí trước bạ, tiền sử dụng đất bổ sung (nếu có), phí công chứng, phí luật sư, chi phí giải chấp, phạt phát sinh.

- Ẩn chi phí cơ hội: vốn bị khóa trong thời gian chờ hoàn thiện pháp lý.

Bước 4: Chiết khấu rủi ro và tính toán giá thực tế

- Áp dụng hệ số rủi ro phù hợp: mức rủi ro cao → hệ số lớn (ví dụ 40–60%), mức rủi ro thấp → 15–30%.

- Định giá cuối cùng bằng cách trừ chi phí và giá trị rủi ro khỏi giá tham khảo thị trường.

Bước 5: Kiểm tra tài liệu ủy quyền, nguồn gốc chuyển nhượng

- Kiểm tra lịch sử chuyển nhượng: các bên ký trước đó, có giấy tờ liên quan đến giao dịch đã hoàn tất không.

- Yêu cầu người bán chịu trách nhiệm bằng văn bản về nguồn gốc và cam kết không tranh chấp trong thời hạn nhất định.

Bước 6: Sử dụng chuyên gia pháp lý và kỹ thuật để xác minh

- Luật sư chuyên về đất đai: rà soát hợp đồng, các điều khoản bảo vệ quyền lợi, điều khoản phạt, bảo đảm.

- Chuyên gia đo đạc/địa chính: xác nhận ranh giới, diện tích thực tế, mốc giới.

Chiến lược đầu tư khi mua Giá đất giấy tay

-

Chọn chiến lược theo mức độ chấp nhận rủi ro

- Chiến lược bảo toàn vốn: mua những thửa có hồ sơ tương đối rõ ràng, sở hữu nguồn gốc minh bạch, mức chiết khấu thấp.

- Chiến lược chấp nhận rủi ro trung bình: mua ở vùng có quy hoạch hạ tầng sắp triển khai, kỳ vọng hoàn thiện pháp lý trong 1–3 năm.

- Chiến lược đầu cơ cao: mua thửa giá rất thấp, chấp nhận rủi ro cao để đầu tư lướt hoặc chuyển nhượng lại khi có cầu lớn.

-

Mua theo nhóm (pooling) và hợp tác với luật sư/đơn vị môi giới uy tín

- Hợp tác giúp phân chia rủi ro, giảm chi phí pháp lý và tăng khả năng hoàn thiện hồ sơ.

-

Dự trù nguồn vốn dự phòng và kế hoạch thoát hàng

- Đặt mức stop-loss và thời hạn tối đa để chờ hoàn thiện hồ sơ; nếu vượt thời hạn không có chuyển biến, cân nhắc bán lỗ để bảo toàn vốn.

-

Đa dạng hóa danh mục đầu tư

- Không tập trung tất cả nguồn lực vào một khu vực hoặc một hình thức giấy tờ. Kết hợp sản phẩm có sổ đỏ, đất nền có quy hoạch, và một phần nhỏ dành cho đất giấy tay.

-

Đàm phán điều khoản bảo vệ trong hợp đồng

- Yêu cầu điều khoản bồi thường, cam kết giải chấp, thời hạn hoàn thiện giấy tờ, và áp dụng hình phạt rõ ràng nếu người bán không thực hiện cam kết.

Quy trình giao dịch an toàn và giảm thiểu rủi ro Giá đất giấy tay

Bước 1: Sàng lọc ban đầu

- Loại bỏ các giao dịch có dấu hiệu bất thường: giá chào quá thấp so với thị trường, người bán không cung cấp thông tin cơ bản, yêu cầu thanh toán nhanh toàn bộ.

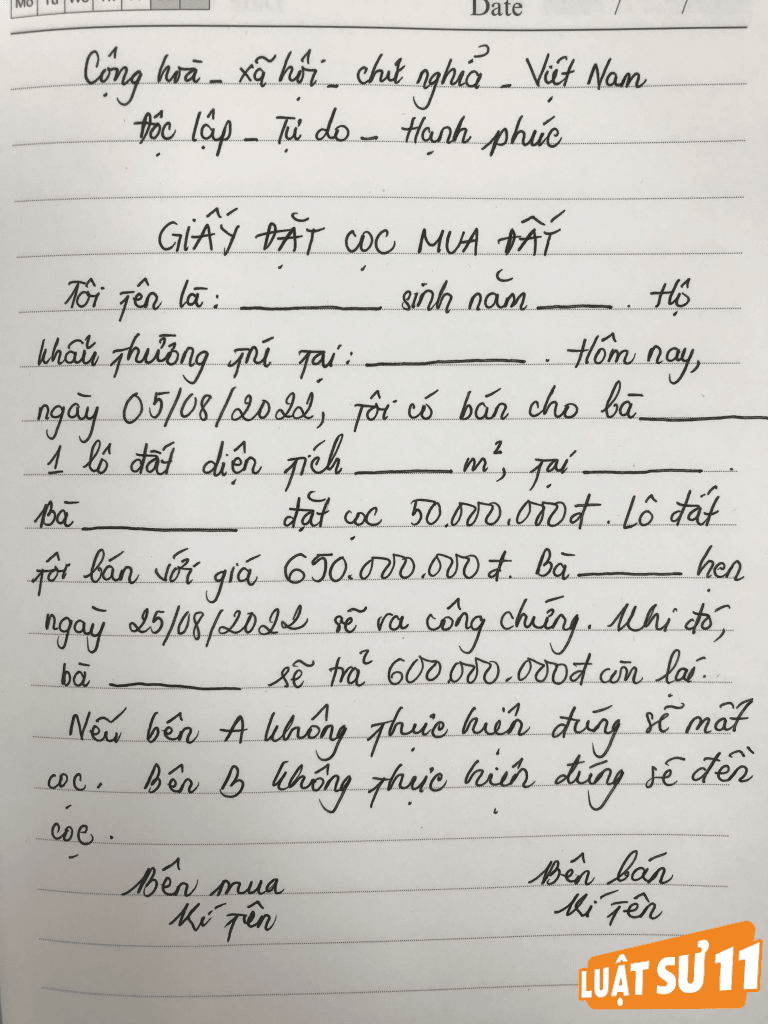

Bước 2: Ký biên bản thỏa thuận đặt cọc có điều kiện

- Biên bản nêu rõ thời hạn hoàn tất thủ tục, trách nhiệm của bên bán và bên mua, điều kiện giải chấp và mức phạt. Nên công chứng biên bản nếu có thể.

Bước 3: Thực hiện thẩm định pháp lý và đo đạc thực địa

- Luật sư kiểm tra tính hợp lệ của giấy tờ, lịch sử giao dịch, hồ sơ quy hoạch. Kỹ sư đo đạc xác nhận ranh giới và diện tích thực tế.

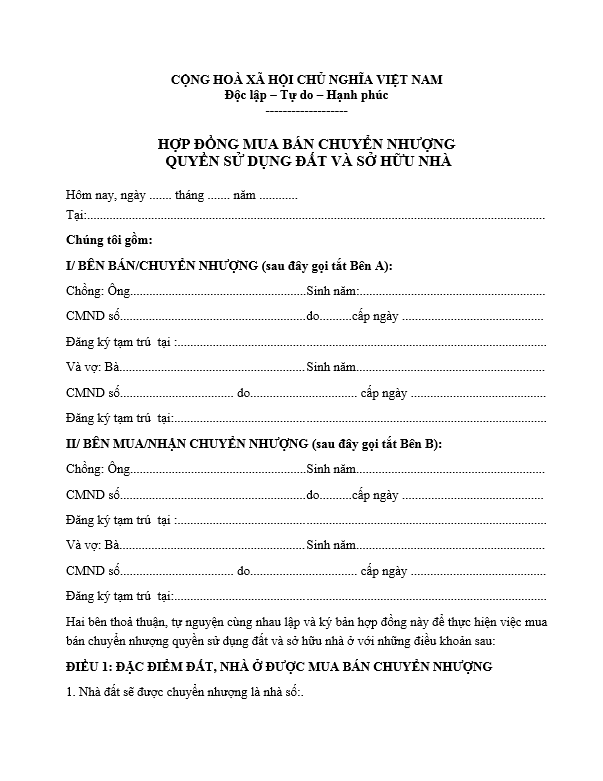

Bước 4: Dựng hợp đồng chuyển nhượng có điều kiện pháp lý chặt chẽ

- Hợp đồng ghi rõ: điều khoản bảo đảm nguồn gốc, điều kiện chuyển nhượng, điều khoản bồi thường, thời hạn giải quyết, phương thức giải quyết tranh chấp (trọng tài hoặc tòa án).

Bước 5: Sử dụng tài khoản ký quỹ / escrow khi thanh toán lớn

- Thanh toán theo tiến độ, đặt cọc một khoản nhỏ, phần còn lại giữ trong tài khoản ký quỹ do bên thứ ba quản lý đến khi giấy tờ hợp lệ.

Bước 6: Hoàn tất thủ tục chuyển nhượng và đăng ký quyền sử dụng đất

- Sau khi người bán hoàn tất mọi nghĩa vụ (giải chấp, nộp thuế, cung cấp hồ sơ gốc), tiến hành công chứng hợp đồng chuyển nhượng và làm thủ tục sang tên tại Văn phòng đăng ký đất đai.

Mẫu điều khoản cần có trong hợp đồng chuyển nhượng (gợi ý)

- Điều khoản xác nhận nguồn gốc: người bán cam kết là chủ sở hữu hợp pháp và chịu trách nhiệm nếu sau này phát sinh tranh chấp.

- Điều khoản điều kiện hoàn tất: chuyển nhượng có hiệu lực khi người bán hoàn thành thủ tục giải chấp và xuất trình giấy tờ gốc có xác nhận của cơ quan có thẩm quyền.

- Điều khoản bảo đảm và bồi thường: quy định mức bồi thường nếu phát hiện lỗi về pháp lý hoặc nguồn gốc.

- Điều khoản thanh toán và tài khoản ký quỹ: tỷ lệ đặt cọc, phương thức thanh toán, tài khoản escrow của bên thứ ba.

- Điều khoản chấm dứt và phạt vi phạm: nêu rõ các trường hợp hợp đồng bị hủy và mức phạt áp dụng.

- Điều khoản giải quyết tranh chấp: quy định phương thức và nơi giải quyết hồ sơ tranh chấp.

Tài chính, thuế và chi phí phát sinh khi giao dịch đất giấy tay

- Thuế và lệ phí: thuế sử dụng đất, lệ phí trước bạ, thuế thu nhập cá nhân của bên bán (nếu có), phí công chứng, phí đăng ký. Các khoản này cần được xác định trước để tránh tranh chấp về trách nhiệm thanh toán.

- Chi phí hoàn thiện giấy tờ: gồm phí luật sư, phí đo đạc, chi phí liên hệ hành chính, chi phí giải chấp ngân hàng.

- Dự phòng chi phí xử lý tranh chấp: phí kiện tụng, lệ phí tòa án, chi phí trả cho chuyên gia.

- Chi phí cơ hội: vốn bị khóa trong thời gian chờ giấy tờ sẽ có chi phí cơ hội (lãi vay hay thu nhập bị bỏ lỡ).

Trường hợp đặc biệt và cách xử lý thực tế

- Đất do thừa kế nhưng chưa chia: cần giấy tờ chứng minh quan hệ thừa kế, văn bản phân chia di sản, xác nhận của UBND xã/phường trong một số trường hợp.

- Đất có nhiều hợp đồng chuyển nhượng viết tay: nên thu thập toàn bộ lịch sử giao dịch, xác minh người ký các hợp đồng có quyền định đoạt hay không.

- Đất nằm trong diện bị kiến nghị thu hồi: tránh giao dịch nếu thông tin thu hồi chưa rõ ràng; cần hỏi ý kiến cơ quan quản lý địa phương.

- Đất đang thế chấp: yêu cầu người bán xuất trình giấy xác nhận đã giải chấp hoặc thỏa thuận với chủ nợ; tốt nhất là thực hiện thanh toán qua tài khoản khi đã có văn bản đồng ý giải chấp.

Phân tích kịch bản đầu tư — ví dụ thực tế (số minh họa)

Kịch bản A — rủi ro trung bình, lợi nhuận tiềm năng:

- Diện tích: 500 m2; giá thị trường có sổ đỏ: 5.000.000 VND/m2 → tổng 2.500.000.000 VND.

- Giá mua bằng giấy tay (đã tính chiết khấu rủi ro 30%): 3.500.000.000 VND → tương đương 7.000.000 VND/m2? (lưu ý: đây chỉ là ví dụ minh họa; tùy theo từng thị trường cụ thể, con số khác nhau).

- Chi phí hoàn thiện giấy tờ dự kiến: 150.000.000 VND.

- Thời gian hoàn thiện: 12–24 tháng.

- Kịch bản bán khi có sổ đỏ với mức tăng 25% so với giá thị trường ban đầu → khả năng thu lợi ròng sau chi phí: cần thực hiện tính toán chi phí đầu vào, thuế, phí và thời gian vốn.

Lưu ý: các con số chỉ mang tính minh họa; luôn yêu cầu kiểm tra trực tiếp tại địa phương và tham khảo chuyên gia.

Câu hỏi thường gặp (FAQ)

-

Đã có biên nhận đặt cọc viết tay thì có chuyển nhượng được không?

- Biên nhận đặt cọc chỉ là cơ sở giao dịch, không thay thế cho hợp đồng chuyển nhượng có công chứng. Việc chuyển nhượng cần hoàn tất thủ tục và đáp ứng điều kiện của cơ quan nhà nước có thẩm quyền.

-

Khi nào nên yêu cầu người bán công chứng hợp đồng đặt cọc?

- Nếu số tiền đặt cọc lớn hoặc hồ sơ có dấu hiệu không rõ ràng, nên công chứng biên bản thỏa thuận để bảo vệ quyền lợi.

-

Mức chiết khấu rủi ro nên áp dụng là bao nhiêu?

- Không có con số chuẩn cố định; tuỳ vào mức độ minh bạch hồ sơ, thời gian hoàn thiện dự kiến và rủi ro tranh chấp. Thông thường dao động 20–60%.

-

Có thể chuyển đổi đất giấy tay thành đất có sổ đỏ không?

- Có thể trong nhiều trường hợp nếu đủ hồ sơ nguồn gốc, không vướng quy hoạch và đáp ứng các nghĩa vụ tài chính. Tuy nhiên quy trình có thể phức tạp và mất thời gian.

Kết luận và khuyến nghị về Giá đất giấy tay

Giao dịch với các sản phẩm đất giấy tay đòi hỏi sự thận trọng tối đa, kế hoạch tài chính rõ ràng và hỗ trợ pháp lý chuyên sâu. Giá giao dịch cần phản ánh đúng mức rủi ro và chi phí thực tế để hoàn thiện pháp lý. Đối với nhà đầu tư, nguyên tắc cơ bản là:

- Ưu tiên kiểm tra nguồn gốc, lịch sử giao dịch và quy hoạch.

- Dự phòng nguồn tiền cho chi phí pháp lý và thời gian chờ đợi.

- Thương lượng điều khoản hợp đồng có lợi, sử dụng tài khoản ký quỹ/escrow nếu có giao dịch lớn.

- Luôn làm việc với luật sư chuyên về đất đai và chuyên gia đo đạc.

Thông tin liên hệ hỗ trợ chuyên sâu

Nếu cần tư vấn chi tiết về hồ sơ, định giá hoặc hỗ trợ giao dịch an toàn, liên hệ chuyên viên:

- Website BĐS: VinHomes-Land.vn

- Chuyên trang: Datnenvendo.com.vn

- Hotline Trưởng Phòng: 038.945.7777

- Hotline 1: 085.818.1111

- Hotline 2: 033.486.1111

- Email hỗ trợ 24/7: [email protected]

Ghi chú cuối cùng: Bài viết cung cấp phân tích và hướng dẫn chung; mỗi giao dịch có yếu tố đặc thù riêng, vì vậy trước khi quyết định đầu tư, nên yêu cầu kiểm tra hồ sơ trực tiếp và tư vấn pháp lý cụ thể.