Mở đầu

Trong bối cảnh thị trường bất động sản đô thị vệ tinh ngày càng thu hút sự quan tâm của nhà đầu tư và người mua ở thực, câu hỏi trọng yếu mà nhiều người đặt ra trước khi quyết định rót vốn vào một dự án lớn là: Cần bao nhiêu Vinhomes Cổ Loa để thực sự sở hữu một sản phẩm phù hợp (căn hộ, nhà liền kề, shophouse, biệt thự)? Bài viết này phân tích chi tiết, có cấu trúc và có thể áp dụng trực tiếp để giúp cá nhân và nhà đầu tư xác định ngân sách, lộ trình thanh toán, các chi phí phát sinh và lựa chọn phương án tài chính tối ưu khi mua tại Vinhomes Cổ Loa.

Mục tiêu bài viết

- Cung cấp mô hình tính toán minh bạch để ước tính tổng chi phí khi mua sản phẩm tại Vinhomes Cổ Loa.

- Trình bày chi tiết các loại chi phí: giá bán cơ bản, thuế/phí, chi phí hoàn thiện, chi phí vay và lãi, chi phí duy trì.

- Đề xuất các phương án tài chính và kịch bản ứng xử theo từng nhóm người mua (người mua để ở, nhà đầu tư ngắn hạn, nhà đầu tư dài hạn).

- Kiểm tra rủi ro và đưa ra checklist pháp lý, thủ tục, và thời gian thực hiện giao dịch.

Tổng quan dự án Vinhomes Cổ Loa

Vinhomes Cổ Loa là một trong những dự án do Vingroup phát triển tại khu vực cửa ngõ Hà Nội với quy hoạch đồng bộ, hạ tầng giao thông kết nối cao và hệ sinh thái dịch vụ nội khu (trường học, y tế, tiện ích giải trí). Điểm nổi bật của dự án thường là:

- Vị trí chiến lược tiếp cận các trục giao thông chính, dễ kết nối với trung tâm Hà Nội.

- Quy hoạch đa dạng sản phẩm: căn hộ chung cư, shop-house, liền kề, biệt thự và các quỹ đất thương mại.

- Chính sách bán hàng và phương án thanh toán linh động từ Chủ đầu tư, kèm ưu đãi khi thanh toán sớm hoặc theo chương trình hỗ trợ vay.

Yếu tố ảnh hưởng đến giá và ngân sách khi mua

- Loại sản phẩm (căn hộ / liền kề / biệt thự / shophouse).

- Diện tích và hướng căn/đất.

- Vị trí trong dự án (gần tiện ích, view, mặt tiền).

- Thời điểm mua (mở bán đợt 1, đợt mở bán tiếp theo hay trên thị trường thứ cấp).

- Các chính sách chiết khấu, ưu đãi thanh toán hoặc hỗ trợ lãi suất từ Chủ đầu tư và ngân hàng.

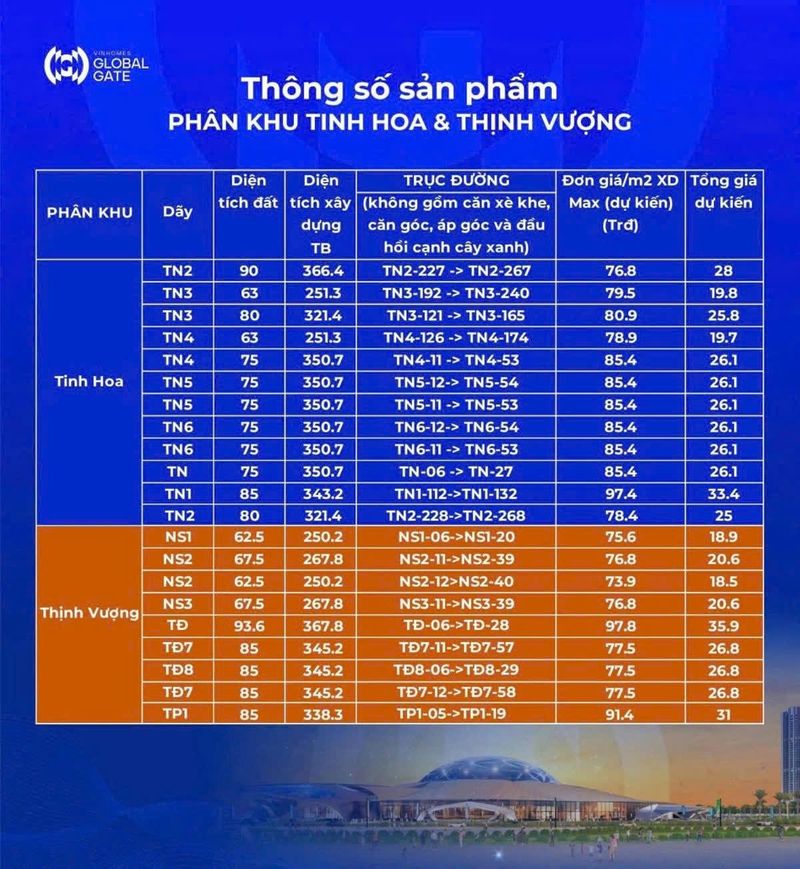

Chi phí tổng quan: Cần bao nhiêu Vinhomes Cổ Loa

Để trả lời câu hỏi ngắn gọn này cần tách tổng chi phí thành các nhóm chính: (1) Giá mua gốc (giá bán công bố của Chủ đầu tư), (2) Tiền đặt cọc/đợt thanh toán theo tiến độ, (3) Thuế, lệ phí và chi phí chuyển nhượng, (4) Chi phí hoàn thiện (nội thất, trang thiết bị), (5) Chi phí vay (nếu có), và (6) Dự phòng cho phát sinh. Tổng hợp các mục trên sẽ cho ra con số ngân sách tối thiểu mà người mua cần chuẩn bị.

Nguyên tắc lập ngân sách:

- Luôn làm việc với kịch bản “thực tế” (giá bán + phí + hoàn thiện tối thiểu + 10–15% dự phòng).

- Tính chi tiết theo từng loại sản phẩm, bởi mức phí và tỉ lệ vay thường khác nhau (ví dụ: shophouse thường có tỷ lệ VAT và thuế trước bạ khác với căn hộ).

- Dự phòng thanh khoản tối thiểu 6–12 tháng trả nợ nếu vay ngân hàng.

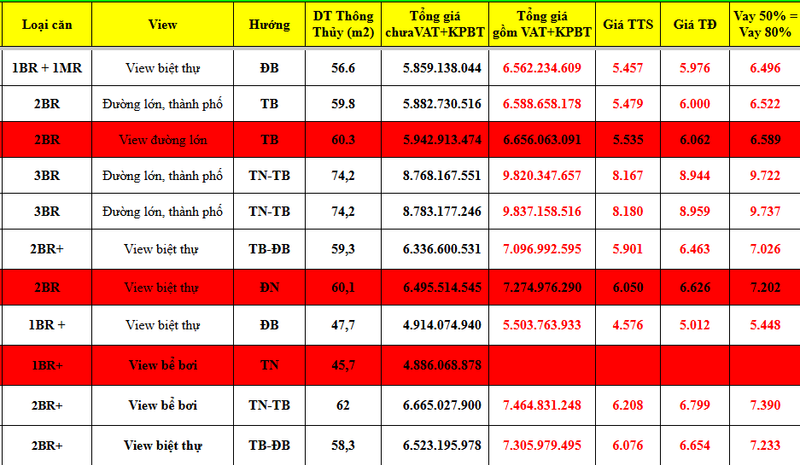

Chi phí chi tiết theo loại sản phẩm: Cần bao nhiêu Vinhomes Cổ Loa

Ở phần này, bài viết phân tích từng loại sản phẩm phổ biến tại dự án với cấu trúc: giá bán ước lượng (range), cơ cấu thanh toán tiêu chuẩn, các khoản thuế/phí liên quan và chi phí hoàn thiện ước tính.

Lưu ý: các mức giá đưa ra mang tính tham khảo và minh họa; giá thực tế phụ thuộc vào thời điểm mở bán, vị trí, diện tích và chính sách của Chủ đầu tư.

- Căn hộ (chung cư)

- Giá bán tham khảo: tùy loại (Studio, 1PN, 2PN, 3PN), thường theo mặt bằng chung khu vực vệ tinh: từ khoảng 900 triệu đến 3,5 tỷ VND cho căn hộ tiêu chuẩn tại vùng ven/Hà Nội (số liệu minh họa).

- Thanh toán: đặt cọc ban đầu (50-200 triệu), sau đó theo tiến độ (30% ký HĐMB, 40% theo tiến độ xây dựng, 25% khi nhận nhà, 5% bảo trì).

- Thuế/Phí: VAT (10% cho căn hộ) đã thường được tính vào giá công bố hoặc cần cộng tùy chính sách; phí sang tên (phí công chứng, thuế thu nhập cá nhân nếu bán lại…), lệ phí trước bạ (nếu có).

- Hoàn thiện: dao động 100–600 triệu tùy mức độ nội thất.

- Nhà liền kề / Townhouse

- Giá bán tham khảo: thường cao hơn căn hộ; range có thể từ vài tỷ đến vài chục tỷ cho những tuyến đẹp trong dự án.

- Thanh toán: thường đòi hỏi tỉ lệ đặt cọc cao hơn và thanh toán theo tiến độ gắt hơn.

- Thuế/Phí: có thể áp thuế VAT và thuế thu nhập cá nhân khi chuyển nhượng; phí sang tên lớn hơn căn hộ do giá trị bất động sản cao hơn.

- Hoàn thiện: tùy mức độ xây sẵn hay bàn giao thô; chi phí hoàn thiện có thể từ vài trăm triệu đến vài tỷ.

- Shophouse / Shophouse thương mại

- Giá bán tham khảo: do tính thương mại nên giá thường premium, có thể cao hơn townhouse tương đương.

- Thuế/Phí: chi tiết pháp lý phức tạp hơn (phục vụ kinh doanh), cần tính thêm chi phí cấp phép kinh doanh, hệ số sử dụng đất, và thuế liên quan đến hoạt động thương mại.

- Chi phí vận hành và bảo trì có thể cao hơn do hoạt động kinh doanh kéo theo nhu cầu sửa chữa, cải tạo.

- Biệt thự

- Giá bán tham khảo: thường là phân khúc cao cấp nhất trong dự án, giá có thể rất dao động theo vị trí, diện tích và cảnh quan.

- Thanh toán: đòi hỏi năng lực tài chính lớn tại các bước đầu và thường không áp dụng các chính sách vay ưu đãi tương tự căn hộ nhỏ.

- Chi phí hoàn thiện: cao, thường lên đến hàng tỷ đồng.

Khi tính tổng ngân sách cho từng loại, công thức cơ bản:

- Ngân sách tối thiểu = Giá bán (gồm VAT nếu chưa tính) + Thuế/Lệ phí chuyển nhượng + Chi phí công chứng + Phí hoàn thiện (ít nhất) + Dự phòng (10–15%) + Chi phí vay (nếu vay).

Các khoản chi phí bổ sung và phí phát sinh: Cần bao nhiêu Vinhomes Cổ Loa

Ngoài giá bán, người mua cần đặc biệt chú ý các khoản chi phí khác thường bị bỏ qua trong tính toán sơ bộ:

- Thuế, phí chuyển nhượng

- Thuế VAT: áp dụng cho hàng hóa mới; một số sản phẩm có giá đã bao gồm VAT, cần kiểm tra HĐMB.

- Lệ phí trước bạ và thuế thu nhập cá nhân: khi chuyển nhượng, bên bán thường chịu thuế TNCN theo quy định; người mua chịu lệ phí trước bạ (đối với đất và nhà tùy quy định).

- Phí công chứng: tỷ lệ nhỏ nhưng cần chi trả tại thời điểm sang tên.

- Phí bảo trì, phí dịch vụ quản lý

- Phí bảo trì căn hộ (thường 2% giá trị hợp đồng) được thu một lần khi bàn giao (tùy quy định Chủ đầu tư).

- Phí quản lý vận hành hàng tháng: tính theo m2, cần cộng vào chi phí sử dụng hàng tháng nếu mua để ở hoặc cho thuê.

- Chi phí hoàn thiện & nội thất

- Với căn hộ bàn giao hoàn thiện: chi phí nội thất có thể dao động từ 150 triệu (đơn giản) đến 1 tỷ+ (cao cấp).

- Với nhà liền kề/biet thu bàn giao thô: hoàn thiện toàn bộ có thể tốn vài trăm triệu đến vài tỷ.

- Chi phí vay, lãi suất và bảo hiểm

- Lãi suất vay mua nhà: ảnh hưởng lớn đến tổng chi phí trả trong suốt thời hạn vay.

- Phí phạt trả nợ trước hạn/chi phí hồ sơ, bảo hiểm khoản vay (nếu có).

- Phí khác

- Phí khảo sát, thẩm định của ngân hàng (nếu vay).

- Chi phí tư vấn luật, thuế (nếu cần).

- Chi phí sửa chữa nhỏ, cải tạo ban đầu khi nhận nhà.

Phương án tài chính và vay vốn: Cần bao nhiêu Vinhomes Cổ Loa

Xác định phương án tài chính là trọng tâm quyết định khả năng thực hiện giao dịch. Dưới đây là các bước và mô hình tài chính phổ biến:

- Vốn tự có (equity)

- Tỷ lệ vốn tự có đề xuất: ít nhất 20–30% giá trị bất động sản nếu sử dụng vay ngân hàng. Vốn tự có càng nhiều, chi phí vay và rủi ro càng giảm.

- Nếu mua bằng vốn tự có 100%: lợi ích là không phải chịu lãi vay, giao dịch diễn ra nhanh, tuy nhiên dòng tiền bị khóa.

- Vay ngân hàng (mortgage)

- Tỷ lệ vay tối đa: thường 60–80% giá trị BĐS tùy ngân hàng và sản phẩm (căn hộ thường vay cao hơn so với nhà đất).

- Thời hạn vay: 15–25 năm phổ biến.

- Lãi suất: có dạng cố định trong thời gian khởi đầu hoặc thả nổi theo thị trường; nên mô phỏng kịch bản lãi suất tăng +2–3% so với hiện tại để dự phòng.

- Thanh toán gốc và lãi: có thể theo dư nợ giảm dần hoặc gốc + lãi cố định, cần tính kỹ dòng tiền hàng tháng.

- Chương trình hỗ trợ của Chủ đầu tư

- Nhiều dự án Vinhomes có chính sách hỗ trợ vay, ân hạn gốc, hoặc lãi suất ưu đãi từ ngân hàng đối tác trong thời gian đầu. So sánh ưu đãi của CĐT và ngân hàng độc lập để chọn phương án tốt nhất.

- Kết hợp vốn vay và huy động tài chính

- Đối với nhà đầu tư: có thể dùng đòn bẩy tài chính bằng cách vay ngân hàng và huy động thêm từ đối tác, song cần đánh giá khả năng sinh lời (ROI) và rủi ro dòng tiền.

Mô phỏng tính toán cơ bản (ví dụ minh họa)

- Giả sử mua căn hộ giá 2.000.000.000 VND, vay 70% (1.400.000.000 VND), lãi suất 8%/năm, thời hạn 20 năm.

- Thanh toán gốc + lãi hàng tháng (giả sử phương án annuity): có thể 11–12 triệu VND/tháng (tùy công thức), tổng lãi phải trả trong 20 năm có thể lên đến ~1.2–1.5 tỷ VND.

- Vì vậy, khi lập ngân sách, ngoài khoản trả trước bạn cần đảm bảo khả năng chi trả trung bình hàng tháng trong suốt thời hạn vay.

Ví dụ tính toán theo kịch bản thực tế (Case Study)

Để giúp độc giả hiểu rõ hơn, dưới đây là ba kịch bản cụ thể với giả định số liệu minh họa. Các con số chỉ mang tính mẫu, cần thay bằng dữ liệu thực tế khi áp dụng.

Kịch bản A – Người mua để ở, ngân sách hạn chế

- Sản phẩm mục tiêu: căn hộ 2PN, giá bán tham khảo 1.600.000.000 VND.

- Vốn tự có: 480.000.000 VND (30%).

- Vay ngân hàng: 1.120.000.000 VND (70%) trong 20 năm, lãi suất giả định 8%/năm.

- Chi phí hoàn thiện + nội thất: 200.000.000 VND.

- Thuế/phí/khoản khác (ước): 80.000.000 VND.

- Dự phòng: 10% tổng = ~188.000.000 VND.

- Ngân sách tối thiểu cần chuẩn bị: 480M + 200M + 80M + 188M ≈ 948M VND (chưa kể dòng tiền trả lãi hàng tháng).

- Kết luận: để ký HĐ và nhận nhà trong kịch bản này, người mua cần chuẩn bị gần 1 tỷ VND vốn tự có và đảm bảo thu nhập để trả nợ hàng tháng.

Kịch bản B – Nhà đầu tư cho thuê

- Sản phẩm mục tiêu: shophouse hoặc shop-town (giá tham khảo 8.000.000.000 VND).

- Vốn tự có yêu cầu: 30–50% (tùy ngân hàng).

- Chi phí hoàn thiện và giấy phép kinh doanh: 300–800 triệu.

- Dự phòng rủi ro: 10–20% do tính chu kỳ của thị trường cho thuê.

- Lợi nhuận kỳ vọng: tính toán theo giá cho thuê thực tế, chi phí vận hành, vacancy rate, trả lãi vay. Nhà đầu tư nên phân tích IRR, ROI sau 3–5 năm.

Kịch bản C – Nhà đầu tư lướt sóng (cần thận trọng)

- Thân bài: với sản phẩm hot, nhà đầu tư thường cần vốn lớn, lãi vay cao và rủi ro thanh khoản. Nếu dự tính lướt ngắn hạn, cần dự phòng chi phí chênh lệch, thuế TNCN, phí môi giới, và khả năng không bán được đúng kỳ vọng.

Những ví dụ trên nhấn mạnh: dù mục tiêu là gì, việc lập bảng tính chi tiết, tính dòng tiền (cashflow), và tính toán kịch bản xấu nhất là bắt buộc trước khi quyết định.

Lộ trình giao dịch, pháp lý và thủ tục khi mua Vinhomes Cổ Loa

Quy trình mua bán dự án do Chủ đầu tư tổ chức có thể gồm các bước chính:

- Đăng ký & đặt cọc giữ chỗ.

- Ký Hợp đồng đặt cọc / Hợp đồng mua bán (HĐMB).

- Thanh toán theo tiến độ (theo hợp đồng).

- Hoàn tất thủ tục hành chính, xin giấy chứng nhận quyền sử dụng (sổ đỏ/sổ hồng).

- Nhận bàn giao và nghiệm thu.

- Sang tên sổ (nếu giao dịch chuyển nhượng trên thị trường thứ cấp).

Về pháp lý:

- Kiểm tra tính pháp lý của sản phẩm: Giấy phép xây dựng, Quy hoạch chi tiết, Quyết định giao đất, Giấy chứng nhận quyền sử dụng đất, Sở hữu đất của Chủ đầu tư.

- Kiểm tra điều khoản HĐMB liên quan đến: tiến độ bàn giao, điều kiện phạt chậm bàn giao, phí bảo trì, cam kết tiện ích.

- Khi mua trên thị trường thứ cấp, kiểm tra nguồn gốc chuyển nhượng, hợp đồng mua bán trước đó, và các khoản nợ (nếu có) gắn với sản phẩm.

Checklist cơ bản trước khi ký HĐ:

- Xác nhận giá bán, cấu trúc thanh toán, các khoản phí kèm theo.

- Kiểm tra tiến độ xây dựng và địa điểm cụ thể.

- Đọc kỹ điều khoản phạt / khoản bồi thường.

- Xác minh các chính sách bảo hành, chính sách hậu mãi của Chủ đầu tư.

Rủi ro và chiến lược giảm thiểu khi mua tại Vinhomes Cổ Loa

Rủi ro thường gặp

- Rủi ro thanh khoản: đặc biệt với sản phẩm lớn như shophouse hoặc biệt thự.

- Rủi ro lãi suất: khi vay dài hạn, lãi suất biến động tác động đến chi phí tổng.

- Rủi ro tiến độ dự án: chậm giao nhà dẫn tới chi phí cơ hội.

- Rủi ro pháp lý: tranh chấp đất đai, sai sót trong giấy tờ của Chủ đầu tư hoặc bên thứ ba.

Chiến lược giảm thiểu

- Phân bổ vốn: không đặt toàn bộ tiền vào một sản phẩm; duy trì quỹ dự phòng thanh khoản.

- Lựa chọn sản phẩm có tính thanh khoản tốt (căn hộ 1–2PN thường dễ giao dịch hơn shophouse).

- Thương thảo điều khoản bảo đảm tiến độ và phạt chậm trong HĐMB.

- Tìm hiểu chương trình hỗ trợ lãi suất của Chủ đầu tư để giảm rủi ro lãi suất biến động ban đầu.

- Sử dụng dịch vụ pháp lý tư vấn độc lập trước khi ký hợp đồng.

Lời khuyên chiến lược cho từng đối tượng người mua

- Người mua để ở

- Ưu tiên khả năng chi trả hàng tháng, vị trí thuận tiện cho sinh hoạt và công việc.

- Tính toán kỹ chi phí quản lý vận hành; tránh chọn sản phẩm quá lớn dẫn đến chi phí duy trì cao.

- Nhà đầu tư dài hạn (hold)

- Chuẩn bị vốn lớn và tư duy dài hạn; ưu tiên sản phẩm có khả năng sinh lời từ cho thuê.

- Đánh giá tiềm năng tăng giá theo quy hoạch hạ tầng quanh dự án.

- Nhà đầu tư ngắn hạn (flip)

- Nhu cầu vốn lớn, rủi ro thanh khoản cao; chỉ áp dụng khi có thông tin thị trường rõ ràng và chi phí giao dịch thấp.

- Nên dự phòng chi phí thuế/phí chuyển nhượng cao và khả năng thị trường trầm trong ngắn hạn.

Các công cụ và tài liệu cần thiết khi lập ngân sách

- Bảng tính chi phí chi tiết (Excel): giá bán, VAT, phí sang tên, phí công chứng, chi phí hoàn thiện, lãi vay, trả góp hàng tháng.

- Mô phỏng dòng tiền (cashflow): dựa trên lãi suất thực tế và các kịch bản thu nhập.

- Tài liệu pháp lý dự án: giấy phép, HĐMB mẫu, quy hoạch.

- So sánh lãi suất và Điều khoản vay của ít nhất 3 ngân hàng.

- Danh sách các chi phí cố định hằng tháng khi sở hữu (phí quản lý, bảo trì, bảo hiểm).

Kết luận: Cần bao nhiêu Vinhomes Cổ Loa và quyết định hợp lý

Trả lời câu hỏi về mức vốn cụ thể phụ thuộc mạnh vào loại sản phẩm, mục tiêu mua và phương án tài chính của từng cá nhân. Tuy nhiên về mặt nguyên tắc: để đảm bảo giao dịch an toàn và bền vững, người mua nên chuẩn bị vốn tự có tối thiểu 20–30% giá trị sản phẩm, cộng thêm chi phí hoàn thiện, thuế/phí và khoản dự phòng ít nhất 10–15%. Việc lập mô hình tài chính chi tiết, cân nhắc phương án vay hợp lý và kiểm tra pháp lý kỹ càng sẽ giúp xác định con số chính xác theo từng trường hợp thực tế.

Nếu cần một bảng tính chi tiết theo dự án và sản phẩm cụ thể (căn hộ, liền kề, shophouse, biệt thự), đội ngũ chuyên gia có thể lập báo cáo tài chính tùy biến theo dữ liệu thực tế và các kịch bản lãi suất.

Liên hệ để được hỗ trợ tư vấn chuyên sâu, báo giá chính xác theo thời điểm mở bán và lập bảng tính ngân sách cá nhân hóa:

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Ghi chú cuối: bài viết này là tài liệu tham khảo chuyên sâu để hỗ trợ quyết định đầu tư và mua nhà; khi có nhu cầu, quý khách hàng nên yêu cầu báo giá cụ thể, hợp đồng mẫu và tư vấn pháp lý chi tiết trước khi ký kết.