Thẻ: Lợi nhuận Vinhomes Cổ Loa, Vinhomes, Đồng Anh, Đầu tư BĐS, Lãi suất

Tóm tắt ngắn gọn:

Bài viết này cung cấp phân tích chuyên sâu, mang tính hệ thống về triển vọng lợi nhuận của dự án Vinhomes Cổ Loa, làm rõ các yếu tố cấu thành lợi nhuận, kịch bản biến động giá, rủi ro chuyên biệt và chiến lược ứng phó phù hợp cho nhà đầu tư cá nhân và tổ chức. Mục tiêu là đưa ra bức tranh rõ ràng, cân bằng giữa cơ hội và rủi ro, từ đó trả lời câu hỏi: Lợi nhuận Vinhomes Cổ Loa có giảm không? Phân tích sử dụng các mô hình đánh giá tài chính, so sánh thị trường và kịch bản giả định về lãi suất; đồng thời đề xuất chiến lược thực tế cho người đầu tư.

Mở đầu: lý do phân tích

- Thị trường bất động sản vùng ven Hà Nội, đặc biệt khu vực Đồng Anh, đang gặp nhiều luồng thông tin và kỳ vọng khác nhau. Vinhomes Cổ Loa là một trong những dự án được chú ý do vị trí chiến lược, quy mô và thương hiệu chủ đầu tư.

- Nhà đầu tư có câu hỏi thực tế: lợi nhuận từ việc nắm giữ, cho thuê hoặc lướt sóng tại Vinhomes Cổ Loa có đang giảm so với giai đoạn trước hay vẫn duy trì biên lợi nhuận hấp dẫn? Câu trả lời phụ thuộc vào nhiều nhân tố kinh tế, tài chính và phi tài chính được phân tích chi tiết trong bài.

Nội dung chính được bố trí thành các chương:

- Tổng quan dự án và bối cảnh thị trường

- Cấu trúc tạo lợi nhuận: doanh thu, chi phí, thời gian nắm giữ

- Phân tích chu kỳ giá và yếu tố vĩ mô ảnh hưởng

- Mô hình tài chính và kịch bản: nhanh, trung bình, dài hạn

- Rủi ro chính và biện pháp giảm thiểu

- Chiến lược đầu tư hợp lý theo mục tiêu lợi nhuận

- Kết luận chuyên môn và khuyến nghị hành động

Phần 1 — Tổng quan dự án và vị trí chiến lược

Vị trí

Dự án đặt tại khu vực Cổ Loa, huyện Đông Anh, nằm trong định hướng mở rộng đô thị của Hà Nội về phía Bắc. Kết nối hạ tầng ngày càng tốt (quốc lộ, đường vành đai, cầu mới, quy hoạch ga đô thị, và các dự án hạ tầng cấp vùng) làm tăng tính hấp dẫn của quỹ đất này cho cả cư dân và nhà đầu tư.

Hệ sinh thái

Vinhomes thường xây dựng hệ sinh thái tiện ích đồng bộ: giáo dục, y tế, thương mại, công viên, an ninh – điều này hỗ trợ giá trị bất động sản bền vững. Dự án Cổ Loa hưởng lợi từ thương hiệu chủ đầu tư và quỹ tiện ích kết nối vùng.

Phần 2 — Cấu trúc tạo lợi nhuận cho nhà đầu tư

Lợi nhuận bất động sản thường được tạo ra từ ba nguồn chính:

- Lợi nhuận từ chênh lệch giá (capital gain): mua vào bán ra theo chu kỳ giá.

- Lợi nhuận từ thu nhập cho thuê (rental yield): thu nhập dòng tiền hàng tháng/năm.

- Lợi nhuận tài chính liên quan đến đòn bẩy (sử dụng vốn vay để khuếch đại lợi nhuận).

Khi đánh giá Lợi nhuận Vinhomes Cổ Loa, cần tách biệt rõ hai trường hợp: nhà đầu tư mua để bán nhanh (lướt sóng) và nhà đầu tư nắm giữ dài hạn (thu nhập cho thuê + tăng giá). Mỗi nhóm chịu ảnh hưởng bởi các biến số khác nhau: chi phí vốn, khối lượng cầu, thanh khoản thị trường, và hành vi nhà đầu tư.

Phần 3 — Chu kỳ thị trường và yếu tố vĩ mô tác động

Chu kỳ thị trường

Thị trường BĐS vận hành theo chu kỳ: tăng trưởng nóng, bão hòa, điều chỉnh, khởi sắc. Vùng ven như Đông Anh chịu dao động mạnh hơn so với trung tâm. Tuy nhiên, các dự án có chất lượng, hạ tầng đồng bộ và thương hiệu tốt thường có khả năng phục hồi cao hơn sau điều chỉnh.

Lãi suất và chi phí vốn

Chi phí vốn (lãi vay) là yếu tố quyết định trong ngắn và trung hạn. Với chi phí vay cao, áp lực bán tăng và lãi vay làm giảm khả năng trả nợ cho nhà đầu tư dùng đòn bẩy. Mặt khác, khi chi phí vốn giảm, thanh khoản và cầu mua đầu tư cải thiện. Nên phân tích tương quan giữa chi phí vay thương mại và kỳ vọng lợi nhuận: nhiều nhà đầu tư đặt mục tiêu lợi nhuận thực tế ở mức 13-17% lãi suất năm như tiêu chuẩn nội bộ khi quyết định góp vốn hoặc huy động.

Cung-cầu khu vực

Sự gia tăng nguồn cung sản phẩm tương tự (căn hộ, liền kề, biệt thự) tại Đồng Anh có thể làm pha loãng lợi nhuận biên nếu nhu cầu không tăng tương ứng. Ngược lại, các dự án có vị trí hiếm, tiện ích khác biệt và thiết kế chất lượng vẫn giữ được giá trị tốt.

Yếu tố pháp lý và chính sách

Chính sách đất đai, thuế, điều kiện cấp phép, và cơ chế phát triển hạ tầng có tác động trực tiếp đến chu kỳ bán hàng và thời gian mở bán. Việc hoàn thiện pháp lý và minh bạch thông tin dự án tạo niềm tin và giảm chi phí rủi ro cho nhà đầu tư.

Phần 4 — Mô hình tài chính: cách đánh giá lợi nhuận thực tế

Phương pháp tiếp cận

Để đánh giá Lợi nhuận Vinhomes Cổ Loa, nên áp dụng song song các phương pháp:

- So sánh thị trường (Comparable Market Analysis) để xác định giá tham chiếu.

- Dòng tiền chiết khấu (DCF) cho nhà đầu tư nắm giữ dài hạn.

- Phân tích kịch bản (Scenario Analysis) cho các mức tăng/giảm giá và chi phí vốn khác nhau.

Các yếu tố nhập liệu cần chuẩn hóa:

- Giá mua trung bình: dùng giá giao dịch thực tế hoặc giá chào.

- Chi phí giao dịch: thuế, phí, chi phí môi giới, chi phí pháp lý.

- Chi phí duy trì và quản lý (nếu cho thuê).

- Chi phí vốn vay: lãi suất thực tế vay mua/đầu tư.

- Tốc độ tăng giá kỳ vọng: dựa trên dữ liệu lịch sử vùng và yếu tố vĩ mô.

Mô phỏng mẫu (ví dụ minh họa)

Lưu ý: các con số dưới đây mang tính minh họa nhằm thể hiện phương pháp tính, không phải dự báo chính thức.

Giả định:

- Giá mua một căn hộ/đất nền tham chiếu: X (đơn vị VNĐ).

- Chi phí giao dịch và hoàn thiện (phí, thuế, môi giới): 6-8% trên giá mua.

- Tỷ lệ cho thuê trung bình khi cho thuê ổn định: 4-7%/năm (gross yield) tùy loại sản phẩm.

- Mục tiêu lợi nhuận kỳ vọng của nhà đầu tư: 13-17% lãi suất (tính tổng lợi nhuận thực tế hàng năm trong kịch bản đầu tư lướt hoặc kết hợp).

Kịch bản đơn giản:

- Kịch bản tối ưu (tín hiệu vĩ mô thuận lợi, lãi vay ổn định thấp): tăng giá 10-15%/năm trong 2-3 năm đầu; trong trường hợp này tổng lợi nhuận hàng năm có thể đạt mức tương đương hoặc vượt 13-17% lãi suất khi cộng cả thu nhập cho thuê và chênh lệch giá.

- Kịch bản trung tính (tăng trưởng ổn định, lãi vay trung bình): tăng giá 5-8%/năm; lợi nhuận thực tế rơi vào khoảng 8-12%/năm, khó đạt mức 13-17% lãi suất nếu không sử dụng đòn bẩy cao hoặc gia tăng giá bán.

- Kịch bản tiêu cực (chi phí vốn tăng, thanh khoản giảm): tăng giá thấp hoặc giảm; lợi nhuận có thể âm hoặc rất thấp, dẫn đến áp lực thanh khoản.

Phần 5 — Phân tích khả năng giảm lợi nhuận: các kịch bản rủi ro chi tiết

Rủi ro vĩ mô

- Tăng lãi suất chính sách hoặc lãi suất thương mại: làm tăng chi phí vay và giảm cầu mua dùng đòn bẩy.

- Lạm phát cao: có thể làm gia tăng chi phí xây dựng, kéo dài tiến độ và đẩy giá bán lên, nhưng nếu thu nhập thực tế không theo kịp, sức mua giảm.

- Khủng hoảng kinh tế: làm giảm cầu thực, kéo theo giảm giá.

Rủi ro địa phương và dự án

- Trễ tiến độ hạ tầng kết nối: hấp dẫn dự án suy giảm nếu các tuyến giao thông trọng điểm bị chậm trễ.

- Cạnh tranh nguồn cung từ các dự án cùng phân khúc: làm mỏng thanh khoản và giảm chênh lệch giá.

- Yếu tố pháp lý chưa hoàn thiện: gây bất ổn về thanh toán, chuyển nhượng.

Rủi ro thanh khoản

- Thị trường giảm thanh khoản làm kéo dài thời gian bán, tăng chi phí cơ hội và chi phí giữ tài sản (phí quản lý, bảo trì).

Rủi ro tài chính cá nhân

- Sử dụng đòn bẩy quá mức khiến nhà đầu tư bị ép bán khi lãi suất tăng hoặc giá giảm.

Phần 6 — Triển vọng lợi nhuận cho Vinhomes Cổ Loa: câu trả lời có tính chuyên môn

Trả lời trực tiếp câu hỏi: Lợi nhuận Vinhomes Cổ Loa có giảm không?

- Không có câu trả lời “có” hoặc “không” tuyệt đối. Kết quả phụ thuộc vào thời điểm mua, chiến lược nắm giữ, chi phí vốn cá nhân, và diễn biến vĩ mô.

- Trong ngắn hạn, nếu chi phí vốn tăng mạnh hoặc thanh khoản thị trường giảm, biên lợi nhuận có thể chịu áp lực và giảm so với giai đoạn bong bóng hoặc tăng nóng trước đó.

- Trong trung-dài hạn, nếu hạ tầng được triển khai đúng tiến độ và nhu cầu nhà ở thực tiếp tục gia tăng, dự án có khả năng duy trì hoặc phục hồi lợi nhuận, đặc biệt với các sản phẩm chất lượng và vị trí tốt.

Đánh giá khả năng đạt mục tiêu lợi nhuận

- Nếu mục tiêu nội bộ là 13-17% lãi suất, nhà đầu tư cần cân nhắc:

- Mua tại điểm giá hợp lý (không ở đỉnh), hoặc mua giai đoạn mở bán sớm.

- Tối ưu chi phí vốn (vay với lãi suất thấp; cấu trúc lại nợ).

- Kết hợp chiến lược cho thuê để tạo dòng tiền hỗ trợ khi chờ tăng giá.

- Sử dụng đòn bẩy thận trọng và có phương án thoát.

Phần 7 — Kịch bản chi tiết và bài toán số cho nhà đầu tư

Kịch bản mẫu 1 — Mua để lướt trong 12-24 tháng

Giả định:

- Mua giá X, bán trong 12-24 tháng với mức tăng giá 10-15%/năm (kịch bản thuận).

- Chi phí giao dịch 7%.

- Sử dụng đòn bẩy vừa phải (vay 50% giá trị) với lãi vay ngân hàng Y%.

Kết quả:

- Lợi nhuận ròng sau chi phí có thể đạt khoảng 12-18%/năm nếu thị trường thuận và lãi vay nằm trong vùng kiểm soát. Trong kịch bản này, mục tiêu 13-17% lãi suất nằm trong tầm với nếu các biến số hỗ trợ.

Kịch bản mẫu 2 — Nắm giữ cho thuê 5-10 năm

Giả định:

- Thu nhập cho thuê ổn định (yield 4-6%/năm).

- Tăng giá trung bình 6-8%/năm.

- Chi phí duy trì và quản lý ~1-2%/năm.

Kết quả:

- Tổng lợi nhuận trung bình hàng năm ở khoảng 8-12%/năm; để đạt 13-17% lãi suất cần sự gia tăng giá cao hơn kỳ vọng hoặc lợi thế tài chính (mua giá thấp, chi phí vốn thấp).

Kịch bản mẫu 3 — Tình huống bất lợi

Giả định:

- Lãi suất tăng, thanh khoản yếu, tăng giá <2%/năm.

- Phải bán trong điều kiện thị trường yếu.

Kết quả:

- Lợi nhuận có thể âm hoặc thấp; rủi ro bị ép bán là hiện hữu.

Phần 8 — Chiến lược quản trị rủi ro và tối ưu lợi nhuận

Phân bổ vốn và đòn bẩy

- Hạn chế tỷ lệ vay/giá trị (LTV) ở mức phù hợp (ví dụ <60%) để giảm rủi ro bị call margin khi lãi suất biến động.

- Ưu tiên nguồn vay lãi suất cố định ngắn hạn chuyển sang giai đoạn tái cơ cấu khi lãi suất có dấu hiệu tăng mạnh.

Thời điểm vào/ra thị trường

- Tránh mua tại đỉnh cục bộ; tốt hơn là chia nhỏ lệnh mua (phased buying) để trung bình giá.

- Xác định điểm stop-loss và điểm chốt lời dựa trên mục tiêu lợi nhuận rõ ràng.

Tối ưu hóa thu nhập cho thuê

- Thiết kế sản phẩm phù hợp nhu cầu thuê (nội thất, dịch vụ quản lý).

- Kết hợp cho thuê dài hạn và cho thuê ngắn hạn (nếu pháp lý và quản trị cho phép) để tối đa hóa doanh thu.

Kiểm soát chi phí

- Minh bạch các chi phí ẩn: phí quản lý, bảo trì, thuế, phí chuyển nhượng.

- So sánh phương án đầu tư với các kênh khác để đảm bảo hiệu quả sử dụng vốn.

Phần 9 — Các chỉ số nên theo dõi định kỳ

Nhà đầu tư cần thường xuyên cập nhật các chỉ số sau:

- Lãi suất tham chiếu và lãi suất cho vay thương mại.

- Tốc độ mở bán và thanh khoản dự án lân cận.

- Tiến độ hạ tầng kết nối và các quyết định chính sách tác động đến dự án.

- Giá giao dịch thực tế (không chỉ giá chào) để đánh giá giá thị trường hiện hành.

- Tỷ lệ thu hút cư dân và tỷ lệ lấp đầy nếu dự án đã đi vào hoạt động.

Phần 10 — Kết luận chuyên môn và khuyến nghị hành động

Kết luận chuyên môn:

- Lợi nhuận Vinhomes Cổ Loa không thể khẳng định giảm tuyệt đối cho mọi trường hợp; thay vào đó, dự án đứng trước hai chiều biến động: rủi ro ngắn hạn do chi phí vốn và thanh khoản, và cơ hội trung-dài hạn đến từ hạ tầng, thương hiệu và cầu nhà ở.

- Nhà đầu tư mong muốn đạt mục tiêu 13-17% lãi suất cần có chiến lược tinh gọn: lựa chọn thời điểm mua hợp lý, cơ cấu vốn thông minh, và kế hoạch thoát vốn rõ ràng.

- Trong môi trường lãi suất thiếu ổn định, nhà đầu tư nên hướng tới các phương án tạo dòng tiền (cho thuê) kết hợp với kỳ vọng tăng giá, thay vì cược hoàn toàn vào tăng giá nhanh.

Khuyến nghị hành động (giai đoạn hiện tại)

- Thực hiện due diligence kỹ lưỡng: xác minh tiến độ, pháp lý, và minh bạch chi phí.

- Lập mô phỏng tài chính cá nhân cho mỗi kịch bản: xác định ngưỡng lãi suất tối đa có thể chấp nhận để vẫn đạt lợi nhuận kỳ vọng.

- Sử dụng chiến lược phân bổ vốn: không đặt tất cả vốn vào một giao dịch; cân nhắc quỹ dự phòng cho chi phí giữ.

- Tận dụng các giai đoạn mở bán sớm (nếu có) để có mức giá ưu đãi và giảm chi phí đầu vào.

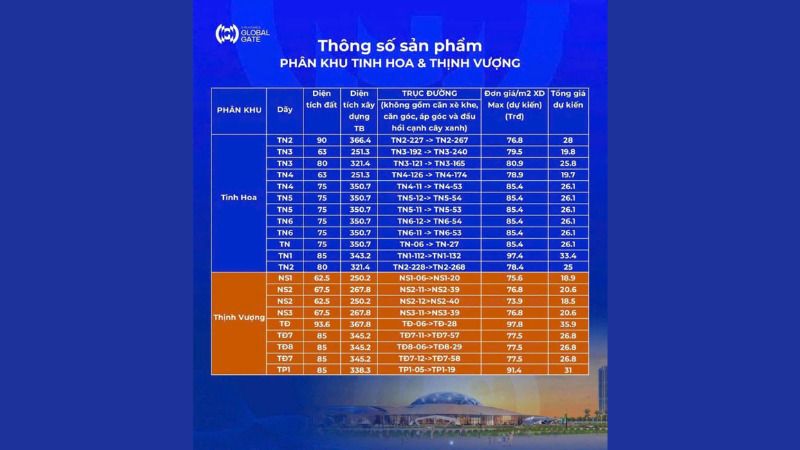

![]()

Liên hệ để được phân tích chi tiết và tư vấn chiến lược đầu tư cá nhân hóa: Liên hệ chuyên viên để nhận mô phỏng theo kịch bản thực tế, bao gồm đánh giá khả năng đạt mục tiêu 13-17% lãi suất trong từng phương án đầu tư. Nếu cần phân tích sâu hơn hoặc báo cáo riêng cho danh mục, vui lòng liên hệ các kênh sau:

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Tổng kết: Tính bền vững của lợi nhuận trong bất động sản phụ thuộc vào chiến lược, thời điểm và quản trị rủi ro. Với tầm nhìn dài hạn và phương pháp đánh giá khoa học, nhà đầu tư có thể cân bằng giữa lợi ích và rủi ro để đạt mục tiêu lợi nhuận mong muốn.

(Lưu ý: các kịch bản và con số trong bài mang tính minh họa cho phương pháp phân tích; nhà đầu tư nên tham khảo thêm dữ liệu giao dịch thực tế trước khi quyết định đầu tư.)

Pingback: Giá đất ven hồ câu - VinHomes-Land