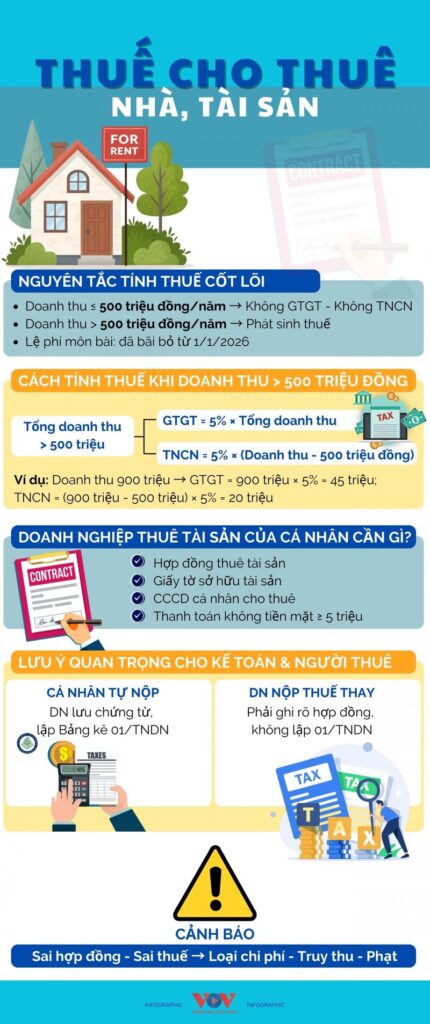

Bài viết này phân tích chuyên sâu để giúp trả lời câu hỏi: Nhà cho thuê có nên mua nhà cao cấp 2026. Bài viết trình bày đánh giá thị trường, lợi ích và rủi ro, mô hình tài chính minh họa, tiêu chí lựa chọn, chiến lược quản lý và kịch bản ra quyết định phù hợp với nhà đầu tư cho thuê (chủ nhà, nhà đầu tư cá nhân, nhà quản lý tài sản). Nội dung được xây dựng theo góc nhìn thực tế, chuyên nghiệp và mang tính ứng dụng cao cho năm 2026.

Mục lục

- Bối cảnh thị trường năm 2026

- Định nghĩa và phân loại "nhà cho thuê"

- Lợi ích khi mua nhà cao cấp để cho thuê

- Rủi ro và chi phí tiềm ẩn

- Mô phỏng tài chính: kịch bản và phân tích

- Chiến lược tài chính và cấu trúc vốn

- Phân tích cầu cung thị trường cho thuê cao cấp

- Quản lý bất động sản cao cấp hiệu quả

- Luật, thuế và thủ tục lưu ý

- Tiêu chí lựa chọn bất động sản cao cấp cho mục đích cho thuê

- Kịch bản ra quyết định cho nhà cho thuê

- Các giải pháp thay thế

- Kết luận và khuyến nghị

- Liên hệ hỗ trợ

Giữa bối cảnh thay đổi của lạm phát, lãi suất và nhu cầu thị trường, câu hỏi Nhà cho thuê có nên mua nhà cao cấp 2026 cần được trả lời trên cơ sở phân tích số liệu, kịch bản tài chính và chiến lược quản lý dài hạn chứ không chỉ cảm tính.

Bối cảnh thị trường bất động sản 2026: yếu tố ảnh hưởng quyết định

Năm 2026 ghi nhận các xu hướng sau tác động mạnh đến phân khúc cao cấp:

- Lãi suất thế giới và trong nước biến động, ảnh hưởng chi phí vay mua bất động sản.

- Nhu cầu nhà ở cao cấp tại các thành phố lớn (Hà Nội, TP. HCM, Đà Nẵng) tiếp tục ổn định do chuyên gia nước ngoài, cán bộ quản lý cấp cao, nhu cầu dịch vụ chất lượng.

- Cung căn hộ cao cấp gia tăng tại một số quận trung tâm và vệ tinh; việc cạnh tranh về tiện ích và dịch vụ quyết định khả năng thu hút khách thuê.

- Sự thay đổi về phong cách làm việc (làm việc kết hợp, nhu cầu không gian sống nâng cao) kéo theo thay đổi tiêu chí thuê.

- Chi phí quản lý, bảo trì, nhân sự dịch vụ cao cấp có xu hướng tăng theo tiêu chuẩn dịch vụ.

Những yếu tố vĩ mô này đặt ra thách thức và đồng thời tạo cơ hội cho nhà đầu tư có chiến lược và nguồn lực phù hợp.

Ai là "nhà cho thuê"? Phân loại và mục tiêu

Trong bối cảnh bài viết, "nhà cho thuê" được hiểu là chủ sở hữu tài sản bất động sản có mục tiêu cho thuê để tạo thu nhập. Các nhóm chính:

- Nhà đầu tư cá nhân sở hữu 1–3 tài sản cho thuê, quản lý trực tiếp.

- Nhà đầu tư chuyên nghiệp, sở hữu nhiều tài sản, thuê công ty quản lý.

- Nhà đầu tư tổ chức (công ty, quỹ), chú trọng hiệu suất vốn và tính thanh khoản.

- Chủ nhà cho thuê ngắn hạn (ngắn hạn, homestay/serviced apt) và chủ nhà cho thuê dài hạn (hợp đồng 6–36 tháng).

Mỗi nhóm có khẩu vị rủi ro và tiêu chí khác nhau khi cân nhắc mua nhà cao cấp. Chiến lược phù hợp với nhà đầu tư cá nhân khác so với tổ chức.

Lợi ích khi mua nhà cao cấp để cho thuê

- Giá trị tài sản cao, khả năng tăng giá theo thời gian

- Bất động sản cao cấp tại vị trí tốt thường ít biến động giảm sâu về giá so với phân khúc thấp hơn, đặc biệt khi dự án có thương hiệu chủ đầu tư mạnh.

- Khách thuê chất lượng cao, hợp đồng dài hạn

- Khách thuê là chuyên gia nước ngoài, quản lý cấp cao, doanh nghiệp có xu hướng ký hợp đồng dài hạn và chịu trả phí dịch vụ cao.

- Thu nhập thụ động ổn định nếu có tỉ lệ lấp đầy tốt

- Dù tỷ suất cho thuê (yield) có thể thấp, ổn định và ít biến động sẽ phù hợp với nhà đầu tư ưu tiên an toàn vốn.

- Khả năng đa dạng hóa dòng doanh thu (dịch vụ gia tăng, cho thuê dài/ ngắn hạn)

- Cung cấp dịch vụ tiện ích, housekeeping, cho thuê nội thất cao cấp có thể tăng thu nhập.

- Thương hiệu dự án hỗ trợ giá cho thuê và khả năng quản lý

- Dự án có thương hiệu lớn hỗ trợ marketing, khiến việc cho thuê hiệu quả hơn.

Tuy nhiên, lợi ích này thường đi kèm chi phí và rủi ro cao hơn so với phân khúc bình dân.

Rủi ro và chi phí tiềm ẩn khi nhà cho thuê mua nhà cao cấp

- Chi phí đầu tư lớn và thanh khoản kém

- Giá mua cao, cần vốn tự có lớn hoặc vay ngân hàng với áp lực trả nợ.

- Tỷ suất lợi nhuận cho thuê (yield) thấp

- Phân khúc cao cấp thường có gross yield thấp (thường dưới 4–6% tùy khu vực), khó bù đắp chi phí vay nếu dùng đòn bẩy cao.

- Chi phí quản lý và bảo trì cao

- Dịch vụ, bảo trì, thay thế trang thiết bị, phí quản lý tòa nhà cao cấp làm giảm lợi nhuận ròng.

- Rủi ro trống phòng/biến động nhu cầu

- Khi nhu cầu giảm (khủng hoảng kinh tế, giảm khách doanh nghiệp), căn hộ cao cấp có thể mất khách nhanh hơn do đối tượng nhỏ.

- Rủi ro pháp lý, quy hoạch và thay đổi chính sách

- Quy định thuế, quản lý cho thuê ngắn hạn có thể thay đổi.

- Áp lực lãi suất nếu sử dụng vốn vay

- Lãi suất tăng sẽ kéo chi phí tài chính tăng, làm giảm lợi nhuận hoặc gây thua lỗ tiền mặt.

Nhận diện và lượng hóa các chi phí này là bước bắt buộc trước khi quyết định mua.

Mô phỏng tài chính: kịch bản minh họa (số liệu mẫu, mục đích tham khảo)

Để trả lời thực tế cho câu hỏi Nhà cho thuê có nên mua nhà cao cấp 2026, cần xây dựng kịch bản tài chính. Dưới đây là ba kịch bản minh họa (conservative, realistic, optimistic). Tất cả số liệu là giả định minh họa để hiểu cơ cấu chi phí và dòng tiền; số thực tế phụ thuộc vào vị trí, giá mua, lãi suất, và quản lý.

Giả định chung:

- Giá mua căn hộ cao cấp: kịch bản A: 12 tỷ VND; B: 8 tỷ VND; C: 6 tỷ VND.

- Tiền đặt cọc/tiền mặt (down payment): 30% giá trị.

- Khoản vay ngân hàng: 70% giá trị, kỳ hạn 20 năm.

- Lãi suất vay: từng kịch bản 9% (A), 7% (B), 6% (C) — mang tính minh họa.

- Giá thuê tháng: A: 40 triệu/tháng; B: 30 triệu/tháng; C: 25 triệu/tháng.

- Phí quản lý + dịch vụ + bảo trì + thuế dự kiến: 20% tổng doanh thu cho thuê.

- Tỉ lệ trống: A: 10%/năm; B: 8%/năm; C: 6%/năm.

Kịch bản A (giả sử giá 12 tỷ VND)

- Giá mua: 12.000.000.000 VND

- Vốn tự có: 3.600.000.000 VND

- Khoản vay: 8.400.000.000 VND

- Lãi suất 9%/năm, kỳ hạn 20 năm → monthly rate r = 0,09/12 = 0,0075

- Thanh toán hàng tháng (ước tính theo công thức trả đều): ≈ 75.600.000 VND

- Tổng thu thuê hàng tháng: 40.000.000 VND

- Phí quản lý & chi phí vận hành (20%): 8.000.000 VND

- Thu nhập ròng trước thuế (không tính khấu hao): 40.000.000 – 8.000.000 = 32.000.000 VND

- Dòng tiền sau trả nợ hàng tháng: 32.000.000 – 75.600.000 = -43.600.000 VND (âm)

Kịch bản B (giả sử giá 8 tỷ VND)

- Giá mua: 8.000.000.000 VND

- Vốn tự có: 2.400.000.000 VND

- Khoản vay: 5.600.000.000 VND

- Lãi suất 7%/năm, kỳ hạn 20 năm → monthly rate r ≈ 0,0058333

- Thanh toán hàng tháng: ≈ 43.400.000 VND

- Tổng thu thuê hàng tháng: 30.000.000 VND

- Phí quản lý & vận hành (20%): 6.000.000 VND

- Thu nhập ròng: 24.000.000 VND

- Dòng tiền sau trả nợ: 24.000.000 – 43.400.000 = -19.400.000 VND (âm)

Kịch bản C (giả sử giá 6 tỷ VND, vốn lớn hơn hoặc không vay)

- Giá mua: 6.000.000.000 VND

- Vốn tự có: 6.000.000.000 VND (mua bằng tiền mặt, không vay)

- Thu thuê tháng: 25.000.000 VND

- Phí quản lý & vận hành (20%): 5.000.000 VND

- Thu nhập ròng hàng tháng: 20.000.000 VND

- Dòng tiền sau trả nợ: 20.000.000 VND (dương)

Phân tích nhanh:

- Khi sử dụng đòn bẩy và vay lớn, chi phí trả nợ thường cao hơn thu nhập cho thuê của phân khúc cao cấp do yield thấp. Dòng tiền có thể âm trong nhiều năm, phụ thuộc vào ưu thế tăng giá vốn (capital gain).

- Khi mua bằng vốn tự có (không vay) hoặc vay rất thấp, thu nhập cho thuê ròng có thể là dương, tạo dòng tiền ổn định.

Kết luận sơ bộ từ mô phỏng:

- Nhà có mục tiêu thu dòng tiền dương hàng tháng nên cân nhắc tránh vay lớn để mua căn hộ cao cấp; hoặc tìm sản phẩm giá thấp hơn với yield tốt hơn.

- Nhà ưu tiên gia tăng vốn (tăng giá) có thể chấp nhận dòng tiền âm tạm thời nếu kỳ vọng tăng giá mạnh trong trung-dài hạn và có nguồn lực bù lỗ.

- Quản lý chi phí, tối ưu tỉ lệ lấp đầy và thiết kế gói dịch vụ gia tăng (concierge, cho thuê doanh nghiệp) có thể cải thiện yield hiệu quả.

Chiến lược tài chính và cấu trúc vốn cho nhà cho thuê

- Quyết định nguồn vốn: vay nhiều hay ít?

- Nếu mục tiêu là thu nhập tiền mặt (cashflow) tích cực, ưu tiên dùng vốn tự có lớn, giảm LTV (Loan-to-Value). Nếu mục tiêu là gia tăng vốn (capital appreciation), có thể sử dụng đòn bẩy thận trọng.

- Kéo dài thời hạn vay để giảm áp lực dòng tiền

- Kỳ hạn vay dài hơn giúp giảm số tiền trả hàng tháng, nhưng tổng chi phí lãi có thể cao hơn.

- Sử dụng tỷ lệ đòn bẩy linh hoạt

- Kết hợp vay ngân hàng với dòng vốn từ quỹ dự phòng để ứng phó rủi ro trống thuê hoặc sửa chữa đột xuất.

- Tối ưu thuế và chi phí

- Lập kế hoạch thuế, tính toán khấu hao, chi phí quản lý, và tối ưu cấu trúc pháp lý (đầu tư cá nhân hay công ty) để tối ưu lợi nhuận sau thuế.

- Hợp tác quản lý chuyên nghiệp

- Thuê công ty quản lý chuyên nghiệp giúp duy trì tiêu chuẩn dịch vụ, giảm tỷ lệ trống nhưng tăng chi phí quản lý. Phân tích chi phí – lợi ích cần cụ thể.

- Dự phòng thanh khoản

- Dòng tiền dự phòng 6–12 tháng chi phí nợ và vận hành là tiêu chuẩn an toàn cho nhà thuê đầu tư vào phân khúc cao cấp.

Quyết định tài chính phải gắn với khẩu vị rủi ro, mục tiêu đầu tư (dòng tiền vs tăng giá) và khả năng chịu lỗ trong ngắn hạn.

Phân tích cung cầu thị trường cho thuê cao cấp

Yếu tố thúc đẩy cầu:

- Lãnh đạo doanh nghiệp, chuyên gia nước ngoài, nhà quản lý đa quốc gia.

- Nhu cầu thuê theo hợp đồng doanh nghiệp.

- Người có thu nhập cao muốn trải nghiệm dịch vụ, an ninh, tiện ích.

Yếu tố ảnh hưởng cung:

- Mở bán nhiều dự án cao cấp tại cùng khu vực làm cạnh tranh tăng.

- Dịch vụ và thương hiệu chủ đầu tư là yếu tố quyết định khả năng lấp đầy.

- Lối sống và xu hướng tiêu dùng (work-from-home, tiêu chuẩn sống) thay đổi điều kiện thuê.

Chiến lược tối ưu:

- Định vị căn hộ ở phân khúc dịch vụ (serviced apartment) hoặc corporate-leased giúp cải thiện tỷ lệ lấp đầy và giá thuê.

- Tối ưu diện tích sử dụng, nội thất và tiện ích để phù hợp với đối tượng mục tiêu (executive, family, chuyên gia).

Quản lý bất động sản cao cấp hiệu quả

- Dịch vụ khách thuê: đặt tiêu chuẩn cao

- Cung cấp dịch vụ lễ tân, dọn dẹp, bảo trì nhanh, đảm bảo trải nghiệm thuê cao cấp.

- Marketing và phân phối

- Sử dụng kênh cho thuê chuyên nghiệp, hợp tác với công ty relocation, doanh nghiệp, nền tảng short-term/long-term.

- Quản trị chi phí vận hành

- Hợp đồng rõ ràng với nhà cung cấp dịch vụ, bảo đảm chi phí dịch vụ hợp lý nhưng chất lượng cao.

- Hợp đồng và pháp lý

- Soạn thảo hợp đồng thuê chặt chẽ, quy định rõ trách nhiệm bảo trì, mức bồi thường, điều khoản thanh lý.

- Bảo trì phòng ngừa

- Lập kế hoạch bảo trì định kỳ nhằm tránh chi phí sửa chữa lớn và giảm thiểu thời gian căn hộ không thể cho thuê.

- Chính sách giá linh hoạt

- Áp dụng chiến lược giá theo mùa, theo đối tượng khách thuê (corporate package, long-term discount).

Hiệu quả quản lý quyết định phần lớn thành công khi đầu tư vào phân khúc cao cấp.

Luật, thuế và thủ tục cần lưu ý

Trước khi mua, nhà cho thuê nên nắm rõ các điểm sau:

- Tình trạng pháp lý của BĐS: sổ đỏ/sổ hồng, nhà chưa có tranh chấp, hoàn thành nghĩa vụ tài chính với chủ đầu tư.

- Quy định cho thuê ngắn hạn và dài hạn: một số địa phương có quy định hạn chế cho thuê ngắn hạn (du lịch), cần kiểm tra trước.

- Các khoản thuế liên quan: thuế thu nhập cho thuê, các loại phí dịch vụ tòa nhà, thuế chuyển nhượng khi bán. Cần làm việc với kế toán/luật sư thuế để dự toán chính xác chi phí sau thuế.

- Hợp đồng vay vốn: điều khoản phạt trả trước, điều kiện giải ngân và lãi suất thả nổi/ cố định.

- Bảo hiểm tài sản: xem xét gói bảo hiểm phù hợp để giảm rủi ro thiệt hại lớn.

Do thay đổi chính sách có thể xảy ra, tư vấn chuyên gia pháp lý và thuế trước khi quyết định là bắt buộc.

Tiêu chí lựa chọn bất động sản cao cấp cho nhà cho thuê

Danh sách kiểm tra (checklist) khi đánh giá sản phẩm:

- Vị trí chiến lược

- Gần trung tâm hành chính, khu thương mại, bệnh viện quốc tế, trường quốc tế, tuyến giao thông chính.

- Thương hiệu chủ đầu tư và quản lý tòa nhà

- Chủ đầu tư uy tín và ban quản lý tòa nhà chuyên nghiệp tăng khả năng lấp đầy và giữ giá.

- Thiết kế và tiện nghi

- Bố trí hợp lý, ban công, view, lớp cách âm, tiện ích nội khu (gym, pool, lounge, an ninh).

- Giá thuê thị trường so với giá mua

- So sánh yield với sản phẩm tương đương trong khu vực.

- Tình trạng pháp lý

- Sổ sách, giấy phép, cam kết bàn giao.

- Chi phí vận hành

- Phí quản lý, phí dịch vụ, mức trung bình bảo trì mỗi năm.

- Khả năng linh hoạt cho thuê

- Dễ tối ưu cho corporate lease, serviced apartment, short-term.

- Tính thanh khoản khi bán

- Dự án có sức hấp dẫn nhà đầu tư thứ cấp hay không.

Đánh giá kỹ lưỡng theo checklist giúp giảm rủi ro trong dài hạn.

Kịch bản ra quyết định cho nhà cho thuê: Quy trình đề xuất

Bước 1: Xác định mục tiêu đầu tư

- Dòng tiền dương hàng tháng hay gia tăng vốn trong dài hạn?

Bước 2: Lập bảng cân đối tài chính

- Dự toán giá mua, vốn tự có, khoản vay, chi phí vận hành, thuế, tỉ lệ trống, giá thuê tiềm năng.

Bước 3: Phân tích kịch bản (cơ sở/ xấu/ tốt)

- Mô phỏng 3 kịch bản ít nhất trong 3–5 năm.

Bước 4: Đánh giá rủi ro

- Rủi ro lãi suất, rủi ro trống, rủi ro pháp lý, chi phí sửa chữa đột xuất.

Bước 5: Kiểm tra năng lực quản lý

- Có tự quản lý hay thuê quản lý chuyên nghiệp? Chi phí tương ứng là bao nhiêu?

Bước 6: Xây dựng quỹ dự phòng

- Bảo đảm có quỹ dự phòng chi trả lãi vay và chi phí vận hành ít nhất 6–12 tháng.

Bước 7: Quyết định đầu tư với điều kiện ràng buộc

- Nếu mua, ký điều khoản ràng buộc: thời hạn thanh toán, điều kiện phạt, ngày bàn giao, cam kết bảo hành.

Bước 8: Giám sát và điều chỉnh chiến lược

- Đánh giá hiệu quả hàng năm, điều chỉnh giá thuê, dịch vụ, hoặc cân nhắc bán khi mục tiêu đạt.

Quy trình này giúp đưa ra quyết định có cơ sở, giảm yếu tố cảm tính.

Các giải pháp thay thế cho nhà cho thuê nếu không mua nhà cao cấp

- Đầu tư vào phân khúc trung cấp hoặc bình dân

- Yield cao hơn, dòng tiền ổn định, ít rủi ro trống do cầu rộng hơn.

- Mua nhiều căn nhỏ thay vì một căn lớn

- Phân tán rủi ro và tăng tổng yield.

- Hợp tác đầu tư hoặc góp vốn (co-invest)

- Chia sẻ rủi ro tài chính và quản lý.

- Đầu tư vào quỹ BĐS hoặc REIT

- Thanh khoản tốt hơn, quản lý chuyên nghiệp.

- Mô hình “rental arbitrage”

- Thuê dài hạn rồi cho thuê lại ngắn hạn (phù hợp người có khả năng điều hành), chú ý rủi ro pháp lý.

- Bảo dưỡng và nâng cấp tài sản hiện hữu để tăng giá thuê thay vì mua mới.

Việc lựa chọn giải pháp thay thế phải dựa trên mục tiêu tài chính và khả năng quản lý.

Kết luận: khuyến nghị cho câu hỏi Nhà cho thuê có nên mua nhà cao cấp 2026

Với phân tích trên, trả lời cho câu hỏi Nhà cho thuê có nên mua nhà cao cấp 2026 không thể là “có” hoặc “không” một cách tuyệt đối. Một số điểm tóm tắt và khuyến nghị:

- Nếu mục tiêu là dòng tiền dương hàng tháng: mua nhà cao cấp bằng vay lớn thường không phù hợp. Nên ưu tiên mua bằng vốn tự có cao, mua sản phẩm giá hợp lý hoặc chọn phân khúc có yield tốt hơn.

- Nếu mục tiêu là gia tăng tài sản trong dài hạn và có khả năng chịu lỗ tạm thời: mua nhà cao cấp có thể hợp lý, đặc biệt khi chọn dự án thương hiệu, vị trí chiến lược và có triển vọng tăng giá.

- Quản lý chuyên nghiệp, tối ưu hóa dịch vụ, và hợp đồng thuê doanh nghiệp là chìa khóa để cải thiện hiệu suất cho thuê cao cấp.

- Đòn bẩy tài chính cần được sử dụng thận trọng; xây dựng quỹ dự phòng là bắt buộc.

- Luôn thực hiện mô phỏng tài chính ít nhất 3 kịch bản và tham vấn chuyên gia thuế, pháp lý trước khi chốt giao dịch.

Tóm lại: với nhà cho thuê có khẩu vị rủi ro thấp và mục tiêu dòng tiền ổn định, nên thận trọng khi mua nhà cao cấp trong 2026 nếu phải vay nhiều. Với nhà đầu tư có tầm nhìn trung-dài hạn, nguồn lực tài chính tốt và chiến lược quản lý chuyên nghiệp, mua nhà cao cấp vẫn là lựa chọn khả thi.

Để được hỗ trợ phân tích cụ thể theo từng bất động sản, mô phỏng chi tiết kịch bản tài chính và lựa chọn sản phẩm phù hợp, vui lòng liên hệ:

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Liên hệ để nhận báo cáo phân tích vị trí, bảng tính dòng tiền (Excel) và đề xuất chiến lược đầu tư/ quản lý phù hợp với hồ sơ tài chính của quý nhà đầu tư.