Mở đầu

Trong bối cảnh thị trường bất động sản nghỉ dưỡng và đô thị hóa liên tục tăng, việc kiểm chứng pháp lý trước khi đầu tư, đặt cọc hay ký hợp đồng với chủ đầu tư trở thành điều bắt buộc. Bài viết này trình bày một cách hệ thống và chuyên sâu các đầu mục pháp lý cần kiểm tra để đảm bảo Pháp lý dự án FLC xã Sóc Sơn “hoàn chỉnh” theo nghĩa pháp lý — tức là dự án có đầy đủ các quyết định, giấy phép và chứng từ cần thiết để triển khai, bán và chuyển giao quyền sở hữu cho khách hàng. Nội dung phù hợp cho nhà đầu tư cá nhân, tổ chức, môi giới chuyên nghiệp và bộ phận pháp chế doanh nghiệp.

Mục tiêu bài viết:

- Liệt kê chi tiết các hồ sơ pháp lý bắt buộc cho một dự án hoàn chỉnh;

- Hướng dẫn cách kiểm tra, xác minh và đọc hiểu từng loại văn bản;

- Nhận diện rủi ro pháp lý phổ biến và biện pháp giảm thiểu;

- Đưa ra checklist thực tế để người mua, nhà đầu tư có thể áp dụng ngay.

Lưu ý: bài viết mang tính chuyên môn tham khảo, không thay thế tư vấn pháp lý trực tiếp. Với các tình huống cụ thể hoặc khi phát hiện bất thường, nên ủy quyền luật sư hoặc chuyên gia thẩm định độc lập yêu cầu cung cấp bản chính và trả lời bằng văn bản từ cơ quan chức năng.

1. Khái quát về hồ sơ pháp lý “hoàn chỉnh” của một dự án bất động sản nghỉ dưỡng

Một dự án được coi là có pháp lý hoàn chỉnh khi chủ đầu tư đã có, tối thiểu, các văn bản pháp lý sau (được phê duyệt, có quyết định, có giấy tờ chứng thực đầy đủ và hợp lệ):

- Quyết định chủ trương đầu tư hoặc chấp thuận chủ trương đầu tư (nếu thuộc diện phải xin);

- Giấy chứng nhận đăng ký đầu tư / Giấy chứng nhận đăng ký doanh nghiệp của chủ đầu tư (thông tin hoạt động phù hợp với dự án);

- Quyết định giao đất / cho thuê đất / chuyển mục đích sử dụng đất;

- Quy hoạch chi tiết tỷ lệ 1/500 đã được cơ quan có thẩm quyền phê duyệt;

- Báo cáo đánh giá tác động môi trường (ĐTM) hoặc văn bản xác nhận không thuộc diện ĐTM bắt buộc;

- Giấy phép xây dựng, phê duyệt thiết kế cơ sở, hồ sơ nghiệm thu hạ tầng, nghiệm thu phòng cháy chữa cháy;

- Hồ sơ hoàn thành nghĩa vụ tài chính về đất (tiền sử dụng đất, tiền thuê đất) theo quyết định;

- Hồ sơ liên quan đến quyền sử dụng đất/ quyền sở hữu (sổ đỏ/GCNQSDĐ/GCN quyền sở hữu nhà ở) cho từng sản phẩm khi chuyển giao;

- Các văn bản chứng minh thanh toán bảo lãnh ngân hàng (nếu có), văn bản cam kết bảo đảm tiền khách hàng;

- Hợp đồng mẫu (hợp đồng đặt cọc, hợp đồng mua bán, điều khoản bảo lãnh, điều khoản phạt chậm giao sổ).

Trong phần tiếp theo, chúng ta sẽ triển khai chi tiết từng loại hồ sơ, cách kiểm tra và dấu hiệu rủi ro cần lưu ý — đặc biệt với dự án có yếu tố sân gôn/ nghỉ dưỡng như 1/500 golf resort.

2. Các văn bản pháp lý bắt buộc — chi tiết từng mục và cách kiểm chứng

2.1 Quyết định chủ trương đầu tư / Giấy chứng nhận đầu tư

- Vai trò: xác định chủ trương thực hiện dự án, hoặc điều kiện để cấp Giấy chứng nhận đầu tư (đối với dự án thuộc diện phải cấp).

- Kiểm tra: tên chủ đầu tư, địa điểm dự án, quy mô diện tích, ngành nghề, tiến độ dự án, vốn đầu tư, các điều kiện kèm theo.

- Dấu hiệu rủi ro: thiếu quyết định chủ trương hay giấy chứng nhận phù hợp; nội dung Giấy chứng nhận đầu tư không khớp với thực tế (diện tích, ngành nghề).

2.2 Giấy chứng nhận đăng ký doanh nghiệp / hồ sơ năng lực chủ đầu tư

- Vai trò: xác minh pháp nhân, năng lực tài chính, ngành nghề đăng ký (có phù hợp với việc đầu tư, kinh doanh BĐS, kinh doanh dịch vụ du lịch, sân gôn…).

- Kiểm tra: bản sao hợp lệ của Giấy đăng ký doanh nghiệp/Giấy chứng nhận đăng ký kinh doanh, báo cáo tài chính, thông tin thế chấp, nợ, tranh chấp pháp lý, lịch sử thi hành án dân sự (nếu có).

- Lưu ý: kiểm tra năng lực triển khai dự án về nguồn vốn tự có, cam kết vốn vay, quan hệ liên doanh, quan hệ với ngân hàng bảo lãnh.

2.3 Quyết định giao đất / thuê đất / chuyển mục đích sử dụng đất

- Vai trò: văn bản pháp lý khẳng định chủ đầu tư được sử dụng diện tích đất phục vụ dự án theo mục đích, thời hạn xác định; là điều kiện để cấp GCNQSDĐ cho dự án.

- Kiểm tra: số quyết định, ngày ban hành, đơn vị ban hành (UBND cấp có thẩm quyền), diện tích, thời hạn, nghĩa vụ tài chính, vị trí ranh giới đất.

- Dấu hiệu rủi ro: quyết định chưa có chữ ký hoặc không xác thực; đất thuộc diện đất lâm nghiệp/đất nông nghiệp/đất quy hoạch công ích chưa chuyển đổi; tồn tại kháng cáo, khiếu nại liên quan.

2.4 Quy hoạch chi tiết tỷ lệ 1/500 (quy hoạch chi tiết)

- Vai trò: là bản đồ, sơ đồ phân lô, chức năng sử dụng đất, các chỉ tiêu kiến trúc quy hoạch (mật độ xây dựng, hệ số sử dụng đất, tầng cao, khoảng lùi…), định vị các công trình công cộng, hạ tầng kỹ thuật; là căn cứ để cấp phép xây dựng. Đây là hồ sơ then chốt để xác định cấu trúc dự án — đặc biệt với dự án có sân gôn, resort.

- Kiểm tra: bản sao quyết định phê duyệt 1/500 (cơ quan phê duyệt, số hiệu, ngày tháng), bản vẽ hiện trạng và bản vẽ phê duyệt, phụ lục mô tả chức năng từng lô. Đồng thời xác minh 1/500 có phù hợp với quy hoạch phân khu/1/2000 cấp trên.

- Lưu ý đặc thù: đối với dự án sân gôn và nghỉ dưỡng (khuyến nghị áp dụng cho 1/500 golf resort), bản quy hoạch phải thể hiện diện tích sân gôn, khu clubhouse, sân tập, vùng đệm bảo vệ môi trường, cảnh quan hồ nước, hệ thống thoát nước, giao thông nội bộ phù hợp.

- Dấu hiệu rủi ro: không có 1/500; 1/500 chưa được phê duyệt; 1/500 bị điều chỉnh liên tục mà không có thông tin công khai cho nhà mua.

2.5 Báo cáo đánh giá tác động môi trường (ĐTM) và các văn bản môi trường

- Vai trò: đối với dự án có quy mô lớn, đặc biệt sân gôn, khu nghỉ dưỡng có liên quan đến hồ, sông, rừng, dự án phải có ĐTM được phê duyệt kèm theo chương trình quản lý môi trường và biện pháp giảm thiểu tác động.

- Kiểm tra: quyết định phê duyệt ĐTM, cam kết bảo vệ môi trường trong quá trình xây dựng và vận hành, kế hoạch giám sát, các điều kiện kèm theo (ví dụ: biện pháp phòng chống xói mòn, xử lý chất thải, bảo đảm nguồn nước).

- Dấu hiệu rủi ro: không có ĐTM, ĐTM chưa xử lý các yêu cầu pháp lý, nợ trách nhiệm tuân thủ theo quyết định phê duyệt.

2.6 Giấy phép xây dựng, phê duyệt thiết kế cơ sở, nghiệm thu hạ tầng

- Vai trò: cho phép triển khai thi công từng hạng mục; hồ sơ nghiệm thu hạ tầng là điều kiện để cấp GCNQSDĐ cho một số lô đất hoặc để bàn giao đưa công trình vào sử dụng.

- Kiểm tra: giấy phép xây dựng cho từng hạng mục (biệt thự, khối căn hộ, clubhouse, sân gôn), văn bản nghiệm thu PCCC, nghiệm thu hoàn thành hạ tầng kỹ thuật (đường, cấp thoát nước, cấp điện), biên bản bàn giao hạ tầng cho cơ quan chức năng (nếu đã bàn giao).

- Dấu hiệu rủi ro: công trình đã bán mà không có giấy phép xây dựng, bán khi chưa nghiệm thu PCCC, nghiệm thu hạ tầng không đầy đủ.

2.7 Hồ sơ về nghĩa vụ tài chính liên quan đến đất và tài chính dự án

- Vai trò: chứng minh chủ đầu tư đã hoàn thành nghĩa vụ tài chính (tiền sử dụng đất, tiền thuê đất, chi phí giải phóng mặt bằng) theo quyết định. Nếu chưa hoàn thành thì quyền chuyển giao sổ đỏ cho khách hàng có thể bị hạn chế.

- Kiểm tra: quyết định xác định tiền sử dụng đất, biên lai nộp tiền, công văn miễn, giảm (nếu có). Kiểm tra cả nghĩa vụ tài chính thuế, thuế VAT, thuế thu nhập doanh nghiệp (nếu liên quan).

2.8 Văn bản bảo lãnh, cam kết bảo đảm tiền của bên thứ ba (bank guarantee / escrow)

- Vai trò: bảo đảm cho quyền lợi của khách hàng khi chủ đầu tư nhận tiền đặt cọc/tiền thanh toán trước khi chuyển giao quyền sở hữu.

- Kiểm tra: sao kê hoặc văn bản bảo lãnh từ ngân hàng xác nhận bảo lãnh khoản tiền mua bán/huy động vốn theo hợp đồng. Nếu không có bảo lãnh, cần cân nhắc rủi ro.

- Dấu hiệu rủi ro: bảo lãnh không trái chiết, thiếu rõ ràng về điều kiện và thời hạn bảo lãnh, bảo lãnh hết hạn trước khi bàn giao sổ.

2.9 Hợp đồng mẫu và quy trình chuyển quyền (mua bán, chuyển nhượng)

- Vai trò: xác định quyền và nghĩa vụ giữa chủ đầu tư và khách hàng, điều kiện chuyển giao GCNQSDĐ/GCN quyền sở hữu, phạt vi phạm, điều kiện hoàn tiền, điều khoản về tranh chấp.

- Kiểm tra: hợp đồng mẫu có điều khoản rõ ràng về: thời hạn bàn giao, điều kiện bàn giao sổ (hoàn thành hạ tầng, thủ tục hành chính), bảo lãnh ngân hàng, hạn chế chuyển nhượng (nếu có), trách nhiệm bồi thường, phương thức thanh toán, thuế phí.

- Lưu ý: không ký hợp đồng nếu hợp đồng mẫu thiếu điều khoản bảo đảm sổ đỏ hoặc không có điều khoản bảo lãnh.

2.10 Hồ sơ lao động, bảo hiểm xã hội cho công nhân xây dựng

- Vai trò: chứng minh chủ đầu tư/nhà thầu tuân thủ pháp luật lao động; liên quan đến trách nhiệm an sinh khi xảy ra tai nạn lao động, điều kiện nghiệm thu công trình…

- Kiểm tra: hồ sơ đóng BHXH cho người lao động, hợp đồng lao động với công nhân, các biện pháp an toàn lao động.

- Lưu ý: việc chủ đầu tư thực hiện đầy đủ các nghĩa vụ này giúp giảm rủi ro tranh chấp pháp lý và chi phí phát sinh.

3. Kiểm tra chuyên sâu: Quy hoạch 1/500 và những điểm nhà đầu tư cần đọc kỹ

Quy hoạch 1/500 là tài liệu quyết định hình hài dự án ở mức chi tiết. Đối với dự án có quy mô nghỉ dưỡng, sân gôn, biệt thự nghỉ dưỡng, khu clubhouse, villa và các tiện ích kèm theo, nhà đầu tư cần đọc kỹ các nội dung sau:

- Phạm vi ranh giới và tọa độ thửa đất trong 1/500: so khớp giữa bản vẽ 1/500 và quy định giao đất;

- Phân bổ chức năng: diện tích sân gôn, khu dịch vụ, khu khách sạn, biệt thự, shophouse, công viên, hồ điều hòa;

- Chỉ tiêu kiến trúc: mật độ xây dựng tối đa, hệ số sử dụng đất, chiều cao tối đa, khoảng lùi, tầng hầm;

- Hệ thống giao thông nội bộ: kích thước tuyến đường, lộ giới, vị trí tiếp giáp với đường công cộng;

- Hạ tầng kỹ thuật: vị trí tuyến cấp thoát nước, trạm xử lý nước thải, lưới điện, trạm biến áp, điểm kết nối cấp nước sạch;

- Không gian xanh, vùng đệm môi trường: đối với sân gôn thường yêu cầu vùng đệm quanh hồ, kênh, rừng;

- Mục tiêu quy hoạch dài hạn: có điều khoản dự trữ/điều chỉnh;

- Tính tương thích với quy hoạch cấp trên (ví dụ: quy hoạch phân khu, kế hoạch phát triển khu vực) để tránh sau này bị điều chỉnh ảnh hưởng quyền lợi.

Đề nghị yêu cầu chủ đầu tư cung cấp bản gốc quyết định phê duyệt 1/500 kèm theo các bản vẽ và phụ lục giải trình. Nếu 1/500 cho thấy khu vực sân gôn nằm trong hành lang bảo vệ môi trường, gần hành lang bay, hoặc trong diện phải xin ý kiến chuyên ngành đặc biệt (ví dụ: Bộ Giao thông Vận tải về an toàn hàng không), nhà đầu tư cần làm rõ vấn đề này.

4. Hướng dẫn thực hiện thẩm định pháp lý dự án FLC xã Sóc Sơn — bước-by-step

Dưới đây là quy trình thẩm định pháp lý thực tế mà nhà đầu tư/thuê luật sư nên thực hiện khi rà soát Pháp lý dự án FLC xã Sóc Sơn:

Bước 1 — Thu thập hồ sơ ban đầu từ chủ đầu tư:

- Yêu cầu bản sao các văn bản pháp lý: quyết định chủ trương/giấy phép đầu tư, quyết định giao/cho thuê/chuyển đổi đất, 1/500, ĐTM, giấy phép xây dựng, văn bản nghiệm thu PCCC, bảo lãnh ngân hàng, hợp đồng mẫu.

- Yêu cầu báo cáo tiến độ thực hiện dự án, biên bản nghiệm thu từng hạng mục.

Bước 2 — Đối chiếu hồ sơ với cơ quan chức năng:

- Kiểm tra tính xác thực văn bản tại UBND huyện Sóc Sơn, Sở Tài nguyên & Môi trường Hà Nội, Sở Xây dựng Hà Nội, Sở Kế hoạch & Đầu tư.

- Tra cứu công khai quy hoạch trên cổng thông tin quy hoạch tỉnh/thành phố để đối chiếu 1/2000, 1/500.

- Yêu cầu xác nhận tại Chi nhánh Văn phòng Đăng ký đất đai địa phương về quyền sử dụng đất và thế chấp (nếu có).

Bước 3 — Phân tích rủi ro pháp lý:

- Đánh giá các điều kiện chưa hoàn thành (ví dụ: nghĩa vụ tài chính chưa xong, chưa có nghiệm thu hạ tầng, chưa có giấy phép bán hàng trước khi chuyển nhượng…).

- Kiểm tra lịch sử tranh chấp, kiện tụng, lệnh phong tỏa, kê biên.

- Đánh giá rủi ro liên quan đến pháp lý đặc thù: liên quan sân bay Nội Bài, vùng bảo tồn, vùng đất nông nghiệp/đất lâm nghiệp.

Bước 4 — Soạn thảo, sửa đổi hợp đồng mua bán và điều khoản bảo vệ quyền lợi:

- Yêu cầu bổ sung điều khoản bảo lãnh ngân hàng, điều khoản phạt vi phạm thời gian bàn giao sổ, điều khoản đảm bảo hoàn trả tiền trong trường hợp chủ đầu tư vi phạm điều kiện bán hàng, điều khoản bảo vệ khi dự án bị tạm dừng thi công.

- Đính kèm phụ lục đính kèm các văn bản pháp lý quan trọng trong hợp đồng.

Bước 5 — Kiểm tra và giám sát sau khi ký:

- Lưu trữ bản chính văn bản pháp lý, theo dõi tiến độ chủ đầu tư thực hiện nghĩa vụ để đảm bảo điều kiện bàn giao sổ;

- Yêu cầu chủ đầu tư cung cấp biên bản thanh toán, biên bản giao nhận, biên bản nghiệm thu;

- Nếu có bất kỳ thay đổi nào trong 1/500 hay quyết định giao đất, cập nhật báo cáo pháp lý.

5. Các rủi ro pháp lý phổ biến và cách phòng ngừa

Rủi ro 1 — Bán khi chưa đủ điều kiện pháp lý:

- Rủi ro: chủ đầu tư huy động vốn, bán sản phẩm khi chưa có 1/500, chưa có giấy phép xây dựng, chưa có giấy tờ chuyển đổi đất.

- Phòng ngừa: không đặt cọc hoặc ký hợp đồng nếu chủ đầu tư không cung cấp bản chính các văn bản pháp lý; yêu cầu bảo lãnh ngân hàng cho số tiền đặt cọc.

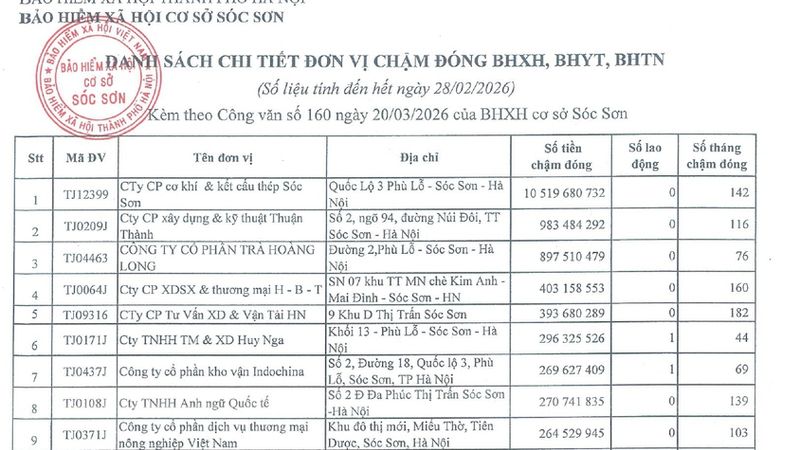

Rủi ro 2 — Quyền sử dụng đất chưa rõ ràng, đang khiếu nại hoặc kê biên:

- Phòng ngừa: tra cứu biến động tại Văn phòng Đăng ký đất đai, kiểm tra các quyết định thu hồi đất, xác minh tình trạng các hộ dân trước đây đã được bồi thường hay chưa; yêu cầu chủ đầu tư cung cấp biên bản GPMB.

Rủi ro 3 — Quy hoạch 1/500 chưa phê duyệt hoặc trái quy hoạch cấp trên:

- Phòng ngừa: kiểm tra bản gốc quyết định phê duyệt 1/500; đối chiếu với quy hoạch phân khu/1/2000; nếu phát hiện mâu thuẫn, yêu cầu chủ đầu tư giải trình và cung cấp văn bản phê duyệt điều chỉnh.

Rủi ro 4 — Vấn đề môi trường (đặc biệt với sân gôn sử dụng lớn lượng nước, phân bón):

- Phòng ngừa: yêu cầu ĐTM và kế hoạch quản lý môi trường; kiểm tra cam kết xử lý chất thải, nguồn nước và các biện pháp bảo vệ.

Rủi ro 5 — Thiếu bảo lãnh ngân hàng cho tiền khách hàng:

- Phòng ngừa: chỉ giao dịch khi có bảo lãnh ngân hàng hoặc số tiền đặt cọc được gửi vào tài khoản riêng phục vụ bảo đảm nghĩa vụ của chủ đầu tư, hoặc có cơ chế escrow rõ ràng.

Rủi ro 6 — Hạn chế về chiều cao, hành lang bay do gần sân bay Nội Bài:

- Phòng ngừa: kiểm tra quy chế quản lý không gian bay, giới hạn cao độ xây dựng; đối chiếu bản vẽ 1/500 với các quy định hành lang an toàn hàng không.

6. Các điều khoản hợp đồng căn bản nhà đầu tư cần yêu cầu

Trước khi ký hợp đồng đặt cọc hoặc HĐMB, nhà đầu tư nên yêu cầu xuất hiện các điều khoản bảo vệ tối thiểu sau:

- Cam kết của chủ đầu tư về việc cung cấp bản sao các văn bản pháp lý (in kèm bản sao chứng thực) trước khi nhận tiền;

- Điều khoản bảo lãnh ngân hàng/tiền gửi ký quỹ: số tiền, thời hạn bảo lãnh, điều kiện ngân hàng thanh toán;

- Thời hạn và điều kiện bàn giao GCNQSDĐ/GCN quyền sở hữu — cam kết rõ thời hạn cụ thể (ví dụ: trong vòng X tháng kể từ ngày bàn giao nhà/biệt thự) và phạt vi phạm cụ thể (tỷ lệ phần trăm trên tổng giá trị hợp đồng hoặc số tiền cố định);

- Quy định về hoàn tiền và lãi suất trong trường hợp chủ đầu tư không thực hiện nghĩa vụ;

- Điều khoản về chuyển nhượng hợp đồng/cấm chuyển nhượng trong một khoảng thời gian nếu nhà đầu tư cần thời gian để nhận sổ;

- Điều khoản về xử lý tranh chấp: ưu tiên thương lượng, hòa giải, sau đó tòa án có thẩm quyền;

- Cam kết về chất lượng, nghiệm thu, bảo hành công trình (kể cả điều kiện bảo hành hạ tầng chung).

Các điều khoản trên nên được rà soát bởi luật sư chuyên về bất động sản, đồng thời các phụ lục đính kèm hợp đồng phải bao gồm: bản sao 1/500, quyết định giao đất, ĐTM, giấy phép xây dựng, văn bản bảo lãnh ngân hàng.

7. Điều kiện đặc thù với sản phẩm nghỉ dưỡng (condotel, villa, shophouse) và sân gôn

Sản phẩm nghỉ dưỡng thường có những đặc thù pháp lý hơn bất động sản nhà ở:

- Condotel: cần kiểm tra quy định cho phép kinh doanh lưu trú, điều kiện bán condotel (có quy định về quyền sử dụng đất, thời hạn sở hữu và cam kết về sổ đỏ sổ hồng);

- Villa / biệt thự nghỉ dưỡng: kiểm tra điều kiện cấp GCNQSDĐ cho khách hàng (đất ở hay đất thương mại dịch vụ?) và cam kết của chủ đầu tư về việc bàn giao sổ;

- Sân gôn: kiểm tra ĐTM, việc sử dụng nguồn nước tưới, ảnh hưởng đến đất trồng lúa/rừng, đảm bảo vùng đệm và tuân thủ quy hoạch;

- Thuế và phí: xác định nghĩa vụ thuế GTGT, thuế chuyển nhượng, lệ phí trước bạ khi nhận sổ để chủ động tài chính.

Với các sản phẩm nghỉ dưỡng, nhà đầu tư cần minh bạch thông tin về thời hạn sở hữu nhà (vĩnh viễn hay thời hạn 50/70 năm), cơ chế quản lý vận hành, doanh thu cam kết (nếu có), và cách thức phân chia lợi nhuận nếu tham gia chương trình cho thuê quản lý.

8. Gợi ý các câu hỏi cần đặt trực tiếp với chủ đầu tư

- Dự án đã được phê duyệt 1/500 chưa? (Yêu cầu cung cấp quyết định phê duyệt bản chính)

- Chủ đầu tư đã hoàn tất nghĩa vụ tài chính về đất chưa? (Yêu cầu biên lai nộp tiền)

- Dự án có ĐTM được phê duyệt không? Có điều kiện nào đặc biệt trong ĐTM không?

- Có ngân hàng nào bảo lãnh cho việc bảo đảm tiền khách hàng không? (Yêu cầu văn bản bảo lãnh)

- Các hạng mục nào đã có giấy phép xây dựng và đã nghiệm thu PCCC?

- Lộ trình cấp GCNQSDĐ cho từng loại sản phẩm như thế nào? (Yêu cầu cam kết bằng văn bản)

- Có tranh chấp, khiếu nại, hoặc lệnh kê biên nào đối với dự án hay không?

- Nếu dự án bị chậm tiến độ, các chế tài phạt/hoàn tiền sẽ áp dụng như thế nào?

- Đơn vị vận hành, khai thác (operator) là ai? Hợp đồng quản lý vận hành đã ký chưa?

- Có ảnh hưởng bởi hành lang bay, giới hạn cao độ quanh sân bay Nội Bài hay không?

9. Địa chỉ, cơ quan chức năng hữu ích để xác minh giấy tờ tại địa phương

Khi kiểm tra Pháp lý dự án FLC xã Sóc Sơn, nhà đầu tư hoặc luật sư nên liên hệ trực tiếp với các cơ quan sau để xác thực:

- UBND xã/UBND huyện Sóc Sơn: xác minh quyết định giao đất, kế hoạch sử dụng đất địa phương, các văn bản liên quan GPMB;

- Sở Tài nguyên và Môi trường Thành phố Hà Nội: tra cứu GCNQSDĐ, bản đồ địa chính, thông tin thế chấp;

- Sở Xây dựng Hà Nội: tra cứu thông tin phê duyệt 1/500, giấy phép xây dựng, thẩm định thiết kế;

- Sở Kế hoạch và Đầu tư Hà Nội: xác minh Giấy chứng nhận đầu tư (nếu dự án thuộc diện).

- Cơ quan quản lý hàng không/đơn vị liên quan tại sân bay Nội Bài: xác minh giới hạn cao độ, hành lang bay, quy chế sử dụng đất gần sân bay (nếu cần).

Ngoài ra, có thể yêu cầu tra cứu hồ sơ trên cổng thông tin điện tử của UBND Thành phố, hoặc yêu cầu cung cấp bản sao các văn bản công khai theo Luật Tiếp cận thông tin.

10. Tình huống điển hình và phương án xử lý

Tình huống A — Chủ đầu tư bán sản phẩm khi chưa phê duyệt 1/500:

- Hành động: ngưng giao dịch, yêu cầu cung cấp quyết định phê duyệt 1/500. Nếu chủ đầu tư không cung cấp, yêu cầu hoàn trả tiền đặt cọc kèm lãi suất theo hợp đồng. Trường hợp không hoà giải được, khởi kiện ra tòa hoặc gửi đơn tố cáo hành vi huy động vốn trái phép tới cơ quan quản lý.

Tình huống B — Dự án gặp phải khiếu kiện bồi thường GPMB khiến việc cấp sổ bị tắc:

- Hành động: kiểm soát rủi ro bằng điều khoản trong hợp đồng về quyền chấm dứt hoặc hoãn giao dịch; yêu cầu chủ đầu tư cung cấp cam kết bảo lãnh ngân hàng; theo dõi tiến trình giải quyết khiếu nại.

Tình huống C — Phát hiện bảo lãnh ngân hàng giả hoặc hết hiệu lực:

- Hành động: yêu cầu ngân hàng xác nhận tính hợp lệ văn bản bảo lãnh; nếu bảo lãnh giả, ngay lập tức dừng mọi thanh toán, thông báo cơ quan công an và khởi kiện dân sự đòi bồi thường.

11. Bản tóm tắt checklist pháp lý cho nhà đầu tư (quick checklist)

Trước khi ký hợp đồng/đặt cọc, đảm bảo bạn có đầy đủ bản sao (có chứng thực) của:

- Quyết định chủ trương đầu tư / Giấy chứng nhận đầu tư;

- Giấy chứng nhận đăng ký doanh nghiệp của chủ đầu tư;

- Quyết định giao/cho thuê/chuyển đổi đất và biên bản bàn giao đất;

- Quy hoạch chi tiết 1/500 (bản quyết định phê duyệt kèm bản vẽ);

- ĐTM được phê duyệt hoặc văn bản xác định không thuộc diện;

- Giấy phép xây dựng cho từng hạng mục; văn bản nghiệm thu PCCC; nghiệm thu hạ tầng;

- Biên lai, quyết định hoàn thành nghĩa vụ tài chính về đất;

- Văn bản bảo lãnh ngân hàng hoặc chứng từ escrow;

- Hợp đồng mẫu có điều khoản bảo đảm sổ đỏ và phạt vi phạm;

- Xác nhận không có tranh chấp, tố tụng, kê biên;

- Hồ sơ operator/đơn vị quản lý nếu có cam kết doanh thu.

Đây là danh mục tối thiểu; tùy từng sản phẩm và quy mô dự án, có thể có thêm các giấy tờ chuyên ngành khác.

12. Kết luận và khuyến nghị thực thi

- Một dự án được coi là có Pháp lý dự án FLC xã Sóc Sơn hoàn chỉnh khi tất cả văn bản cốt lõi (quyết định giao đất, 1/500, ĐTM, giấy phép xây dựng, nghiệm thu hạ tầng, bảo lãnh ngân hàng) đã được hoàn thiện, chứng thực và công khai.

- Đối với sản phẩm nghỉ dưỡng, đặc biệt liên quan đến sân gôn, việc kiểm tra kỹ 1/500, ĐTM và các điều kiện liên quan đến nguồn nước, vùng đệm là then chốt. Hãy đặc biệt lưu ý các hạn chế phát triển quanh sân bay Nội Bài (giới hạn cao độ, hành lang bay).

- Trước khi giao dịch, nhà đầu tư cần thực hiện due diligence tổng thể: yêu cầu bản chính, đối chiếu với cơ quan chức năng, yêu cầu bảo lãnh ngân hàng cho khoản tiền đã nộp, và ký hợp đồng có điều khoản bảo đảm quyền lợi.

- Nếu không có chuyên môn pháp lý nội bộ, nên thuê luật sư chuyên về bất động sản/đầu tư để rà soát toàn diện trước khi cam kết tài chính. Việc này có thể ngăn chặn mất mát lớn và rủi ro pháp lý kéo dài.

Kết thúc: Việc thẩm định pháp lý không phải là thủ tục hành chính tốn thời gian — đó là công cụ bảo hộ quyền lợi quyết định cho thành công của giao dịch bất động sản. Hy vọng bài viết cung cấp cho bạn một bộ công cụ thực tế để đánh giá “pháp lý hoàn chỉnh” của dự án nghỉ dưỡng, đặc biệt khi nghiên cứu Pháp lý dự án FLC xã Sóc Sơn và các yếu tố liên quan đến 1/500 golf resort. Nếu bạn cần mẫu checklist in dạng PDF hoặc mẫu điều khoản hợp đồng để sử dụng ngay, tôi có thể hỗ trợ soạn thảo theo yêu cầu cụ thể.

Pingback: Quy hoạch cống composite xã Sóc Sơn - VinHomes-Land