Tags: Ưu nhược điểm nhà ở xã hội 2026, nhà ở xã hội, chính sách nhà ở, phát triển đô thị, tài chính bền vững

Bài viết này phân tích Ưu nhược điểm nhà ở xã hội 2026 nhằm cung cấp một cái nhìn chuyên sâu, cân bằng và thực tiễn cho các nhà hoạch định chính sách, chủ đầu tư, tổ chức tín dụng, quản lý đô thị và người dân quan tâm. Trong bối cảnh đô thị hóa nhanh, áp lực về nhà ở cho người thu nhập thấp và trung bình ngày càng tăng, chương trình nhà ở xã hội đóng vai trò chiến lược để ổn định an sinh xã hội đồng thời kích thích thị trường bất động sản theo hướng bền vững. Bài viết trình bày bối cảnh chính sách, phân tích lợi-hại theo các góc nhìn kỹ thuật, tài chính và xã hội, đồng thời đề xuất các giải pháp triển khai khả thi cho giai đoạn hiện tại.

Mục tiêu của phân tích là giúp độc giả nắm được những khía cạnh then chốt khi đánh giá chương trình, từ cơ chế tài chính, chuẩn mực thiết kế, quản lý vận hành, đến tác động lan tỏa đối với thị trường bất động sản và cộng đồng cư dân. Văn bản được xây dựng trên nền tảng phân tích chính sách, kinh nghiệm quản trị đô thị và nguyên tắc phát triển bền vững, với trọng tâm thực tiễn áp dụng cho năm 2026 — giai đoạn chuyển tiếp quan trọng với nhiều điều chỉnh về quy định, nguồn lực và mô hình đầu tư.

Mục lục

- Bối cảnh và mục tiêu chính sách

- Tổng quan mô hình triển khai

- Đánh giá chi tiết: Ưu nhược điểm nhà ở xã hội 2026

- Ưu điểm (lợi ích)

- Nhược điểm (thách thức)

- Phân tích kỹ thuật: thiết kế, vị trí, chất lượng

- Phân tích tài chính và quản trị rủi ro

- Tác động theo nhóm đối tượng và vùng miền

- Các mô hình triển khai hiệu quả và khuyến nghị chính sách

- Kết luận và bước triển khai tiếp theo

- Bối cảnh và mục tiêu chính sách

Năm 2026 đánh dấu giai đoạn chính sách nhà ở chuyển hóa mạnh mẽ: tăng cường tiếp cận tài chính cho người thu nhập thấp, thúc đẩy hợp tác công-tư (PPP), áp dụng tiêu chuẩn xanh và số hóa quản lý dân cư. Mục tiêu cơ bản của chương trình nhà ở xã hội bao gồm:

- Đảm bảo chỗ ở an toàn, bền vững cho nhóm đối tượng khó tiếp cận nhà ở thị trường.

- Hạn chế sự bùng nổ khu nhà informal và giảm áp lực lên quỹ đất trung tâm.

- Huy động nguồn lực xã hội hóa để giảm gánh nặng ngân sách nhà nước.

- Tạo điều kiện cho người thu nhập thấp tích luỹ tài sản, ổn định cuộc sống.

Về mặt pháp lý và hành chính, nhiều địa phương đã cập nhật tiêu chí xét duyệt, điều chỉnh giá bán, giá cho thuê, bổ sung cơ chế thuê mua, và tăng cường minh bạch trong phân phối suất nhà nhằm giảm tiêu cực. Trong khi đó, các bên liên quan như chủ đầu tư, ngân hàng và tổ chức phi chính phủ dần hình thành các sản phẩm tài chính hỗ trợ phù hợp với đặc thù nhà ở xã hội.

- Tổng quan mô hình triển khai

Mô hình triển khai phổ biến bao gồm:

- Nhà ở xã hội do chủ đầu tư nhà nước hoặc DN được giao đất thực hiện, bán hoặc cho thuê ưu đãi.

- Mô hình PPP: nhà nước cung cấp quỹ đất, ưu đãi thuế, DN đảm nhiệm xây dựng và vận hành.

- Mô hình cho thuê, thuê mua kết hợp trợ giá trực tiếp cho người thuê.

- Mô hình xã hội hóa từ nguồn vốn ODA, quỹ phát triển nhà ở, hoặc quỹ tín dụng vi mô.

Vấn đề then chốt là xác định cơ chế phân bổ suất nhà, cơ chế giá trị và trách nhiệm duy tu bảo trì sau khi bàn giao, cũng như hệ thống giám sát minh bạch. Việc ứng dụng công nghệ thông tin trong quản lý danh sách đối tượng, xét duyệt và thanh toán góp phần giảm tiêu cực, rút ngắn thời gian xử lý hồ sơ và nâng cao hiệu quả nguồn lực.

- Đánh giá chi tiết: Ưu nhược điểm nhà ở xã hội 2026

Ưu điểm (lợi ích)

3.1.1. Tăng khả năng tiếp cận nhà ở cho nhóm thu nhập thấp và trung bình

- Chương trình giảm bớt rào cản về giá mua/thuê thông qua trợ giá, hỗ trợ lãi suất hoặc cơ chế thuê mua. Điều này giúp hộ gia đình có thu nhập thấp ổn định chỗ ở, giảm tình trạng nhà ở tạm bợ và tăng an ninh xã hội.

3.1.2. Hỗ trợ an sinh và giảm nguy cơ bùng phát các khu dân cư informal

- Việc cung cấp giải pháp nhà ở chính thức giúp giảm rủi ro về an toàn xây dựng, điều kiện vệ sinh môi trường và tiếp cận hạ tầng cơ bản (nước, điện, giao thông).

3.1.3. Tác động tích cực tới phát triển kinh tế địa phương

- Dự án nhà ở xã hội thúc đẩy chuỗi cung ứng xây dựng, tạo việc làm, kích cầu dịch vụ quanh khu vực (bán lẻ, giáo dục, y tế). Ngoài ra, nhà ở ổn định giúp lao động dễ tiếp cận việc làm hơn, góp phần tăng thu nhập.

3.1.4. Tối ưu hóa sử dụng quỹ đất và quy hoạch đô thị

- Khi được tích hợp trong quy hoạch với hạ tầng công cộng và giao thông, dự án xã hội giúp phân bố dân cư hợp lý, hạn chế quá tải cho các lõi đô thị.

3.1.5. Kích hoạt nguồn lực và kiến trúc chính sách sáng tạo

- Bằng cách áp dụng PPP, quỹ tín dụng, công cụ tài chính xanh và ưu đãi thuế, chương trình thu hút nguồn lực tư nhân mà vẫn bảo đảm mục tiêu xã hội. Các sáng kiến về tiết kiệm năng lượng, tái chế nước, và thiết kế linh hoạt có thể giảm chi phí vận hành dài hạn.

3.1.6. Tính linh hoạt trong mô hình lợi ích xã hội

- Các mô hình cho thuê thuê-mua, nhà ở hỗn hợp (mixed-income) giúp tạo cộng đồng đa dạng, giảm nguy cơ phân tầng xã hội.

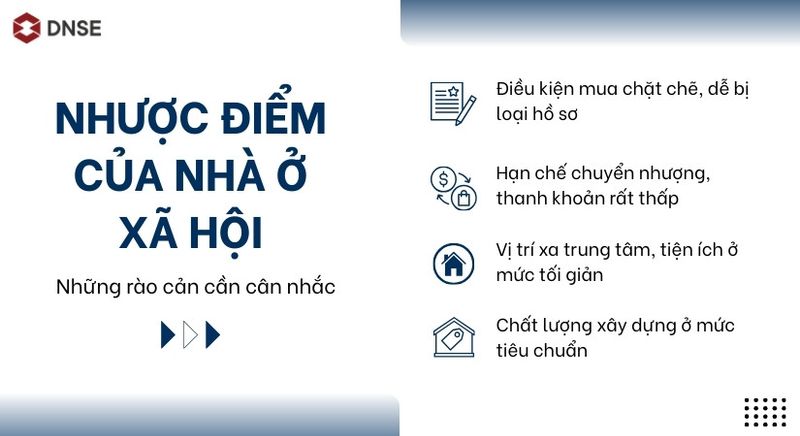

Nhược điểm (thách thức)

3.2.1. Vấn đề vị trí và tiếp cận việc làm

- Nhiều dự án xã hội bị dồn vào vành đai hoặc khu vực xa trung tâm do chi phí đất thấp, dẫn đến khó khăn trong tiếp cận việc làm, dịch vụ y tế, giáo dục. Khoản chi phí vận chuyển và thời gian đi lại có thể làm giảm lợi ích thực tế cho cư dân.

3.2.2. Chất lượng xây dựng và thiết kế chưa phù hợp

- Áp lực cắt giảm chi phí có thể dẫn đến thiết kế đơn điệu, diện tích nhỏ, tiện ích hạn chế và vật liệu kém bền, ảnh hưởng tới tuổi thọ công trình và chất lượng cuộc sống.

3.2.3. Rủi ro về quản lý vận hành và bảo trì

- Sau khi bàn giao, nếu không có cơ chế quỹ bảo trì hoặc đơn vị quản lý chuyên nghiệp, công trình nhanh chóng xuống cấp, dẫn đến chi phí khắc phục lớn và giảm hiệu quả vốn đầu tư.

3.2.4. Ngân sách và tính bền vững tài chính

- Nếu phụ thuộc quá nhiều vào nguồn ngân sách nhà nước mà không có cơ chế thu hồi vốn hoặc huy động vốn xã hội, chương trình có thể tạo áp lực lớn lên ngân sách và giảm khả năng mở rộng.

3.2.5. Rủi ro phân khúc thị trường và hiệu ứng lấn át

- Việc cung cấp nhà giá rẻ tập trung có thể tạo ra phân khu thu nhập thấp tách biệt, làm giảm tính đa dạng xã hội. Đồng thời, nếu không được quản lý phù hợp, chương trình có thể làm méo lệch thị trường nhà ở, ảnh hưởng tới giá cả và động lực đầu tư khu vực lân cận.

3.2.6. Tham nhũng và bất bình đẳng trong phân phối

- Quy trình xét duyệt không minh bạch có thể dẫn tới tình trạng gian lận suất nhà, người thụ hưởng không đúng đối tượng, làm mất niềm tin cộng đồng.

- Phân tích kỹ thuật: thiết kế, vị trí, chất lượng

4.1. Tiêu chí vị trí dự án

- Lựa chọn vị trí dự án nên ưu tiên gần các trục giao thông công cộng, cụm việc làm, trường học và cơ sở y tế để giảm chi phí di chuyển và tăng khả năng hòa nhập cộng đồng. Vùng xa trung tâm chỉ hợp lý khi có kế hoạch hạ tầng đi kèm và các chính sách kết nối rõ ràng.

4.2. Quy mô và cấu trúc căn hộ

- Căn hộ nên đa dạng hóa theo kích thước để đáp ứng nhu cầu hộ đơn thân, hộ gia đình trẻ, và hộ đa thế hệ. Thiết kế cần tối ưu hóa ánh sáng, thông gió, tiết kiệm năng lượng, và tính linh hoạt trong phân chia mặt bằng nhằm đáp ứng thay đổi nhu cầu sử dụng.

4.3. Tiêu chuẩn vật liệu và thi công

- Ưu tiên vật liệu bền vững, chi phí vận hành thấp và yêu cầu bảo trì dễ dàng. Việc áp dụng tiêu chuẩn xây dựng xanh giúp giảm chi phí năng lượng và tăng chất lượng sống dài hạn.

4.4. Quản lý không gian công cộng và tiện ích

- Không gian công cộng (sân chơi, vườn, khu sinh hoạt cộng đồng) đóng vai trò quan trọng trong việc hình thành cộng đồng bền vững. Thiết kế cần khuyến khích tương tác cư dân, đảm bảo an toàn và dễ quản lý.

- Phân tích tài chính và quản trị rủi ro

5.1. Các nguồn vốn và cơ chế hỗ trợ

- Vốn ngân sách nhà nước: trợ giá trực tiếp, quỹ đền bù, quỹ bảo trì.

- Vốn vay thương mại với lãi suất ưu đãi: cần cơ chế bảo lãnh hoặc lộ trình trả nợ phù hợp cho người thu nhập thấp.

- Quỹ tín dụng vi mô và hỗ trợ tài chính cá nhân: tạo sản phẩm vay linh hoạt, kỳ hạn dài, trả góp nhẹ nhàng.

- Huy động vốn tư nhân thông qua PPP, trái phiếu xanh, và cơ chế thu hút đầu tư.

5.2. Cân đối mô hình tài chính

- Để đảm bảo tính bền vững, cần xây dựng mô hình tài chính dài hạn bao gồm: chi phí xây dựng, chi phí vận hành, quỹ bảo trì, thu nhập dự kiến từ cho thuê/bán và các khoản trợ cấp. Mô hình thuê-mua thường giúp bù đắp chi phí đầu tư thông qua thu nhập ổn định.

5.3. Quản trị rủi ro

- Rủi ro xây dựng: chậm tiến độ, đội vốn do biến động giá vật liệu.

- Rủi ro tín dụng: khả năng trả nợ của người mua/thuê.

- Rủi ro pháp lý: tranh chấp đất đai, thay đổi chính sách.

- Rủi ro vận hành: chi phí bảo trì tăng cao, quản lý kém.

Các biện pháp giảm thiểu: hợp đồng EPC với chế tài rõ ràng, bảo lãnh tín dụng, kiểm toán tài chính độc lập, minh bạch trong phân phối suất.

5.4. Cơ chế chia sẻ lợi ích với nhà đầu tư

- Để thu hút DN, nhà nước có thể áp dụng cơ chế chia sẻ lợi ích như: ưu đãi đất đai, giảm thuế, hỗ trợ chi phí hạ tầng, hoặc cam kết mua lại một phần căn hộ để cho thuê đối tượng đặc thù (giải pháp thị trường công-tư).

- Tác động theo nhóm đối tượng và vùng miền

6.1. Người thu nhập thấp và trung bình

- Lợi ích: giảm gánh nặng chi phí nhà ở, ổn định đời sống, tiếp cận dịch vụ xã hội.

- Thách thức: nếu vị trí kém thuận lợi, chi phí di chuyển có thể bù lại phần tiết kiệm nhà ở; quy trình xét duyệt thiếu minh bạch có thể khiến nhóm chính danh bị thiệt.

6.2. Doanh nghiệp xây dựng và nhà đầu tư

- Lợi ích: nguồn dự án lớn, thị trường ổn định nếu có cơ chế đảm bảo.

- Thách thức: biên lợi nhuận thấp, rủi ro thu hồi vốn, cần sáng tạo mô hình tài chính để bù đắp rủi ro.

6.3. Ngân hàng và tổ chức tín dụng

- Lợi ích: tiềm năng phát triển sản phẩm tín dụng dài hạn, trái phiếu xanh.

- Thách thức: rủi ro tín dụng khách hàng thu nhập thấp, cần cơ chế bảo lãnh và dữ liệu lịch sử tín dụng.

6.4. Các vùng đô thị lớn vs vùng nông thôn

- Ở đô thị lớn, nhu cầu cao nhưng quỹ đất hạn chế; dự án cần tích hợp hạ tầng và giao thông. Ở vùng nông thôn, quỹ đất rẻ nhưng thiếu việc làm và hạ tầng; mô hình cần gắn với phát triển kinh tế địa phương để tăng hiệu quả.

- Các mô hình triển khai hiệu quả và khuyến nghị chính sách

7.1. Mô hình mixed-income và tích hợp dịch vụ

- Kết hợp các phân khúc thu nhập trong cùng một dự án giúp giảm nguy cơ phân tầng, nâng cao an toàn xã hội và chia sẻ chi phí tiện ích. Dự án tích hợp trường học, y tế cơ bản và không gian xanh tăng giá trị sống.

7.2. Ứng dụng PPP với cơ chế chia sẻ rủi ro

- PPP cần được thiết kế với điều khoản rõ ràng về phân chia chi phí hạ tầng, phần quỹ đất nhà nước, ưu đãi thuế và thời hạn hoàn vốn. Hợp đồng cần bảo đảm trách nhiệm bảo trì sau khi bàn giao.

7.3. Chương trình thuê-mua và voucher nhà ở

- Thuê-mua giảm áp lực trả trước lớn, voucher hỗ trợ đối tượng đặc thù (người khuyết tật, công nhân nhà trọ) giúp tăng tính linh hoạt và công bằng.

7.4. Quỹ bảo trì cộng đồng và quản lý chuyên nghiệp

- Bắt buộc thiết lập quỹ bảo trì và thuê tổ chức quản lý chuyên nghiệp ngay sau khi bàn giao để đảm bảo duy trì chất lượng công trình.

7.5. Minh bạch trong xét duyệt và quản lý danh sách thụ hưởng

- Áp dụng hệ thống số hoá, công khai điểm xét duyệt, cập nhật danh sách và cơ chế phản biện để phòng chống tiêu cực và tăng niềm tin cộng đồng.

7.6. Tiêu chuẩn xanh và tiết kiệm năng lượng

- Áp dụng tiêu chuẩn tiết kiệm năng lượng, hệ thống thu nước mưa, vật liệu tái chế sẽ giúp giảm chi phí vận hành, phù hợp với chiến lược phát triển bền vững.

7.7. Tăng cường công tác tập huấn và tham gia cộng đồng

- Chương trình đào tạo quản lý tòa nhà cho ban quản trị, khuyến khích hình thức quản trị cộng đồng để nâng cao trách nhiệm và hiệu quả quản lý.

- Kịch bản triển khai và biện pháp giảm thiểu rủi ro

8.1. Kịch bản thận trọng (Conservative)

- Triển khai dự án nhỏ lẻ, tập trung tại các vị trí có hạ tầng sẵn, ưu tiên mô hình thuê-mua và thuê có trợ giá. Ưu tiên nguồn lực công để kiểm soát chất lượng.

8.2. Kịch bản mở rộng (Scaling-up)

- Kết hợp PPP trên quy mô lớn, phát hành trái phiếu dự án xanh để huy động vốn. Yêu cầu minh bạch hoàn toàn trong phân phối suất nhà và bảo đảm quỹ bảo trì.

8.3. Biện pháp giảm thiểu rủi ro chính

- Thiết lập quỹ bảo lãnh rủi ro tín dụng cho người mua/thuê, kiểm toán độc lập tiến độ và chi phí; tiêu chuẩn bắt buộc về bảo trì; điều chỉnh cơ chế ưu đãi theo tiến độ và kết quả thực tế.

- Các chỉ số đánh giá hiệu quả chương trình

Để đánh giá hiệu quả, cần xây dựng bộ chỉ số toàn diện như:

- Tỷ lệ giảm hộ thiếu nơi ở đạt chuẩn.

- Tỷ lệ cư dân có việc làm trong khoảng cách đi lại tối ưu (ví dụ < 60 phút).

- Tỷ lệ duy trì và bảo trì tòa nhà sau 5 năm.

- Mức độ hài lòng của cư dân (định kỳ khảo sát).

- Hiệu suất tài chính: tỉ lệ hoàn vốn, mức hỗ trợ ngân sách trên mỗi suất nhà.

Các chỉ số cần cập nhật định kỳ để điều chỉnh chính sách kịp thời.

- Kết luận về Ưu nhược điểm nhà ở xã hội 2026

Chương trình nhà ở xã hội giữ vai trò thiết yếu trong kiến tạo an sinh và cân bằng phát triển đô thị. Lợi ích rõ rệt khi chương trình được thiết kế tích hợp, minh bạch và gắn kết hạ tầng, việc làm và dịch vụ cộng đồng. Tuy nhiên, những thách thức về vị trí, chất lượng xây dựng, quản lý vận hành và tính bền vững tài chính cần được giải quyết bằng các chính sách đồng bộ: kích hoạt nguồn lực tư nhân thông qua PPP, áp dụng tiêu chuẩn xanh, số hoá quản lý, và thiết lập quỹ bảo trì/quỹ bảo lãnh tín dụng. Chỉ khi các nhược điểm được khắc phục, chương trình mới có thể phát huy tối đa lợi ích xã hội trong dài hạn.

Liên hệ và tư vấn

Cần tư vấn chuyên sâu hoặc triển khai các giải pháp cụ thể liên quan đến Ưu nhược điểm nhà ở xã hội 2026, vui lòng liên hệ thông tin hỗ trợ dưới đây để được trao đổi chi tiết và nhận phương án phù hợp với từng địa bàn, quy mô dự án:

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Ghi chú cuối: Bài viết tập trung đánh giá trên cơ sở nguyên tắc đánh đổi giữa mục tiêu xã hội và hiệu quả kinh tế; mỗi địa phương cần điều chỉnh chi tiết tuỳ theo đặc thù về quỹ đất, nguồn ngân sách và cơ cấu dân cư để đạt kết quả tối ưu.

Pingback: Quy hoạch cây xanh Vinhome Cổ Loa 40ha - VinHomes-Land