Bài viết này cung cấp phân tích chuyên sâu, mang tính ứng dụng cao về Tác động lãi vay mua nhà đến giá nhà cao cấp. Qua góc nhìn kinh tế học, tài chính và thực tiễn thị trường, chúng tôi làm rõ các cơ chế truyền dẫn, mô hình định lượng, kịch bản thị trường và đề xuất chiến lược cho chủ đầu tư, nhà đầu tư, người mua cá nhân và cơ quan quản lý. Nội dung chú trọng tính thực tế, dễ ứng dụng và phù hợp để tham khảo khi ra quyết định trong bối cảnh biến động lãi suất hiện nay.

VinHomes-Land là đơn vị tư vấn và môi giới bất động sản uy tín, chuyên sâu mảng nhà ở cao cấp và giải pháp tài chính cho khách hàng có nhu cầu vay mua nhà. Với đội ngũ chuyên gia giàu kinh nghiệm, chúng tôi cung cấp phân tích thị trường, cấu trúc tài chính và phương án đàm phán lãi suất, giúp khách hàng tối ưu hóa chi phí, giảm rủi ro và gia tăng xác suất thành công giao dịch. Để được tư vấn chuyên sâu, vui lòng liên hệ đường dây nóng: 038.945.7777 | 085.818.1111 | 033.486.1111 — Email: [email protected] — Website: VinHomes-Land.vn | DatNenVenDo.com.vn

Tổng quan: đặc thù thị trường nhà cao cấp và yếu tố lãi suất

Thị trường nhà cao cấp (luxury property) khác biệt rõ với phân khúc đại chúng ở các đặc điểm sau:

- Người mua chủ yếu là nhóm thu nhập cao, tài sản ròng lớn, tỷ lệ mua bằng vốn tự có cao hơn.

- Giá bị chi phối bởi vị trí, hiếm có, tiện ích và thương hiệu, do đó tính thanh khoản kém hơn phân khúc phổ thông.

- Tính đầu cơ và đầu tư chiếm tỷ trọng khác nhau tùy thị trường; ở nhiều đô thị lớn, nhà cao cấp là kênh tích luỹ tài sản, trú ẩn vốn và đầu tư dài hạn.

- Quy mô giao dịch lớn khiến chi phí tài chính (lãi vay) và chi phí vốn cho chủ đầu tư ảnh hưởng mạnh đến quyết định bán hàng và điều chỉnh giá.

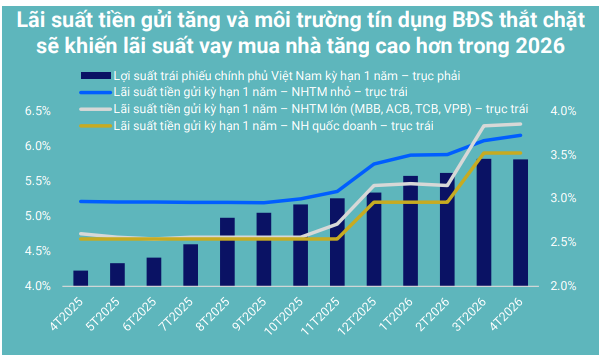

Lãi suất tín dụng ảnh hưởng tới cả phía cầu và bên cung: về phía cầu, thay đổi chi phí vay sẽ trực tiếp điều chỉnh khả năng chi trả và số lượng người đủ điều kiện vay; về phía cung, chi phí vay cho chủ đầu tư và chi phí vốn tác động tới chiến lược bán hàng, mức phá giá hoặc chậm mở bán dự án.

Cơ chế: Tác động lãi vay mua nhà đến giá nhà cao cấp

Các kênh truyền dẫn chính gồm:

- Kênh chi phí vay cá nhân: lãi suất tăng => khoản trả nợ hàng tháng tăng => khả năng chi trả giảm => nhóm người mua vay phụ thuộc ngân hàng giảm nhu cầu mua.

- Kênh chi phí vốn cho chủ đầu tư: lãi vay dự án, trái phiếu doanh nghiệp tăng => chi phí vốn tăng => chủ đầu tư có thể đẩy giá tăng để bù đắp hoặc hoãn bán để chờ điều kiện tốt hơn.

- Kênh kỳ vọng thị trường: lãi suất tăng thường đi kèm chính sách thắt chặt tiền tệ, kỳ vọng giảm tốc nền kinh tế => làm giảm cầu đầu tư và nhu cầu mua tích trữ.

- Kênh cơ cấu nguồn cung: lãi suất cao gây đình trệ nguồn cung mới (dự án chậm triển khai), trong khi nguồn cung cũ có thể giảm thanh khoản — tác động tới giá có thể trái chiều tùy lực cung-cầu thực tế.

Tác động lên giá nhà cao cấp không thuần nhất: trong ngắn hạn, nếu phần lớn giao dịch là tiền mặt, tác động từ lãi vay cá nhân yếu; nhưng đối với các giao dịch có vay ngân hàng hoặc thị trường có động lực đầu tư dùng đòn bẩy, lãi suất đóng vai trò quyết định.

Cấu trúc quyết định giá: cầu — cung — chi phí vốn

-

Cầu

- Khả năng chi trả (affordability): tỷ lệ thu nhập trên khoản trả nợ hàng tháng, tỉ lệ LTV tối đa ngân hàng cho vay và điều kiện thu nhập ảnh hưởng trực tiếp.

- Tâm lý/ kỳ vọng: kỳ vọng lãi suất, tăng trưởng thu nhập và kỳ vọng giá tương lai ảnh hưởng quyết định mua ngay hay hoãn.

- Thành phần cầu: người mua ở thực (owner-occupier) nhạy cảm với khoản trả nợ; nhà đầu tư điều chỉnh theo yield kỳ vọng và chi phí vay.

-

Cung

- Chi phí đầu vào của nhà phát triển: chi phí đất, chi phí xây dựng, chi phí tài chính (lãi vay dự án) và chi phí vốn chủ sở hữu.

- Lộ trình mở bán: chủ đầu tư có thể giữ giá nhằm tránh lỗ biên; trong nhiều trường hợp họ giảm tiến độ bán, điều chỉnh chính sách thanh toán để hỗ trợ khách hàng vay.

-

Giá

- Từ góc độ tài chính: giá bất động sản gần tương ứng với giá trị hiện tại của lợi ích sử dụng/thu nhập kỳ vọng và chi phí thay thế. Khi lãi suất tăng, tỷ lệ chiết khấu tăng, giá trị hiện tại giảm — tạo áp lực giảm giá.

- Tương quan giữa lãi suất và giá sẽ phụ thuộc vào tỷ trọng tài trợ bằng nợ (LTV), cấu trúc thanh toán, kỳ hạn vay và tính cơ động của nguồn cầu.

Mô hình định lượng: phân tích độ nhạy và ví dụ thực tế

Để minh hoạ cơ chế, ta sử dụng mô hình tính khoản trả nợ hàng tháng theo công thức trả nợ gốc lãi đều (annuity):

PMT = P × (i(1+i)^n) / ((1+i)^n − 1)

Trong đó:

- PMT: trả nợ hàng tháng

- P: số tiền vay (loan = Giá nhà × LTV)

- i: lãi suất hàng tháng (lãi suất năm / 12)

- n: tổng kỳ trả (số tháng)

Ví dụ minh họa (tham khảo mô phỏng chuẩn):

- Giá căn hộ cao cấp: 10.000.000.000 VND (10 tỷ VND)

- LTV ngân hàng cho nhà cao cấp giả định: 70% => P = 7.000.000.000 VND

- Kỳ hạn vay: 20 năm => n = 240 tháng

Trường hợp A: lãi suất năm 8% => i = 0,08/12 ≈ 0,0066667

Tính toán dẫn tới PMT ≈ 58.550.000 VND/tháng.

Trường hợp B: lãi suất năm 10% => i = 0,10/12 ≈ 0,0083333

Tính toán dẫn tới PMT ≈ 67.530.000 VND/tháng.

Như vậy, chỉ riêng thay đổi lãi suất từ 8% lên 10% gia tăng khoản trả nợ hàng tháng khoảng 8,98 triệu VND, tương đương tăng ~15% so với nghĩa vụ ban đầu. Nếu người mua có mức ngân sách cố định cho khoản trả hàng tháng, mức giá hợp lý họ có thể mua sẽ giảm tương ứng.

Phân tích ngược: với cùng ngân sách trả nợ cố định, ta có thể tính toán mức giá tối đa có thể chi trả khi lãi suất thay đổi — từ đó suy ra mức điều chỉnh giá cần thiết để giữ cầu không suy giảm hoàn toàn.

Nhận định về độ nhạy

- Độ nhạy của khoản trả nợ với lãi suất lớn hơn khi kỳ hạn ngắn hơn và LTV cao hơn.

- Với nhà cao cấp, nếu phần lớn giao dịch bằng tiền mặt, độ nhạy giảm; nhưng đối với nhà đầu tư dùng đòn bẩy, độ nhạy rất cao.

- Trong thị trường nơi ngân hàng siết điều kiện cho vay (giảm LTV, tăng điều kiện thu nhập), tác động thực tế lên cầu còn lớn hơn tác động chỉ từ thay đổi lãi suất.

Thành phần cầu: ai chịu ảnh hưởng mạnh nhất?

Phân lớp người mua theo mức độ nhạy với biến động lãi suất:

- Người mua bằng tiền mặt (cash buyers): hầu như không bị ảnh hưởng trực tiếp bởi lãi suất.

- Người mua vay một phần (owner-occupiers trung lưu – với phần lớn ở phân khúc trung cao): chịu ảnh hưởng vừa phải.

- Nhà đầu tư sử dụng đòn bẩy (margin investors): rất nhạy cảm với lãi suất vì ảnh hưởng trực tiếp đến yield kỳ vọng và chi phí tài chính.

- Nhà mua thứ cấp (second home) và người mua nước ngoài: phụ thuộc vào quy định tín dụng và tỷ giá, có thể bị ảnh hưởng gián tiếp.

Chiến lược phân khúc sản phẩm đóng vai trò quan trọng: chủ đầu tư có thể duy trì giá nếu phần lớn khách hàng là cash buyers; ngược lại, nếu nguồn cầu chủ yếu dựa trên tín dụng, mức giá cần linh hoạt hơn khi lãi suất dao động.

Ảnh hưởng tới chiến lược chủ đầu tư và thị trường sơ cấp

Chi phí vốn tăng buộc chủ đầu tư đánh giá lại:

- Điều chỉnh tiến độ bán: chậm mở bán để tránh bán lỗ hoặc tổ chức bán theo đợt với chính sách trả góp linh hoạt.

- Chính sách hỗ trợ tài chính: cung cấp chương trình liên kết ngân hàng, hỗ trợ lãi suất ban đầu (subsidy), giảm cọc hoặc kéo dài thời hạn thanh toán để duy trì thanh khoản.

- Quản trị rủi ro tài chính: chủ đầu tư quan tâm đến cấu trúc vốn (tỷ lệ nợ/vốn chủ sở hữu) và có thể tăng giá chênh để bảo vệ biên lợi nhuận.

Những động thái này có thể làm cho phản ứng giá trên thực tế không thuần nhất: trong một số trường hợp, giá chào bán mới tăng nhằm bù chi phí; trong khi giá giao dịch sơ cấp/ thứ cấp giảm do thanh khoản yếu.

Kịch bản và dự báo: Tác động lãi vay mua nhà đến giá nhà cao cấp trong các tình huống khác nhau

(Chú ý: dự báo là kịch bản phân tích, không phải khuyến nghị đầu tư cụ thể.)

-

Kịch bản 1 — Lãi suất tăng đột ngột (shock):

- Ngắn hạn: cầu vay giảm mạnh, giao dịch sụt giảm, thanh khoản kém hơn; giá chào bán có thể đứng vững nhưng giá giao dịch thực tế giảm.

- Trung hạn: nếu lãi suất ở mức cao kéo dài, chủ đầu tư phải điều chỉnh giá bán, thực hiện các chương trình hỗ trợ thanh khoản hoặc giảm diện tích, gói sản phẩm để thu hút khách.

-

Kịch bản 2 — Lãi suất tăng nhưng kèm theo lạm phát cao:

- Nhà cao cấp có thể được xem là tài sản chống lạm phát; nếu nhà đầu tư lo ngại về mất giá tiền tệ, một phần vốn có thể chảy vào nhà ở cao cấp, giảm bớt áp lực giảm giá mặc dù chi phí vay cao.

-

Kịch bản 3 — Lãi suất giảm dần hoặc duy trì thấp:

- Khả năng vay cao hơn, thanh khoản cải thiện, giá nhà cao cấp có thể tăng do cầu đầu tư quay trở lại; tuy nhiên điều này còn phụ thuộc vào kỳ vọng tăng trưởng thu nhập và chính sách bất động sản.

-

Kịch bản 4 — Tín dụng thắt chặt bởi chính sách (siết LTV, kiểm soát cá nhân vay):

- Dù lãi suất danh nghĩa không thay đổi mạnh, chính sách thắt tín dụng có thể có hiệu ứng tương tự như tăng lãi suất: giảm LTV, giảm số người đủ điều kiện vay => giảm cầu thực tế.

Chiến lược ứng phó cho các bên liên quan

Đối với người mua (owner-occupier):

- Lập kế hoạch tài chính dựa trên kịch bản stress-test: giả sử lãi suất tăng +2-3 điểm phần trăm, tính lại khoản trả nợ.

- Cân nhắc tối ưu LTV: giảm LTV để giảm độ nhạy với biến động lãi suất.

- Ưu tiên vay cố định (nếu có) cho phần lớn khoản vay nhằm khóa chi phí trong ngắn hạn.

- So sánh chương trình hỗ trợ tài chính của chủ đầu tư và ngân hàng; thương lượng điều kiện nếu có thể.

Đối với nhà đầu tư:

- Tính toán lại yield mục tiêu sau khi điều chỉnh chi phí vay và thuế.

- Xem xét giảm đòn bẩy, tăng vốn tự có, hoặc lựa chọn đầu tư vào sản phẩm có dòng tiền thực (cho thuê) để bù đắp chi phí vay.

- Phân chia danh mục: không toàn bộ vốn đặt vào một tài sản có tính thanh khoản kém.

Đối với chủ đầu tư/ doanh nghiệp phát triển:

- Thiết kế phương án bán hàng linh hoạt (gói thanh toán, hợp tác ngân hàng).

- Quản trị rủi ro lãi suất thông qua tránh sử dụng nguồn vay ngắn hạn để tài trợ dài hạn; cân nhắc sử dụng công cụ hoán đổi lãi suất (FX/IRS) nếu có.

- Tối ưu hoá chi phí xây dựng và chuỗi cung ứng để giảm áp lực tăng giá bán.

Đối với ngân hàng và cơ quan quản lý:

- Cân đối giữa ổn định tài chính và hỗ trợ thị trường bất động sản: thắt chặt tín dụng quá sớm có thể gây đổ vỡ thanh khoản; nới lỏng quá mức có thể tạo bong bóng.

- Triển khai các biện pháp kiểm soát LTV cho từng phân khúc nhằm tránh rủi ro hệ thống.

Thực hành tối ưu khi làm thương vụ nhà cao cấp dưới áp lực lãi suất

- Đàm phán lãi suất ưu đãi: nhờ chủ đầu tư liên kết với ngân hàng để có chương trình ưu đãi lãi suất ban đầu; nếu ngân hàng không có gói tốt, cân nhắc sử dụng trung gian tài chính đáng tin cậy.

- Điều chỉnh kỳ hạn và cơ cấu nợ: duy trì một phần nợ kỳ hạn dài với lãi suất cố định; tránh vay ngắn hạn áp lực thanh khoản.

- Chia nhỏ thanh toán: thương lượng tiến độ thanh toán theo tiến độ xây dựng để giảm áp lực tài chính.

- Tư vấn thuế và chi phí quản lý: tối ưu hoá chi phí vận hành và thuế để cải thiện yield thực tế.

Mô phỏng tác động trên giá bán: từ lý thuyết tới thực tế thương vụ

Sử dụng ví dụ trước, giả sử người mua mong muốn khoản trả nợ không vượt 60 triệu/tháng. Khi lãi suất tăng từ 8% lên 10%, tiền vay tối đa và do đó giá tối đa họ có thể mua giảm khoảng 13–14% (ước tính theo mô phỏng LTV 70%). Điều này nghĩa là trong ngắn hạn, nếu không có chính sách hỗ trợ tài chính từ chủ đầu tư, giá thực tế giao dịch có thể giảm ở biên độ tương tự tại phân khúc khách hàng sử dụng vay.

Tuy nhiên, thị trường không phải một hệ thống thuần lý thuyết: danh sách chờ, giao dịch bằng tiền mặt, chiến lược niêm yết giá của chủ đầu tư, và tâm lý kỳ vọng đều can thiệp. Vì vậy, số liệu mô phỏng chỉ đưa ra hướng mức độ ảnh hưởng và giúp xây dựng chiến lược phòng ngừa rủi ro.

Các chỉ số theo dõi khi đánh giá rủi ro lãi suất

Những chỉ số quan trọng:

- Lãi suất tham chiếu và lãi suất cho vay mua nhà trung bình trên thị trường.

- Tỷ lệ LTV trung bình khi phê duyệt khoản vay cho nhà cao cấp.

- Thời hạn trung bình khoản vay (một kỳ hạn dài làm giảm áp lực tỷ lệ lên khoản trả nợ hàng tháng).

- Tỷ lệ giao dịch bằng tiền mặt so với giao dịch có vay.

- Tình trạng tồn kho dự án và thời gian lưu kho (absorbtition rate).

- Mức độ biến động giá chào và giá giao dịch thực tế.

Lời khuyên chiến lược mang tính hành động

- Với người mua: thực hiện stress-test tài chính, ưu tiên các phương án tài trợ an toàn, cân nhắc mua ở khi mục tiêu là ổn định dài hạn.

- Với nhà đầu tư: giảm đòn bẩy, ưu tiên các tài sản có dòng tiền cho thuê, và phân bổ rủi ro bằng cách đa dạng hóa tài sản.

- Với chủ đầu tư: đảm bảo tính bền vững tài chính dự án, tăng tính hấp dẫn sản phẩm (hoàn thiện tiện ích, chính sách bảo hành), và hợp tác với ngân hàng để đưa ra giải pháp tài chính phù hợp cho khách.

- Với ngân hàng: thiết kế sản phẩm tín dụng phù hợp cho phân khúc cao cấp, có biện pháp quản lý rủi ro tín dụng chuyên biệt.

Kết luận: Tác động lãi vay mua nhà đến giá nhà cao cấp

Tổng kết lại, Tác động lãi vay mua nhà đến giá nhà cao cấp thể hiện qua nhiều kênh: ảnh hưởng trực tiếp tới khả năng chi trả của người vay, làm thay đổi chi phí vốn cho chủ đầu tư, và điều chỉnh kỳ vọng thị trường. Mức độ tác động phụ thuộc vào cơ cấu giao dịch (cash vs. credit), tỷ lệ LTV, kỳ hạn vay và tính thanh khoản của thị trường. Trong quản trị danh mục và khi ra quyết định giao dịch, cả người mua, nhà đầu tư và chủ đầu tư cần áp dụng phân tích độ nhạy, thực hiện stress-test tài chính và lựa chọn chiến lược tài chính phù hợp nhằm giảm thiểu rủi ro từ biến động lãi suất.

Nếu Quý khách hàng cần bản phân tích chi tiết cho dự án cụ thể, mô phỏng kịch bản stress-test, tư vấn cấu trúc tài chính hay hỗ trợ đàm phán gói vay mua nhà, đội ngũ chuyên gia của VinHomes-Land sẵn sàng hỗ trợ với giải pháp thực tế, hiệu quả và tuỳ biến theo từng hồ sơ khách hàng.

Liên hệ ngay để được tư vấn chuyên sâu:

- Đường dây nóng 1: 038.945.7777

- Đường dây nóng 2: 085.818.1111

- Đường dây nóng 3: 033.486.1111

- Email: [email protected]

- Website: VinHomes-Land.vn | DatNenVenDo.com.vn

VinHomes-Land — Đối tác chiến lược trong mọi giao dịch bất động sản cao cấp: chuyên nghiệp, tận tâm, và luôn đặt lợi ích khách hàng lên hàng đầu.