Trong bối cảnh thị trường bất động sản Việt Nam tiếp tục chuyển dịch nhanh vào năm 2026, quyết định đầu tư và vận hành cho thuê cần dựa trên phân tích chuyên sâu, số liệu thực tế và chiến lược quản lý phù hợp. Bài viết này trình bày phân tích chi tiết, so sánh đa chiều giữa hai loại hình phổ biến: nhà riêng và căn hộ, nhằm cung cấp khuôn khổ ra quyết định cho nhà đầu tư, chủ nhà và đơn vị quản lý tài sản.

So sánh cho thuê nhà riêng và cho thuê căn hộ 2026 — Tổng quan thị trường

Thị trường cho thuê trong năm 2026 phản ánh các xu hướng chính: gia tăng nhu cầu cho thuê trung — dài hạn tại các đô thị lớn, sự chuyển dịch cầu sang các khu vực có hạ tầng phát triển, và cạnh tranh từ các nền tảng cho thuê trực tuyến. Các yếu tố vĩ mô như lãi suất, biến động vật giá, chính sách quy hoạch đô thị và sự thay đổi trong hành vi làm việc (làm việc linh hoạt/hybrid) đang góp phần định hình lợi thế tương đối giữa nhà riêng và căn hộ.

- Nhu cầu: Người thuê độc thân, cặp vợ chồng trẻ và chuyên gia thường ưu tiên căn hộ tại khu trung tâm hoặc khu có tiện ích; gia đình đa thế hệ hoặc khách thuê cần diện tích lớn hơn có xu hướng chọn nhà riêng tại vùng nội thành ven hoặc ngoại thành.

- Giá thuê và tính thanh khoản: Căn hộ trung tâm cho lợi nhuận theo diện tích cao hơn và dễ cho thuê nhanh; nhà riêng có thể đem lại lợi nhuận tuyệt đối lớn hơn nhưng thời gian cho thuê và vòng xoay khách có thể dài hơn.

- Quy định và quản lý: Các quy định về quản lý chung cư, phí dịch vụ tòa nhà, và tiêu chuẩn an toàn cháy nổ là điểm phải lưu ý khi vận hành căn hộ; nhà riêng thường có quyền kiểm soát cao hơn nhưng chi phí bảo trì, cải tạo và pháp lý có thể phức tạp hơn.

So sánh cho thuê nhà riêng và cho thuê căn hộ 2026 — Những yếu tố then chốt khi quyết định

Để đưa ra lựa chọn phù hợp, nên cân nhắc các trục phân tích sau:

-

Vị trí và phân khúc khách thuê

- Trung tâm vs ven đô: Căn hộ ở trung tâm có lợi thế về giao thông và tiện ích; nhà riêng tại ven đô có lợi thế diện tích, sân vườn, và riêng tư.

- Hướng tới khách thuê: sinh viên, chuyên gia nước ngoài, công chức, gia đình; từng nhóm có tiêu chí khác nhau về tiện ích và chi phí.

-

Chi phí sở hữu và chi phí vận hành

- Giá mua, thuế, chi phí chuyển nhượng ban đầu.

- Chi phí bảo trì định kỳ, phí quản lý tòa nhà (đối với căn hộ), chi phí sửa chữa lớn (đối với nhà riêng).

- Phí dịch vụ (HOA) có thể chiếm 5–15% thu nhập cho thuê căn hộ hạng trung-cao cấp.

-

Thanh khoản và rủi ro thị trường

- Căn hộ phổ biến ở phân khúc dễ thanh khoản; nhà riêng có thể ít thanh khoản hơn nhưng ổn định về lưu trú dài hạn.

- Rủi ro về biến động giá, chính sách đất đai, và chi phí vay cần được phân tích trước.

-

Quản lý vận hành và mức độ can thiệp

- Căn hộ: nhiều dịch vụ hỗ trợ từ ban quản lý (bảo vệ, vệ sinh chung), dễ quản lý từ xa.

- Nhà riêng: cần quản lý trực tiếp nhiều hạng mục (sân vườn, hệ thống cấp thoát nước, mái ngói…), có thể tốn nhân công nhiều hơn.

-

Khả năng tăng giá cho thuê và nâng cấp tài sản

- Căn hộ có thể gia tăng giá thuê thông qua cải thiện nội thất, dịch vụ cộng thêm.

- Nhà riêng có nhiều lựa chọn nâng cấp (tách nền cho thuê nhiều phòng, cho thuê theo phòng, xây thêm tiện ích) nhưng chi phí ban đầu cao.

Khách hàng mục tiêu và chiến lược định vị

- Định vị theo phân khúc: căn hộ cao cấp nhắm tới khách thuê nước ngoài và chuyên gia; căn hộ trung cấp phù hợp với nhóm gen Z và gen Y; nhà riêng hướng tới gia đình nhiều thành viên hoặc khách thuê cần không gian riêng.

- Chính sách cho thuê: hợp đồng 6–12 tháng phổ biến; hợp đồng dài hạn ưu tiên đối tượng ổn định, đi kèm tăng theo CPI hoặc điều khoản tái đàm phán.

### So sánh cho thuê nhà riêng và cho thuê căn hộ 2026: Chi phí và lợi nhuận (mô hình tính toán)

(Chú ý: Phần này trình bày mô hình mẫu để phân tích, các con số là giả định minh họa. Khi áp dụng thực tế cần hiệu chỉnh theo giá thị trường, chi phí vay và điều kiện cụ thể.)

Công thức căn bản:

- Doanh thu thuê (Gross) = Giá thuê hàng tháng x 12

- Chi phí vận hành = Bảo trì + Phí quản lý + Bảo hiểm + Thuế + Dự phòng sửa chữa

- NOI (Net Operating Income) = Doanh thu thuê (sau trừ tỷ lệ trống) − Chi phí vận hành

- CAP Rate = NOI / Giá trị tài sản

- Tỷ suất hoàn vốn sau thuế (simplified) = (NOI − Chi phí lãi vay − Thuế) / Vốn chủ sở hữu

Mô phỏng hai kịch bản:

Kịch bản A — Nhà riêng (vùng nội thành/ven):

- Giá mua: 6.000.000.000 VND

- Giá thuê dự kiến: 30.000.000 VND/tháng → 360.000.000 VND/năm

- Tỷ lệ trống: 5% → doanh thu thực tế: 342.000.000 VND

- Chi phí vận hành (bảo trì, thuế, bảo hiểm, dự phòng): 10% doanh thu = 34.200.000 VND

- NOI = 307.800.000 VND

- CAP Rate ≈ 5.13%

Kịch bản B — Căn hộ (khu trung tâm hoặc liền kề hạ tầng):

- Giá mua: 3.500.000.000 VND

- Giá thuê dự kiến: 20.000.000 VND/tháng → 240.000.000 VND/năm

- Tỷ lệ trống: 7% → doanh thu thực tế: 223.200.000 VND

- Chi phí vận hành (phí chung cư + bảo trì): 12% doanh thu = 26.784.000 VND

- NOI = 196.416.000 VND

- CAP Rate ≈ 5.61%

Nhận xét:

- Căn hộ có CAP Rate cao hơn trong ví dụ do chi phí sở hữu thấp hơn (vốn đầu tư ban đầu nhỏ hơn so với nhà riêng), nhưng chi phí liên quan đến phí dịch vụ, quản lý có thể làm giảm biên lợi nhuận.

- Nhà riêng tạo ra lợi nhuận bằng giá trị tuyệt đối lớn hơn (NOI cao hơn) nhưng đòi hỏi vốn lớn hơn và CAP Rate có thể thấp hơn.

- Khi vay ngân hàng, chi phí lãi vay cần tính vào lợi suất thực tế; tỉ lệ vay (LTV), lãi suất và thời hạn trả nợ sẽ ảnh hưởng mạnh tới dòng tiền.

So sánh cho thuê nhà riêng và cho thuê căn hộ 2026: Vận hành thực tế và quản lý rủi ro

Quản lý vận hành là yếu tố quyết định khả năng duy trì thu nhập và lợi nhuận. Những rủi ro chính và biện pháp giảm thiểu:

-

Rủi ro pháp lý và hợp đồng

- Soạn thảo hợp đồng rõ ràng: thời hạn, diện tích, trách nhiệm sửa chữa, điều kiện đơn phương chấm dứt, điều khoản tăng tiền thuê.

- Yêu cầu giấy tờ xác thực từ người thuê (CMND/CCCD, hợp đồng lao động, lịch sử thuê) và đặt cọc hợp lý.

-

Rủi ro thanh khoản và trống phòng

- Chiến lược tiếp thị đa kênh, giá thuê cạnh tranh, gói ưu đãi dài hạn để giảm tỷ lệ trống.

- Dự trữ tiền mặt tương đương 3–6 tháng chi phí vận hành.

-

Rủi ro bảo trì lớn

Xem thêm: Quy hoạch điện Vinhome Cổ Loa 220KVA- Lập kế hoạch bảo trì định kỳ (móng, mái, hệ thống điện/nước) để tránh chi phí lớn bất ngờ.

- Hợp đồng dịch vụ với nhà thầu tin cậy, theo dõi lịch sử sửa chữa.

-

Rủi ro tài chính (lãi suất, thuế)

- Tận dụng cố gắng ổn định chi phí vay (hẹn lãi suất cố định khi có thể), phân tích kịch bản lãi cao.

- Kê khai thuế và kế toán minh bạch để tránh xử phạt và tối ưu thuế theo quy định.

-

Rủi ro liên quan tới quản trị tòa nhà (căn hộ)

- Kiểm tra năng lực ban quản trị, minh bạch chi phí, năng lực bảo trì.

- Thương thảo điều khoản với ban quản lý về trách nhiệm xử lý sự cố, cam kết thời gian phản hồi.

Từ góc độ vận hành, việc cho thuê căn hộ thường thuận lợi hơn nếu cần quản lý từ xa: ban quản lý tòa nhà hỗ trợ bảo vệ, vệ sinh, an ninh. Tuy nhiên, phí quản lý cố định có thể làm giảm lợi nhuận ròng. Ngược lại, nhà riêng yêu cầu hệ thống quản lý tại chỗ (nhân viên bảo trì, người quản lý tòa nhà) nhưng cho phép chủ động thay đổi và tối ưu trải nghiệm khách thuê.

Trong các chiến lược vận hành hiện đại, áp dụng công nghệ là then chốt: hợp đồng điện tử, quản lý thanh toán trực tuyến, hệ thống đặt lịch bảo trì tự động và camera an ninh thông minh. Các chủ sở hữu có thể sử dụng phần mềm quản lý bất động sản để theo dõi dòng tiền, lịch sử bảo trì và đánh giá hiệu suất tài sản theo thời gian.

Chiến lược tối ưu hóa doanh thu và giá trị tài sản

-

Định giá động

- Sử dụng dữ liệu thị trường để điều chỉnh giá thuê theo mùa vụ, sự kiện địa phương và tỷ lệ lấp đầy.

- Áp dụng chính sách khuyến mãi ngắn hạn để thu hút khách thuê mới, sau đó tăng dần theo lịch trình hợp đồng.

-

Nâng cấp có chọn lọc

- Đầu tư vào các nâng cấp mang lại ROI cao: bếp hoàn thiện, điều hòa hiệu suất cao, nội thất cơ bản cho căn hộ cho thuê ngắn hạn.

- Với nhà riêng, cải tạo không gian sống (sơn, làm mái, năng lượng mặt trời) có thể tăng giá trị bất động sản và mức thuê.

-

Tối ưu chi phí vận hành

- Kiểm soát hợp đồng dịch vụ, đấu thầu cho nhà thầu bảo trì định kỳ; áp dụng thiết bị tiết kiệm năng lượng.

- Tự động hóa các công việc hành chính để giảm chi phí quản lý.

-

Kênh tiếp thị phức hợp

- Kết hợp nền tảng cho thuê trực tuyến, mạng xã hội, và đại lý địa phương để mở rộng phạm vi tiếp cận.

- Ảnh chụp chuyên nghiệp và mô tả chi tiết giúp rút ngắn thời gian thuê.

-

Sản phẩm cho thuê đa dạng

- Căn hộ: cung cấp thêm dịch vụ (giặt ủi, phí điều hòa theo usage, dịch vụ dọn phòng).

- Nhà riêng: cung cấp hợp đồng có kèm dịch vụ bảo trì hoặc tùy chọn cho thuê theo phòng để tăng thu nhập.

![]()

Mô hình giá và chiến lược kênh cho từng loại hình

- Căn hộ trung cấp: Giá cạnh tranh, yếu tố tiện ích (gym, hồ bơi) là lợi thế, tiếp thị online, hợp đồng 12 tháng.

- Căn hộ cao cấp: Nhắm khách thuê cao thu nhập, dịch vụ thêm có thể tăng doanh thu phụ, dùng đại lý quốc tế và nền tảng chuyên biệt.

- Nhà riêng: Nhắm gia đình, cho thuê dài hạn 12–36 tháng; tận dụng điểm độc nhất (sân vườn, gara, an ninh khu dân cư).

Quản lý chi tiết khi triển khai mô hình cho thuê nhà

Checklist vận hành hàng tháng/quý:

- Kiểm tra hợp đồng: cập nhật theo pháp luật, điều khoản tăng tiền.

- Kiểm tra kỹ thuật: hệ thống điện, nước, điều hòa, chống thấm.

- Báo cáo tài chính: ghi nhận thu/chi, dự phòng sửa chữa.

- Kiểm soát khách thuê: xác thực danh tính, kiểm tra lịch sử thanh toán.

- Kế hoạch tiếp thị: đánh giá hiệu quả kênh quảng cáo, chụp ảnh mới khi cần.

Mẫu điều khoản hợp đồng cần có:

- Thông tin bên cho thuê, bên thuê; mô tả tài sản chi tiết.

- Giá thuê, phương thức thanh toán, ngày trả, phí trễ hạn.

- Số tiền đặt cọc, điều kiện hoàn trả.

- Trách nhiệm sửa chữa, bảo trì thường xuyên và sửa chữa lớn.

- Điều khoản hủy hợp đồng, bồi thường, xử lý vi phạm.

- Điều khoản về quyền kiểm tra tài sản, quyền gia đình, vật nuôi.

Ngân sách dự phòng và phân tích nhạy cảm

Luôn dự trữ quỹ khẩn cấp tương đương 3–6 tháng chi phí vận hành. Thực hiện phân tích nhạy cảm với các kịch bản:

- Kịch bản tăng lãi suất +2%: tác động tới chi phí vay, giảm DCF.

- Kịch bản tỷ lệ trống tăng lên 10%: ảnh hưởng trực tiếp đến NOI.

- Kịch bản chi phí sửa chữa lớn (mái nhà/ống thoát nước): cần dự phòng vốn sửa chữa lớn.

Công cụ phổ biến để đánh giá là mô phỏng DCF (Discounted Cash Flow), mô phỏng CAPEX và phân tích điểm hòa vốn. Nhà đầu tư nên xây dựng ít nhất ba kịch bản (bảo thủ, cơ sở, lạc quan) để đánh giá rủi ro.

So sánh nhanh — Bảng tóm tắt ưu nhược điểm

| Tiêu chí | Nhà riêng | Căn hộ |

|---|---|---|

| Vốn đầu tư ban đầu | Cao | Thấp hơn |

| Dòng tiền thuê | Cao tuyệt đối | Cao theo diện tích |

| Chi phí vận hành | Phức tạp, đa hạng mục | Ổn định, phí quản lý |

| Thanh khoản | Trung bình — thấp hơn | Tốt — cao hơn |

| Quản lý | Tốn công hơn | Dễ quản lý qua ban quản lý |

| Khả năng nâng cấp | Linh hoạt cao | Hạn chế (phải theo quy định tòa nhà) |

| Rủi ro pháp lý | Yêu cầu kiểm tra giấy tờ đất | Phải tuân thủ quy định tòa nhà |

| Tính cạnh tranh | Tốt ở phân khúc gia đình | Tốt ở phân khúc chuyên gia, trẻ |

Chiến lược vận hành: thuê dài hạn vs ngắn hạn

- Thuê dài hạn (≥12 tháng): Thích hợp với cả nhà riêng và căn hộ, giúp ổn định dòng tiền, giảm chi phí quay vòng khách.

- Thuê ngắn hạn (du lịch, business stay): Lợi nhuận cao hơn theo đêm nhưng yêu cầu quản lý mạnh, chi phí vận hành và hao mòn tăng.

Lựa chọn hình thức vận hành phụ thuộc vào:

- Vị trí (gần khu du lịch/nội đô phù hợp short-term).

- Khả năng quản lý (nền tảng trực tuyến, đội ngũ hỗ trợ).

- Mục tiêu đầu tư (thu nhập ổn định hay tối đa lợi nhuận ngắn hạn).

Quy trình chuyển đổi tài sản (nâng cấp để tăng giá thuê)

Bước thực hiện:

- Đánh giá thị trường và xác định nhóm khách hàng mục tiêu.

- Lên kế hoạch cải tạo nhỏ (nội thất, hệ thống điện, nước).

- Tối ưu hóa không gian (tăng số phòng cho thuê theo nhu cầu).

- Chuẩn hóa dịch vụ (Wifi chất lượng, thiết bị gia dụng cơ bản, dịch vụ dọn dẹp).

- Triển khai chiến dịch marketing cùng thời điểm hoàn thiện.

Chi phí cải tạo cần so sánh với mức tăng dự kiến của giá thuê để tính thời gian hoàn vốn.

Quản lý danh mục đầu tư và phân bổ rủi ro

Đa dạng hóa: Kết hợp căn hộ và nhà riêng trong danh mục giúp cân bằng rủi ro và tính thanh khoản. Sử dụng tỷ lệ vốn chủ sở hữu, đòn bẩy hợp lý và phân bổ dự phòng để giảm thiểu biến động thị trường.

KPI theo dõi danh mục:

- Tỷ lệ lấp đầy trung bình

- Thời gian xoay vòng khách

- NOI theo tài sản

- Tỷ suất hoàn vốn (ROI) sau thuế

- Chi phí bảo trì trên diện tích

Ứng dụng công nghệ và dịch vụ gia tăng

- Hệ thống quản lý tài sản (PMS) giúp tối ưu hóa lịch thu tiền, nhắc bảo trì, thống kê hiệu suất.

- Hợp đồng điện tử và thanh toán tự động giúp giảm rủi ro thu tiền.

- Dịch vụ giá trị gia tăng (dịch vụ housekeeping, giặt ủi) có thể tạo nguồn thu phụ.

Áp dụng công nghệ giúp giảm chi phí quản lý, tăng trải nghiệm khách thuê và rút ngắn thời gian cho thuê.

Tư duy đầu tư và lựa chọn chiến lược theo mục tiêu

- Mục tiêu thu nhập ổn định dài hạn: Ưu tiên tài sản với hợp đồng dài hạn, vị trí tốt, ưu tiên quản lý chặt chẽ, ít thay đổi.

- Mục tiêu tăng giá vốn: Chọn tài sản có tiềm năng phát triển hạ tầng, quy hoạch, có khả năng tăng giá đất.

- Mục tiêu dòng tiền cao ngắn hạn: Cân nhắc căn hộ cho thuê ngắn hạn hoặc nhà riêng được tối ưu hóa cho thuê theo phòng.

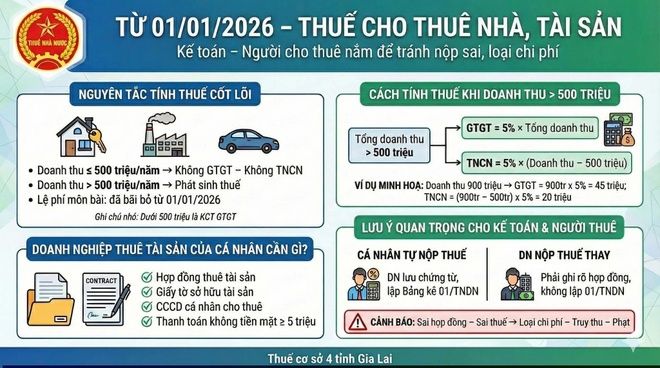

Quy định và thuế (điểm cần lưu ý)

- Chủ nhà cần thực hiện đầy đủ nghĩa vụ thuế theo quy định địa phương (thu nhập từ cho thuê thường chịu thuế thu nhập cá nhân/thu nhập doanh nghiệp theo từng trường hợp).

- Khi cho thuê căn hộ trong khu chung cư, cần tuân thủ quy định của Ban quản trị tòa nhà liên quan đến việc cho thuê, an ninh và các dịch vụ chung.

- Thủ tục đăng ký cho thuê (nếu có) cần thực hiện theo quy định của ủy ban nhân dân cấp quận/huyện; lưu ý cập nhật thay đổi chính sách địa phương.

Lưu ý: Cơ chế pháp lý có thể thay đổi theo thời gian; nên tham khảo tư vấn pháp lý/chuyên gia thuế trước khi triển khai quy mô lớn.

Quy trình ra quyết định — Mô hình điểm (Scoring Model)

Đề xuất mô hình đánh giá gồm các tiêu chí trọng số:

- Vị trí (25%)

- Giá mua và vốn yêu cầu (20%)

- Khả năng cho thuê (20%)

- Chi phí quản lý và vận hành (15%)

- Tiềm năng tăng giá (10%)

- Rủi ro pháp lý (10%)

Chấm điểm từng tiêu chí trên thang 1–10, nhân trọng số, cộng tổng để so sánh các phương án đầu tư. Phương án có điểm cao hơn là lựa chọn ưu tiên, kết hợp phân tích nhạy cảm về vốn và dòng tiền.

Kết luận chi tiết

So sánh cho thuê nhà riêng và cho thuê căn hộ 2026

Kết luận trình bày như sau:

- Không có phương án “tốt nhất” chung cho mọi nhà đầu tư; lựa chọn phải tương thích với mục tiêu tài chính, khả năng quản lý, khẩu vị rủi ro và điều kiện thị trường địa phương.

- Căn hộ thường phù hợp với nhà đầu tư mong muốn vốn ban đầu vừa phải, thanh khoản tốt, quản lý đơn giản hơn nhờ ban quản lý tòa nhà, và hướng tới khách thuê chuyên gia/đa số lao động trẻ.

- Nhà riêng phù hợp khi ưu tiên thu nhập tuyệt đối lớn hơn, khả năng tối ưu không gian và nâng cấp theo ý chủ sở hữu, hướng tới khách thuê gia đình hoặc nhu cầu thuê dài hạn.

- Quản lý chuyên nghiệp, áp dụng công nghệ và chiến lược tiếp thị phù hợp là yếu tố quyết định để tối ưu hóa lợi nhuận cho cả hai hình thức.

- Trong năm 2026, xu hướng nổi bật là cá nhân hóa dịch vụ cho thuê, tăng cường tiêu chuẩn vận hành, và áp dụng giải pháp bền vững/tiết kiệm năng lượng để giảm chi phí lâu dài và tăng giá trị bất động sản.

Để có quyết định đầu tư hoặc triển khai vận hành hiệu quả, khuyến nghị: thực hiện định giá chi tiết, phân tích dòng tiền theo nhiều kịch bản, xây dựng kế hoạch vận hành ngắn — trung — dài hạn và lựa chọn đối tác quản lý chuyên nghiệp nếu không có nguồn lực nội bộ.

Liên hệ để được tư vấn chi tiết, báo giá quản lý và đánh giá tài sản:

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Bài viết này nhằm cung cấp phân tích chuyên sâu, khung tư duy và công cụ thực tế để đánh giá lựa chọn giữa hai hình thức cho thuê. Các con số minh họa mang tính chất tham khảo; nhà đầu tư nên yêu cầu báo cáo tài chính cụ thể và tư vấn chuyên môn trước khi ra quyết định.

Pingback: Giấy phép xây dựng farmstay Cổ Loa - VinHomes-Land