Giới thiệu

Trong bối cảnh xây dựng dân dụng ngày càng đòi hỏi tính chính xác và minh bạch, việc lập dự toán tổng chi phí là bước then chốt quyết định thành công của dự án. Bài viết này trình bày một hướng dẫn chuyên sâu, phương pháp luận và ví dụ minh họa chi tiết để hỗ trợ chủ đầu tư, kỹ sư và nhà thầu trong quy trình lập dự toán cho nhà ở kiểu Phù Mã. Nội dung được trình bày theo logic bước một, tập trung vào phân tích các thành phần chi phí, phương pháp đo đạc và cách đưa ra mức giá hợp lý, kèm theo các lưu ý quản lý rủi ro và tối ưu chi phí.

Tổng quan về Cách lập dự toán tổng chi phí xây dựng nhà Phù Mã

Dự toán tổng chi phí là phép tổng hợp các khoản mục tài chính cần thiết để hoàn thiện một công trình. Đối với nhà Phù Mã, việc lập dự toán cần tính đến cấu trúc truyền thống/đặc thù, yêu cầu thẩm mỹ, vật liệu hoàn thiện đặc trưng và các công tác nền móng tùy theo điều kiện địa chất.

Mục tiêu của dự toán:

- Xác định tổng vốn đầu tư dự kiến.

- Làm cơ sở đấu thầu, thương thảo hợp đồng và kiểm soát chi phí trong quá trình thi công.

- Dự phòng các rủi ro về biến động giá vật liệu, chi phí nhân công và chi phí vận hành máy móc.

Yêu cầu đối với dự toán:

- Dựa trên hồ sơ thiết kế đầy đủ (bản vẽ kiến trúc, kết cấu, ME).

- Có bảng khối lượng chi tiết (BOQ – Bill of Quantities).

- Cập nhật đơn giá thị trường và chính sách thuế hiện hành.

- Rõ ràng giữa chi phí trực tiếp, chi phí gián tiếp và các khoản dự phòng.

Quy trình thực hiện Cách lập dự toán tổng chi phí xây dựng nhà Phù Mã

Quy trình lập dự toán gồm các bước cơ bản sau đây. Mỗi bước cần sự phối hợp giữa chủ đầu tư, tư vấn thiết kế và nhà thầu để đảm bảo tính chính xác và khả thi.

- Thu thập hồ sơ và xác định phạm vi công trình

- Thực hiện khối lượng đo đếm chi tiết (take-off)

- Xây dựng đơn giá cơ sở cho từng hạng mục (vật tư, nhân công, máy móc)

- Tổng hợp chi phí trực tiếp và chi phí gián tiếp

- Áp dụng hệ số dự phòng, chi phí quản lý và lợi nhuận

- Kiểm tra, rà soát và hoàn thiện báo cáo dự toán

Mỗi bước sẽ được phân tích chi tiết trong các phần tiếp theo, kèm theo các lưu ý thực tế và phương pháp tính toán.

1. Thu thập hồ sơ và xác định phạm vi

Trước khi lập dự toán phải đảm bảo:

- Hồ sơ thiết kế đầy đủ: kiến trúc, kết cấu, điện, nước, vệ sinh, điều hòa (nếu có).

- Bản vẽ vị trí, cao độ, sơ đồ nền móng.

- Hồ sơ khảo sát địa chất nếu có liên quan đến phương án móng.

- Định mức kỹ thuật, tiêu chuẩn thi công, yêu cầu hoàn thiện bề mặt, vật liệu ngoại thất nội thất.

Xác định rõ phạm vi công việc (scope of work): bao gồm các công tác thi công chính, hạng mục phụ trợ và phần việc chủ đầu tư tự cung cấp (nếu có).

2. Khối lượng đo đếm chi tiết (Bill of Quantities)

Khối lượng là nền tảng của dự toán. Việc đo đếm cần minh bạch, tuân thủ quy tắc tính diện tích, thể tích, chiều dài theo tiêu chuẩn nghề nghiệp:

Các công tác thường được đo đếm:

- Công tác nền (tháo gỡ, san lấp, ép cọc, đào móng)

- Móng: thể tích bê tông móng, cốt thép (kg), đá, vật liệu lót.

- Kết cấu: cột, dầm, sàn, cầu thang (thể tích bê tông, trọng lượng cốt thép).

- Tường ngăn, tường bao: diện tích xây, thể tích vữa.

- Mái và kết cấu mái: diện tích mái, vật liệu lợp.

- Hoàn thiện: trát, sơn, ốp lát, cửa, lan can.

- Hệ thống ME: ống, dây, thiết bị, thiết kế lắp đặt.

- Công tác tạm: lán trại, lán thi công, bếp ăn, nhà vệ sinh tạm.

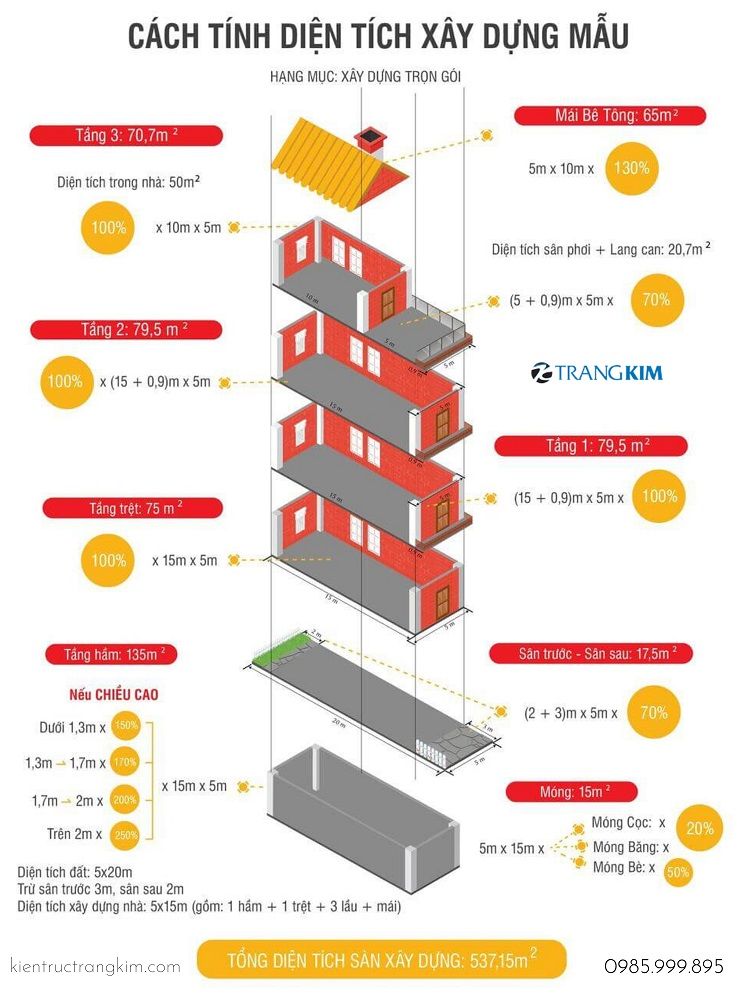

Hình minh họa cách tính diện tích:

Lưu ý khi đo đếm:

- Áp dụng hệ số cộng/trừ cho các chi tiết khó đo hoặc đo trên bản vẽ 3D.

- Ghi chú rõ phương pháp tính để tránh tranh chấp sau này.

- Phân chia BOQ theo chương/tiểu mục để tiện so sánh và đối soát.

3. Xây dựng đơn giá cơ sở: vật liệu, nhân công, máy móc

Đơn giá là nhân tố quyết định tổng chi phí. Đơn giá được cấu thành từ 3 thành phần chính: vật liệu, nhân công, máy móc (thi công). Mỗi thành phần cần được khảo sát, làm cơ sở bằng nguồn dữ liệu đáng tin cậy.

Cách thu thập đơn giá:

- Báo giá thực tế từ nhà cung cấp vật liệu.

- Bảng giá nhân công theo khu vực, theo hạng mục (công thợ xây, thợ hoàn thiện).

- Báo giá cho thuê máy móc: máy xúc, máy nén, cẩu tháp, máy trộn.

- Hệ số hao hụt, tổn thất vật liệu khi vận chuyển và thi công.

- Chi phí vận chuyển, lưu kho, bảo quản.

- Khuyến nghị cập nhật đơn giá thường xuyên (hàng tháng/quý) trong giai đoạn chuẩn bị dự án.

Ví dụ cấu thành đơn giá cho 1m3 bê tông:

- Vật liệu (xi măng, cát, đá, nước): tổng X VNĐ

- Nhân công (trộn, đổ, đầm): tổng Y VNĐ

- Máy móc (máy trộn, vận chuyển): tổng Z VNĐ

- Hệ số hao hụt và vận chuyển: +W VNĐ

Tổng đơn giá = X + Y + Z + W

Khi lập đơn giá cần phân biệt:

- Đơn giá đã bao gồm VAT hay chưa.

- Đơn giá áp dụng cho điều kiện thi công bình thường hay điều kiện khó khăn (đối với móng, đào đất, giao thông hẹp).

4. Tổng hợp chi phí trực tiếp và gián tiếp

Sau khi có khối lượng và đơn giá từng hạng mục, tiến hành tổng hợp:

Chi phí trực tiếp (Direct Cost):

- Tổng chi phí vật liệu cho từng hạng mục.

- Tổng chi phí nhân công cho thi công trực tiếp.

- Tổng chi phí máy móc và thiết bị thi công.

- Chi phí phụ trợ trực tiếp (vận chuyển, lưu kho, cắt gọt, xử lý phế thải).

Chi phí gián tiếp (Indirect Cost):

- Chi phí quản lý dự án: văn phòng, lương kỹ sư, an toàn lao động.

- Chi phí tạm thời: lán trại, điện nước tạm.

- Chi phí bảo hiểm công trình, an ninh.

- Chi phí kiểm tra, thử nghiệm và nghiệm thu.

- Chi phí tài chính (lãi vay nếu có).

- Chi phí khấu hao thiết bị không tính trực tiếp.

Tổng chi phí thi công (Base Cost) = Chi phí trực tiếp + Chi phí gián tiếp

Áp dụng các hệ số chuẩn theo quy định nội bộ hoặc theo tính toán cụ thể của dự án để phân bổ chi phí gián tiếp cho từng phần việc.

5. Dự phòng, lợi nhuận và thuế

Các khoản cộng thêm để xác định tổng chi phí xây dựng hoàn chỉnh:

- Dự phòng rủi ro (Contingency): thường 3% – 10% tùy mức độ hoàn thiện hồ sơ và rủi ro thi công. Công trình chưa có khảo sát địa chất nên tăng dự phòng.

- Chi phí quản lý dự án của chủ đầu tư (nếu ký thầu).

- Lợi nhuận nhà thầu: thường 5% – 15% trên tổng chi phí hợp lý.

- Thuế GTGT (VAT): áp dụng theo quy định hiện hành (thường 10% cho dịch vụ xây dựng, cần kiểm tra quy định cụ thể).

Công thức tổng quát:

Tổng chi phí = Base Cost + Dự phòng + Lợi nhuận + Thuế

Lưu ý:

- Phân biệt giữa dự phòng (dùng để ứng phó rủi ro) và lợi nhuận (mục tiêu kinh doanh).

- Giai đoạn thiết kế sơ bộ nên dùng dự phòng cao hơn; giai đoạn thiết kế kỹ thuật có thể giảm dần.

Chi tiết các hạng mục chi phí và phương pháp tính

- Nền – móng

- Móng nông hay móng sâu (cọc khoan nhồi, cọc ép) ảnh hưởng lớn chi phí. Khối lượng bê tông, cốt thép được tính theo bản vẽ kết cấu.

- Chi phí xử lý nền: ép cọc, thay đất, đổ đá cấp phối.

- Kết cấu thân – sàn – mái

- Tính thể tích bê tông cột, dầm, sàn và lượng cốt thép.

- Đối với nhà Phù Mã, nếu có cấu kiện gỗ, phải quy đổi giá trị vật liệu và bảo dưỡng riêng.

- Tường – ngăn – hoàn thiện

- Diện tích ốp lát, sơn, trát, bả kẽm, hệ cửa, lan can.

- Đơn giá hoàn thiện thay đổi theo chủng loại vật liệu (gạch granite, gạch ceramic, sơn cao cấp).

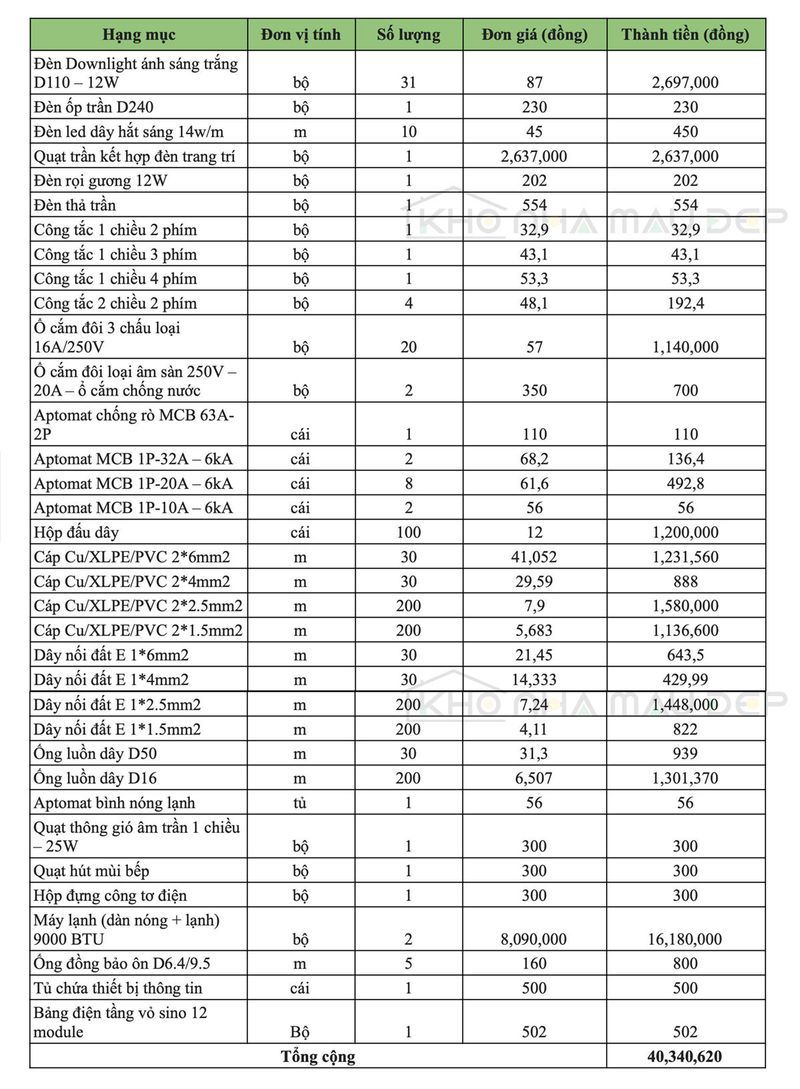

- Hệ thống kỹ thuật (MEP)

- Điện: dây, ống, thiết bị, ổ cắm, công tắc, bảng phân phối.

- Nước: ống cấp, ống thoát, máy bơm, bể tự hoại.

- Hệ thống điều hòa, thông gió (nếu có): góp phần đáng kể vào tổng chi phí.

- Ngoại thất và cảnh quan

- Hàng rào, sân, đường nội bộ, hệ thống thoát nước mưa.

- Cây xanh, lát sân, hệ thống chiếu sáng ngoài trời.

- Tạm, phụ trợ và hoàn công

- Lắp đặt lán trại, lán văn phòng, đường tạm.

- Chi phí hoàn công, đo đạc, thủ tục cấp phép, nghiệm thu.

Khi lập dự toán, phải đảm bảo mọi hạng mục đều được ghi nhận, tránh bỏ sót công tác nhỏ nhưng tổng cộng có thể thành khoản lớn.

Ví dụ minh họa cho Cách lập dự toán tổng chi phí xây dựng nhà Phù Mã

Để minh họa, xin trình bày ví dụ minh họa cho một nhà cấp 4 mái thái (ví dụ giả định) hoặc nhà 2 tầng, diện tích sàn mỗi tầng 80 m2, tổng diện tích xây dựng 160 m2, phức tạp trung bình. Dưới đây là phương pháp tính mẫu (các số liệu là tham khảo minh họa, cần hiệu chỉnh theo đơn giá thị trường).

- Khối lượng cơ bản (ví dụ minh họa)

- Diện tích sàn: 160 m2

- Chiều cao tầng: 3.3 m

- Móng băng: 30 m3 bê tông

- Bê tông cột dầm sàn: 40 m3

- Cốt thép: 4.5 tấn

- Tường xây: 200 m2

- Ốp lát sàn & tường: 120 m2

- Đơn giá tham khảo (minh họa)

- Bê tông: 1.200.000 VNĐ/m3 (bao gồm vật liệu, nhân công, máy móc)

- Cốt thép: 17.000.000 VNĐ/tấn

- Tường xây: 220.000 VNĐ/m2

- Ốp lát: 250.000 VNĐ/m2

- Sơn hoàn thiện: 60.000 VNĐ/m2

(Lưu ý: đây chỉ là ví dụ để minh họa cách tính. Đơn giá thực tế cần lấy báo giá thực tế tại thời điểm lập dự toán.)

Tổng chi phí trực tiếp (ví dụ):

- Bê tông: 40 m3 x 1.200.000 = 48.000.000 VNĐ

- Cốt thép: 4.5 tấn x 17.000.000 = 76.500.000 VNĐ

- Tường: 200 m2 x 220.000 = 44.000.000 VNĐ

- Ốp lát: 120 m2 x 250.000 = 30.000.000 VNĐ

- Sơn: 160 m2 x 60.000 = 9.600.000 VNĐ

Tổng trực tiếp = 208.100.000 VNĐ

Chi phí gián tiếp (ví dụ 8%):

- 208.100.000 x 8% = 16.648.000 VNĐ

Dự phòng (5%):

- 208.100.000 x 5% = 10.405.000 VNĐ

Lợi nhuận nhà thầu (10%):

- (208.100.000 + 16.648.000 + 10.405.000) x 10% = 23.505.300 VNĐ

Thuế GTGT (10%): áp dụng theo quy định cho phần chịu thuế.

Tổng chi phí ước tính = Tổng trực tiếp + Gián tiếp + Dự phòng + Lợi nhuận + Thuế

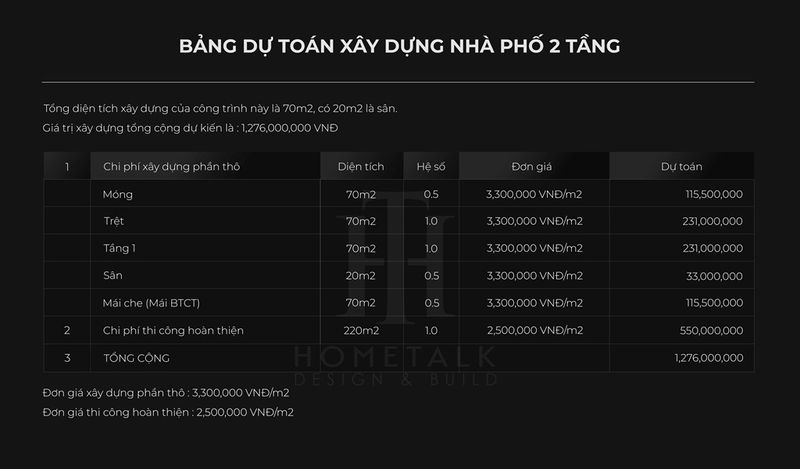

Hình minh họa bảng dự toán 2 tầng:

Lưu ý:

- Các con số trên chỉ mang tính minh họa để mô tả phương pháp. Khi lập dự toán thực tế, cần có bảng khối lượng chi tiết và đơn giá cập nhật.

- Trong ví dụ trên, đơn giá bê tông được tính gộp; trong thực tế nên tách chi tiết theo cấp phối, cường độ bê tông, loại cốt thép, công tác lắp dựng cốp pha, pha trộn.

Bảng công thức và phương pháp tính khối lượng phổ biến

Một số công thức cơ bản giúp đo đếm nhanh:

- Diện tích sàn = chiều dài x chiều rộng (trừ phần sảnh, thông tầng)

- Thể tích bê tông sàn = diện tích sàn x độ dày sàn

- Thể tích cột = S đáy cột x chiều cao cột

- Lượng cốt thép dự toán = diện tích cốt thép theo bản vẽ * hệ số hao hụt (1.05 – 1.10)

- Diện tích tường xây = chiều dài tường x chiều cao (trừ cửa, ô thoáng)

- Diện tích ốp lát = diện tích lát thực tế (tính cả ô chờ, cộng mép cắt khoảng 3%–5%)

Khi tính vật liệu, cần áp dụng hệ số hao hụt tuỳ theo loại:

- Gạch xây: +3% – 5%

- Xi măng: +2% – 3%

- Cát, đá: +3% – 7% (tùy cách vận chuyển)

- Sơn, ốp lát: +5% – 7% cho cắt xén

Chiến lược tối ưu chi phí và kiểm soát trong quá trình thi công

- Lập kế hoạch mua sắm theo tiến độ:

- Mua vật liệu theo khối lượng cụ thể, tránh mua dàn trải dẫn đến tồn kho, hư hỏng.

- Làm hợp đồng khung với nhà cung cấp để cố định giá cho các giai đoạn dài.

- Tối ưu nhân công:

- Tổ chức thợ theo tổ chuyên môn, tránh dôi dư.

- Quản trị năng suất lao động, áp dụng KPI để theo dõi tiến độ và chi phí nhân công.

- Quản lý máy móc:

- Ưu tiên thuê máy móc theo ngày/khoảng thời gian thực tế để tối thiểu chi phí.

- Lên kế hoạch điều phối máy móc hợp lý giữa các hạng mục.

- Lựa chọn nhà thầu và hình thức hợp đồng:

- Hình thức trọn gói (Lump-sum) phù hợp khi hồ sơ hoàn chỉnh.

- Hình thức đơn giá (Unit price) phù hợp khi khối lượng có thể phát sinh.

- Rõ ràng trong điều khoản thay đổi và nghiệm thu khối lượng.

- Kiểm soát biến động giá:

- Dự phòng biến động cho vật liệu (đặc biệt xi măng, thép).

- Xem xét phương án thanh toán linh hoạt, đảm bảo nguồn vốn.

- Áp dụng kỹ thuật tiết kiệm:

- Thay đổi chủng loại vật liệu tương đương nhưng kinh tế hơn.

- Tối ưu kết cấu, giảm khối lượng bê tông không cần thiết thông qua thiết kế hợp lý.

- Ứng dụng biện pháp thi công tiên tiến tăng năng suất, giảm nhân công.

Quản lý rủi ro và các lưu ý pháp lý

Rủi ro phổ biến:

- Biến động giá vật liệu.

- Khó khăn địa chất phát sinh gây thay đổi phương án móng.

- Thay đổi yêu cầu thiết kế trong giai đoạn thi công.

- Thiếu hụt nguồn nhân lực lành nghề.

Biện pháp phòng ngừa:

- Ký hợp đồng rõ ràng về trách nhiệm phát sinh.

- Dự phòng ngân sách hợp lý.

- Kiểm tra pháp lý: giấy phép xây dựng, điều kiện hạ tầng, quy hoạch.

- Đảm bảo bảo hiểm thi công và an toàn lao động.

Pháp lý và thuế:

- Kiểm tra quy định thuế GTGT, thuế TNDN và các khoản phí địa phương.

- Lưu giữ đầy đủ hồ sơ nghiệm thu, biên bản giao nhận để đối chiếu chi phí.

Checklist kiểm tra khi lập Cách lập dự toán tổng chi phí xây dựng nhà Phù Mã

- Hồ sơ đầu vào:

- Bản vẽ kiến trúc, kết cấu, ME đầy đủ.

- Báo cáo khảo sát địa chất (nếu cần).

- Quy định kỹ thuật, tiêu chuẩn chất lượng.

- Khối lượng:

- BOQ chi tiết theo chương, mục.

- Hệ số hao hụt công khai cho từng loại vật liệu.

- Đơn giá:

- Đơn giá vật liệu cập nhật (kèm báo giá nhà cung cấp).

- Đơn giá nhân công theo vùng (công thợ trực tiếp, thợ phụ).

- Đơn giá thuê máy móc (giá thuê, nhiên liệu, vận hành).

- Phân bổ chi phí gián tiếp:

- Văn phòng, lương kỹ sư, bảo hiểm, tạm.

- Hệ số:

- Dự phòng rủi ro (%).

- Lợi nhuận (%).

- Thuế (%) và các khoản phí.

- Báo cáo:

- Bảng tổng hợp chi phí theo hạng mục.

- Bảng so sánh giá thầu (nếu có nhiều nhà thầu).

- Phân tích nhạy cảm (sensitivity) với biến động giá vật liệu và nhân công.

- Phê duyệt:

- Ký xác nhận giữa chủ đầu tư và đơn vị lập dự toán.

- Lập biên bản điều chỉnh khi phát sinh thay đổi.

Mẫu báo cáo và cách trình bày kết quả dự toán

Báo cáo dự toán nên bao gồm:

- Tóm tắt nội dung và phạm vi.

- Bảng tóm tắt chi phí (Tổng trực tiếp, Gián tiếp, Dự phòng, Lợi nhuận, Thuế).

- Bảng BOQ chi tiết theo chương.

- Phụ lục: đơn giá, báo giá nhà cung cấp, phiếu khảo sát giá.

- Kết luận và khuyến nghị về nguồn vốn, tiến độ, rủi ro.

Việc trình bày minh bạch giúp chủ đầu tư và nhà thầu dễ dàng thẩm định và quyết định.

Kết luận và khuyến nghị

Lập Cách lập dự toán tổng chi phí xây dựng nhà Phù Mã là công việc đòi hỏi tính kỹ thuật, chính xác trong đo đếm và am hiểu thị trường vật liệu, tình hình nhân công và chi phí máy móc. Quy trình khoa học bao gồm: thu thập hồ sơ, đo đếm khối lượng chi tiết, xây dựng đơn giá đáng tin cậy, tổng hợp chi phí và áp dụng dự phòng hợp lý. Để đạt kết quả tối ưu, khuyến nghị:

- Cập nhật đơn giá thường xuyên theo thị trường.

- Ưu tiên hồ sơ thiết kế hoàn chỉnh trước khi ký hợp đồng trọn gói.

- Lựa chọn nhà thầu có năng lực và minh bạch.

- Dự trù rủi ro về địa chất và biến động giá vật liệu.

Để được tư vấn cụ thể về Cách lập dự toán tổng chi phí xây dựng nhà Phù Mã, vui lòng liên hệ:

- 🌐 Website BĐS: VinHomes-Land.vn

- 🌐 Chuyên trang: Datnenvendo.com.vn

- 📞 Hotline Trưởng Phòng: 038.945.7777

- 📞 Hotline 1: 085.818.1111

- 📞 Hotline 2: 033.486.1111

- 📧 Email hỗ trợ 24/7: [email protected]

Bài viết này nhằm cung cấp hướng dẫn chi tiết và công cụ tư duy để lập dự toán chuyên nghiệp, phù hợp cho cả chủ đầu tư lần đầu và các đơn vị thi công có kinh nghiệm. Chúc quý vị thành công trong việc lập kế hoạch và quản lý chi phí xây dựng.

Pingback: Đất thổ cư Phù Mã - VinHomes-Land