Việc chuyển nhượng, mua bán và sử dụng đất tại huyện Sóc Sơn (Hà Nội) luôn đặt ra những câu hỏi về nghĩa vụ tài chính, trong đó Thuế thu nhập đất xã Sóc Sơn là nội dung trọng tâm mà cả bên mua, bên bán và nhà đầu tư cần nắm rõ. Bài viết này cung cấp cái nhìn tổng quan, hướng dẫn kê khai — nộp thuế, cách tính minh họa, thủ tục thực hiện tại địa phương và các lưu ý chuyên môn cập nhật năm 2026. Nội dung được trình bày nhằm hỗ trợ doanh nghiệp, cá nhân, tổ chức thực hiện đúng quy định, giảm thiểu rủi ro khi giao dịch bất động sản tại Sóc Sơn.

Nội dung chính:

- Khái niệm và phạm vi áp dụng

- Các loại nghĩa vụ tài chính liên quan đến đất (phân biệt rõ)

- Bảng giá đất và vai trò trong tính thuế

- Hướng dẫn chi tiết cách tính Thuế thu nhập đất xã Sóc Sơn — ví dụ minh họa (kể cả trường hợp chuyển nhượng 20tr+)

- Hồ sơ, trình tự kê khai và nộp thuế tại Sóc Sơn (các bước cụ thể)

- Các trường hợp miễn, giảm và tranh chấp thường gặp

- Lời khuyên chuyên môn và checklist để chuẩn bị giao dịch an toàn

- Câu hỏi thường gặp (FAQ)

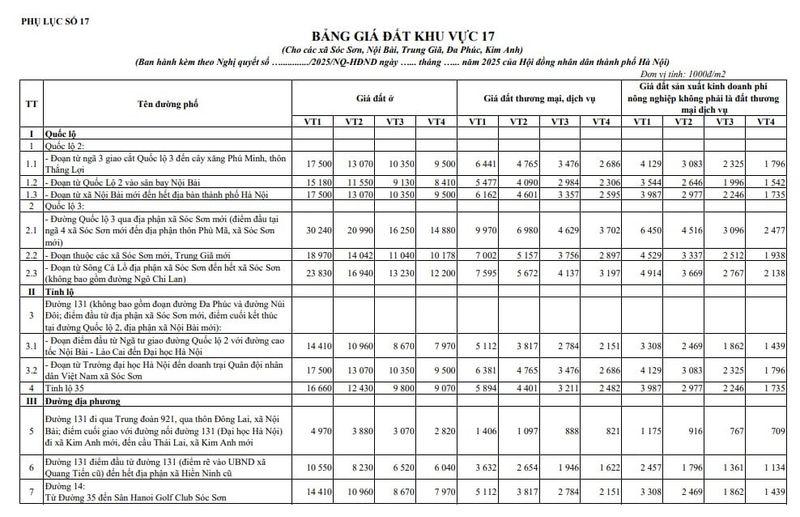

Ảnh minh họa bảng giá đất và tài liệu liên quan:

1. Khái niệm: Thuế thu nhập đất xã Sóc Sơn là gì?

Thuật ngữ Thuế thu nhập đất xã Sóc Sơn trong bài viết này được sử dụng để chỉ nghĩa vụ thuế thu nhập phát sinh từ việc chuyển nhượng quyền sử dụng đất, quyền về bất động sản gắn liền với đất (chẳng hạn nhượng bán nền, chuyển nhượng quyền sử dụng đất, bán nhà, tách thửa có chuyển nhượng một phần) phát sinh trên địa bàn xã, huyện Sóc Sơn. Thực tế, "thuế thu nhập đất" là một cách gọi ngắn gọn, bản chất pháp lý liên quan chủ yếu tới:

- Thuế thu nhập cá nhân (TNCN) đối với thu nhập từ chuyển nhượng quyền sử dụng đất và bất động sản.

- Thuế thu nhập doanh nghiệp (nếu bên chuyển nhượng là tổ chức, doanh nghiệp) đối với hoạt động chuyển nhượng bất động sản.

- Các nghĩa vụ tài chính khác liên quan: lệ phí trước bạ, thuế GTGT/thuế VAT (trong một số trường hợp), và các khoản phí, lệ phí hành chính do cơ quan nhà nước địa phương thu.

Trong mọi trường hợp, cơ sở pháp lý để xác định và thu các nghĩa vụ này là hệ thống văn bản quản lý thuế, đất đai và hướng dẫn của cơ quan thuế. Ở cấp địa phương, bảng giá đất do Ủy ban nhân dân thành phố ban hành và các quyết định, thông báo của UBND huyện, xã Sóc Sơn đóng vai trò quan trọng trong xác định giá tính thuế khi có sự chênh lệch giữa giá giao dịch thực tế và giá trong danh mục.

2. Phân biệt các loại nghĩa vụ tài chính khi giao dịch đất

Trước khi đi vào cách tính Thuế thu nhập đất xã Sóc Sơn, cần phân biệt các loại nghĩa vụ tài chính có thể phát sinh khi giao dịch bất động sản:

- Thuế thu nhập cá nhân (TNCN) đối với thu nhập từ chuyển nhượng bất động sản (áp dụng với cá nhân).

- Thuế thu nhập doanh nghiệp (TNDN) đối với hoạt động chuyển nhượng nếu bên chuyển nhượng là tổ chức (doanh nghiệp).

- Lệ phí trước bạ: khoản phí người nhận chuyển quyền (bên mua) phải nộp để đăng ký quyền sử dụng đất/mua bán tài sản.

- Thuế Giá trị gia tăng (VAT) hoặc thuế tiêu thụ đặc biệt: thường áp dụng khi bán nhà, khai thác, sản xuất kinh doanh bất động sản trong một số trường hợp; thông thường chuyển nhượng nhà đất không chịu VAT nếu là giao dịch giữa các tổ chức kinh doanh không phải kinh doanh mới.

- Phí, lệ phí hành chính, phí thẩm định, phí công chứng, phí đăng ký biến động và các chi phí khác liên quan thủ tục hành chính.

Vì vậy, khi lập dự toán chi phí cho một giao dịch tại Sóc Sơn, cần tính tổng các khoản tài chính nêu trên và xác định rõ ai là người có trách nhiệm nộp từng khoản (thường bên bán nộp thuế thu nhập, bên mua nộp lệ phí trước bạ, nhưng có thể thỏa thuận khác trong hợp đồng).

3. Vai trò của bảng giá đất trong tính thuế tại Sóc Sơn

Bảng giá đất do UBND thành phố (Hà Nội) ban hành là căn cứ để xác định giá tính thuế, lệ phí trước bạ, tiền sử dụng đất và các loại phí, lệ phí khác khi phát sinh các giao dịch hoặc thủ tục liên quan đến đất. Ở cấp huyện, UBND có thể ban hành các phụ lục, danh mục áp dụng theo từng khu vực, thôn, xóm. Khi giá chuyển nhượng trong hợp đồng thấp hơn giá trong bảng giá do cơ quan nhà nước quy định cho khu vực tương ứng, cơ quan thuế có quyền sử dụng giá bảng để tính thuế, tránh tình trạng kê khai giá thấp nhằm giảm nghĩa vụ tài chính.

Các bảng giá đất thường chia theo vị trí (khu vực), chức năng sử dụng (đất ở, đất nông nghiệp, đất sản xuất kinh doanh), đơn vị tính là đồng/m2. Người giao dịch cần kiểm tra bảng giá áp dụng cho thửa đất tại thời điểm chuyển nhượng.

Hình ảnh bảng giá đất cập nhật tại một số khu vực Sóc Sơn. Việc tham chiếu bảng giá là bước cần thiết để dự trù nghĩa vụ tài chính trước khi ký hợp đồng chuyển nhượng.

4. Nguyên tắc xác định thu nhập chịu thuế từ chuyển nhượng đất

Thu nhập chịu thuế từ chuyển nhượng quyền sử dụng đất thường được xác định trên cơ sở chênh lệch giữa giá chuyển nhượng và giá vốn (chi phí liên quan khi có căn cứ chứng minh). Tuy nhiên, trong nhiều trường hợp cá nhân không có đủ chứng từ chứng minh chi phí, cơ quan thuế áp dụng các phương pháp thuế tính nhanh (phương pháp phụ thuế hoặc tính trên doanh thu hợp đồng). Một số nguyên tắc chung:

- Giá chuyển nhượng lấy theo hợp đồng công chứng/có chứng thực.

- Nếu giá trong hợp đồng thấp hơn giá giao dịch trung bình hoặc thấp hơn bảng giá do UBND ban hành, cơ quan thuế có thể áp dụng giá tính theo bảng giá hoặc giá thị trường để tính thuế.

- Chi phí hợp pháp (phí, lệ phí, chứng từ chi trả, tiền mua, chi phí đầu tư cải tạo có hóa đơn chứng từ) được tính trừ khi có đủ hồ sơ chứng minh.

- Trong nhiều trường hợp, cá nhân áp dụng phương pháp tính thuế theo tỉ lệ % trên doanh thu (phương pháp thuế suất tạm tính) để đơn giản thủ tục; đây là phương án phổ biến trong giao dịch cá nhân.

Lưu ý: Quy định chi tiết về phương pháp tính thuế có thể thay đổi theo thời điểm do hướng dẫn của Tổng cục Thuế, Cục Thuế thành phố và các Nghị định, Thông tư mới ban hành. Vì vậy, khi thực hiện giao dịch trong năm 2026, bên giao dịch cần cập nhật chỉ đạo mới nhất của cơ quan thuế địa phương.

5. Cách tính Thuế thu nhập đất xã Sóc Sơn — Hướng dẫn từng bước

Dưới đây là trình tự và phương pháp phổ biến khi tính thuế thu nhập phát sinh từ chuyển nhượng đất tại Sóc Sơn. Nội dung này mang tính hướng dẫn tổng hợp, kèm các ví dụ minh họa để người đọc dễ hình dung:

Bước 1: Xác định chủ thể phải nộp thuế

- Nếu bên chuyển nhượng là cá nhân: chịu Thuế thu nhập cá nhân (TNCN) từ chuyển nhượng.

- Nếu bên chuyển nhượng là tổ chức/doanh nghiệp: chịu Thuế thu nhập doanh nghiệp (TNDN) theo quy định.

- Trường hợp bên chuyển nhượng là hộ gia đình, tổ chức kinh tế khác phải xem xét quy định áp dụng.

Bước 2: Xác định cơ sở tính thuế (thu nhập chịu thuế)

- Căn cứ vào hợp đồng chuyển nhượng đã được công chứng/chứng thực: lấy giá chuyển nhượng.

- Nếu hợp đồng thấp hơn bảng giá/giá thị trường, cơ quan thuế có thể áp dụng giá ấn định để tính thuế.

Bước 3: Xác định phương pháp tính thuế

- Phương pháp tính theo thu nhập thực tế: Thu nhập chịu thuế = Giá chuyển nhượng – Giá mua/giá vốn – Chi phí có hóa đơn chứng từ liên quan. Sau đó áp dụng mức thuế suất tương ứng (TNCN/TNDN).

- Phương pháp tính nhanh (áp dụng khi không có chứng từ chứng minh giá vốn/chi phí): Tính theo tỷ lệ % trên giá chuyển nhượng (phổ biến trong giao dịch cá nhân). Tỷ lệ này do cơ quan thuế hướng dẫn hoặc do quy định hiện hành; bên giao dịch có thể áp dụng khi được phép.

Bước 4: Tính thuế (ví dụ minh họa)

Do mức thuế suất và phương pháp có thể khác nhau theo đối tượng, dưới đây là ví dụ minh họa để người đọc hiểu cách vận dụng con số:

Ví dụ A — Trường hợp cá nhân chuyển nhượng áp dụng phương pháp tỷ lệ phần trăm trên giá chuyển nhượng (ví dụ minh họa, tỷ lệ giả định 2% — để độc giả hình dung cách tính):

- Giá chuyển nhượng: 500.000.000 VNĐ

- Thuế TNCN tạm tính (2% x 500.000.000) = 10.000.000 VNĐ

Ví dụ B — Trường hợp cá nhân có chứng từ, tính trên thu nhập thực tế (ví dụ giả định thu nhập chịu thuế):

- Giá chuyển nhượng: 1.200.000.000 VNĐ

- Giá vốn + chi phí hợp lý (có chứng từ): 800.000.000 VNĐ

- Thu nhập chịu thuế: 400.000.000 VNĐ

- Nếu áp dụng tỷ lệ thuế suất (giả sử minh họa 25% đối với trường hợp tổ chức hoặc mức tương đương được áp dụng), thuế = 25% x 400.000.000 = 100.000.000 VNĐ

Quan trọng: Các con số trên mang tính minh họa. Cơ quan thuế có thể yêu cầu áp dụng phương pháp hoặc mức thuế suất cụ thể tùy thuộc vào tính chất giao dịch và đối tượng nộp thuế.

Hình ảnh minh họa đề cập tới mức thuế suất là một trong những tham chiếu phổ biến trong tính toán; tuy nhiên, áp dụng thực tế cần theo hướng dẫn của cơ quan thuế.

Ghi chú về ví dụ với trường hợp chuyển nhượng 20tr+

Đối với các giao dịch có giá trị nhỏ, ví dụ chuyển nhượng 20tr+ (tức là các giao dịch có giá trị từ 20.000.000 VNĐ trở lên), mặc dù giá trị không lớn, nghĩa vụ kê khai và nộp thuế vẫn có thể phát sinh. Thực tế, người dân thường chủ quan khi giao dịch giá trị nhỏ, nhưng cơ quan nhà nước vẫn có thẩm quyền kiểm tra và xử lý các nghĩa vụ tài chính theo quy định.

Ví dụ minh họa:

- Giá chuyển nhượng: 25.000.000 VNĐ (chuyển nhượng 20tr+)

- Nếu cơ quan thuế áp dụng tỷ lệ tạm tính 2%: Thuế TNCN = 0.02 x 25.000.000 = 500.000 VNĐ

Việc nộp khoản thuế nhỏ này là bắt buộc khi giao dịch bị phát sinh nghĩa vụ thuế, và thường được thực hiện trước khi đăng ký biến động quyền sử dụng đất.

Lưu ý: Một số giao dịch có giá trị thấp có thể được miễn trừ theo quy định cụ thể (ví dụ tặng cho trong phạm vi ruột thịt, thừa kế đúng pháp luật), nhưng điều này cần có hồ sơ pháp lý chứng minh.

6. Hồ sơ kê khai, trình tự nộp thuế tại Sóc Sơn (chi tiết từng bước)

Để thực hiện kê khai và nộp Thuế thu nhập đất xã Sóc Sơn, người nộp thuế cần chuẩn bị hồ sơ và thực hiện quy trình tại cơ quan có thẩm quyền. Dưới đây là trình tự tổng hợp, được trình bày theo logic hành chính thực tế:

Bước 1: Hoàn thiện hợp đồng chuyển nhượng

- Hợp đồng chuyển nhượng quyền sử dụng đất phải được lập bằng văn bản và công chứng/chứng thực tại cơ quan có thẩm quyền (phòng công chứng/UBND xã nếu có thẩm quyền chứng thực).

- Hợp đồng ghi rõ mức giá, phương thức thanh toán, nghĩa vụ thuế giữa các bên.

Bước 2: Chuẩn bị hồ sơ kê khai thuế

Thư mục hồ sơ cơ bản bao gồm (tùy từng trường hợp, cơ quan thuế có thể yêu cầu bổ sung):

- Bản sao hợp đồng chuyển nhượng đã công chứng/chứng thực.

- Giấy chứng nhận quyền sử dụng đất (Sổ đỏ/Sổ hồng) hoặc giấy tờ chứng minh quyền sử dụng đất.

- CMND/CCCD/Hộ chiếu của các bên (bản sao có chứng thực).

- Biên lai, hóa đơn, chứng từ liên quan nếu tính theo thu nhập thực tế (giá vốn, chi phí).

- Tờ khai thuế theo mẫu do cơ quan thuế cung cấp (kê khai thuế TNCN/TNDN và các nghĩa vụ khác).

- Giấy ủy quyền (nếu có người ủy quyền nộp thuế).

Bước 3: Nộp tờ khai và nhận thông báo về thuế

- Nộp hồ sơ kê khai tại Chi cục Thuế quản lý khu vực nơi có đất (hoặc thực hiện nộp điện tử nếu đã đăng ký dịch vụ với cơ quan thuế).

- Cơ quan thuế sẽ thẩm định hồ sơ, xác định số thuế phải nộp và phát hành thông báo nộp thuế (quyết định hoặc thông báo thuế).

Bước 4: Nộp thuế

- Sau khi nhận thông báo nộp thuế, nộp tiền vào Kho bạc Nhà nước hoặc tài khoản ngân hàng theo hướng dẫn trên thông báo.

- Giữ biên lai, chứng từ nộp tiền để đối chiếu khi đăng ký quyền sử dụng đất.

Bước 5: Hoàn tất thủ tục hành chính sau khi nộp thuế

- Trình biên lai nộp thuế và hồ sơ liên quan tại Văn phòng đăng ký đất đai/Phòng Tài nguyên và Môi trường để đăng ký biến động, sang tên, cấp Giấy chứng nhận quyền sử dụng đất mới.

- Thực hiện các thủ tục liên quan như đóng lệ phí trước bạ (bên mua hoặc theo thỏa thuận), lệ phí địa phương và nhận sổ mới.

Lưu ý: Thời hạn nộp tờ khai và nộp thuế có thể được quy định cụ thể tại các thông báo của cơ quan thuế. Việc chậm nộp có thể phát sinh phạt chậm nộp theo quy định quản lý thuế.

Hình ảnh bảng giá và hồ sơ liên quan cho thấy tầm quan trọng của việc chuẩn bị giấy tờ hoàn chỉnh trước khi kê khai.

7. Các trường hợp miễn, giảm và chuyển nhượng nội bộ (lưu ý chuyên môn)

Một số trường hợp chuyển nhượng hoặc biến động về quyền sử dụng đất có thể dẫn tới miễn, giảm nghĩa vụ thuế hoặc áp dụng thủ tục khác biệt. Dưới đây là các tình huống thường gặp mà người giao dịch cần cân nhắc:

- Chuyển nhượng do thừa kế: Trong nhiều trường hợp, việc chuyển quyền do thừa kế trong phạm vi quy định pháp luật không phát sinh thuế TNCN theo từng thời điểm (tùy vào pháp luật hiện hành); tuy nhiên, người nhận thừa kế phải thực hiện thủ tục sang tên và nộp lệ phí, lệ phí trước bạ theo quy định.

- Tặng cho trong phạm vi gia đình: Một số tặng cho giữa vợ chồng, cha mẹ — con cái có thể được hưởng cơ chế ưu đãi, miễn trừ trong một số điều kiện cụ thể; tuy nhiên, cần có hồ sơ pháp lý chứng minh quan hệ ruột thịt.

- Gặp khó khăn về tài chính, năng lực hành chính địa phương: Có thể tồn tại các thủ tục miễn, giảm theo chính sách địa phương (ví dụ hỗ trợ một số đối tượng chính sách), nhưng điều này cần xác minh trực tiếp với UBND xã, Chi cục Thuế.

- Giao dịch dưới giá thị trường hoặc phát hiện kê khai giá thấp: Cơ quan thuế có thẩm quyền điều chỉnh giá tính thuế theo bảng giá và yêu cầu nộp bổ sung chênh lệch thuế.

Cần lưu ý rằng miễn, giảm thuế là các trường hợp đặc thù, phải có căn cứ pháp lý và hồ sơ chứng minh hợp lệ. Việc tự ý cho rằng giao dịch là miễn thuế mà không có cơ sở có thể dẫn tới rủi ro sau thanh tra.

8. Rủi ro thường gặp và cách phòng ngừa khi thực hiện giao dịch tại Sóc Sơn

Khi tham gia giao dịch bất động sản tại Sóc Sơn, bên bán và bên mua cần lưu ý một số rủi ro phổ biến sau và biện pháp phòng ngừa:

- Rủi ro kê khai thiếu, gian lận giá: Một số bên cố tình kê khai giá chuyển nhượng thấp để giảm thuế; điều này có thể bị phát hiện và dẫn đến xử phạt, truy thu thuế. Biện pháp: chuẩn bị hồ sơ chứng minh giá mua, các hóa đơn, chứng từ liên quan; làm việc minh bạch với cơ quan thuế.

- Không nộp thuế hoặc nộp chậm: Gây phạt và ảnh hưởng tới quyền đăng ký biến động. Biện pháp: nộp thuế đúng hạn, giữ biên lai nộp tiền.

- Không xác minh quy hoạch, đất có tranh chấp: Dẫn tới giao dịch vô hiệu hoặc bị ngăn chặn sang tên. Biện pháp: kiểm tra quy hoạch, hỏi Sở Tài nguyên & Môi trường, Văn phòng đăng ký đất đai, tra cứu tình trạng pháp lý thửa đất.

- Thiếu hồ sơ chứng minh chi phí: Khi áp dụng phương pháp thuế tính theo lợi nhuận, thiếu chứng từ đầu vào dẫn đến không được trừ chi phí, làm tăng nghĩa vụ thuế. Biện pháp: lưu giữ hóa đơn, biên lai, hợp đồng, chứng từ thanh toán.

- Hiểu sai quy định địa phương: Mỗi địa phương (huyện, xã) có thể có quy định bổ sung, ví dụ bảng giá đất áp dụng, lệ phí địa phương… Biện pháp: liên hệ trực tiếp Chi cục Thuế huyện Sóc Sơn hoặc UBND xã để được hướng dẫn cụ thể.

9. Lời khuyên chuyên môn trước khi thực hiện giao dịch (checklist)

Để đảm bảo giao dịch tại Sóc Sơn diễn ra an toàn về pháp lý và minh bạch về tài chính, nhà đầu tư/cá nhân nên thực hiện checklist sau:

- Kiểm tra quy hoạch, giấy chứng nhận quyền sử dụng đất (sổ đỏ/sổ hồng) và tình trạng thế chấp.

- Đối chiếu giá giao dịch với bảng giá đất do UBND ban hành cho khu vực; nếu giá trong hợp đồng thấp hơn mức bảng giá, xem xét nguy cơ bị áp dụng giá tính thuế theo bảng giá.

- Chuẩn bị đầy đủ hồ sơ: hợp đồng công chứng/chứng thực, sổ đỏ, CMND/CCCD, chứng từ chứng minh chi phí (nếu có).

- Trao đổi và ghi rõ trong hợp đồng ai chịu trách nhiệm nộp các khoản thuế, lệ phí (thường là bên bán chịu TNCN, bên mua chịu lệ phí trước bạ; nhưng có thể thỏa thuận khác).

- Thực hiện kê khai và nộp thuế tại Chi cục Thuế huyện Sóc Sơn theo hướng dẫn; nhận biên lai nộp tiền.

- Nộp hồ sơ đăng ký biến động tại Văn phòng đăng ký đất đai sau khi hoàn tất nghĩa vụ tài chính.

- Lưu giữ toàn bộ hồ sơ, chứng từ để tiện tra cứu khi bị yêu cầu trong thanh tra, kiểm tra.

10. Các tình huống thực tế và ví dụ chi tiết (minh họa)

Dưới đây là một số tình huống minh họa phổ biến kèm cách tính cơ bản để người đọc nắm bắt:

Tình huống 1: Cá nhân A bán nền đất cho B, giá ghi trong hợp đồng là 300 triệu VNĐ.

- A phải công chứng hợp đồng, kê khai TNCN.

- Nếu áp dụng phương pháp tạm tính 2% trên doanh thu: Thuế TNCN = 6.000.000 VNĐ.

- B (bên mua) thực hiện nộp lệ phí trước bạ theo hướng dẫn (tỷ lệ lấy theo quy định địa phương), đồng thời nộp hồ sơ đăng ký sang tên.

Tình huống 2: Doanh nghiệp C bán một lô đất (đã đầu tư hạ tầng) cho D với giá 10 tỷ VNĐ.

- Doanh nghiệp tính toán lợi nhuận thực tế: doanh thu – chi phí được trừ để xác định thu nhập chịu thuế TNDN, áp dụng mức thuế TNDN theo quy định doanh nghiệp.

- Doanh nghiệp cần kê khai, lập báo cáo và nộp TNDN theo chỉ dẫn của cơ quan thuế.

Tình huống 3: Giao dịch nhỏ, chuyển nhượng 20tr+

- Giá chuyển nhượng 22.000.000 VNĐ.

- Nếu cơ quan thuế áp dụng phương pháp thuế tạm tính 2%: số thuế phải nộp = 440.000 VNĐ.

- Dù số tiền nhỏ, vẫn thực hiện đầy đủ kê khai và nộp để tránh hậu quả hành chính.

11. Câu hỏi thường gặp (FAQ)

Q1: Ai là người phải nộp Thuế thu nhập đất xã Sóc Sơn?

A: Thông thường, người phát sinh thu nhập (bên chuyển nhượng) chịu trách nhiệm nộp thuế thu nhập phát sinh từ chuyển nhượng. Tuy nhiên, trong hợp đồng có thể thỏa thuận phân chia nghĩa vụ giữa các bên, nhưng không được trái quy định pháp luật.

Q2: Trong trường hợp hợp đồng ghi giá thấp hơn bảng giá, cơ quan thuế tính thuế như thế nào?

A: Cơ quan thuế có quyền áp dụng giá làm căn cứ tính thuế theo bảng giá do UBND ban hành hoặc theo giá thị trường nếu phát hiện kê khai giá thấp nhằm tránh thuế. Vì vậy luôn phải đối chiếu và chuẩn bị chứng từ.

Q3: Chuyển nhượng với giá nhỏ (ví dụ chuyển nhượng 20tr+) có phải kê khai không?

A: Có. Mức giá không miễn nghĩa vụ kê khai, trừ khi giao dịch thuộc trường hợp được miễn theo quy định (thừa kế, tặng cho trong phạm vi nhất định). Nên kiểm tra quy định và thực hiện kê khai đầy đủ.

Q4: Bao lâu sau khi công chứng phải nộp thuế?

A: Thời hạn nộp tờ khai và nộp tiền sẽ do cơ quan thuế hướng dẫn cụ thể; thông thường việc kê khai và nộp thuế nên thực hiện ngay sau khi hợp đồng phát sinh và trước khi làm thủ tục sang tên để tránh chậm nộp.

Q5: Nếu bên bán và bên mua thỏa thuận ai chịu thuế thì có được không?

A: Hai bên có thể thỏa thuận phân chia nghĩa vụ tài chính; tuy nhiên nghĩa vụ pháp lý theo quy định đối với từng khoản là bắt buộc, thỏa thuận không được làm trái pháp luật và cơ quan thuế có thể truy thu từ người có trách nhiệm theo quy định.

12. Kết luận và khuyến nghị

Quản lý nghĩa vụ tài chính khi giao dịch bất động sản, đặc biệt Thuế thu nhập đất xã Sóc Sơn, đòi hỏi sự thận trọng trong lập hồ sơ, hiểu biết pháp lý và phối hợp với cơ quan thuế địa phương. Dù giao dịch có giá trị lớn hay chuyển nhượng 20tr+, việc kê khai, nộp thuế và thực hiện đầy đủ thủ tục hành chính sẽ giúp tránh rủi ro pháp lý, bị truy thu thuế, phạt chậm và cản trở quyền sử dụng, chuyển nhượng sau này.

Khuyến nghị dành cho người giao dịch tại Sóc Sơn:

- Luôn kiểm tra bảng giá đất do UBND ban hành cho khu vực trước khi giao dịch.

- Ghi rõ nghĩa vụ tài chính trong hợp đồng, nhưng thực hiện kê khai theo quy định.

- Lưu giữ mọi chứng từ liên quan để chứng minh chi phí, giá vốn khi cần.

- Tham vấn chuyên gia thuế/luật sư hoặc liên hệ trực tiếp Chi cục Thuế huyện Sóc Sơn để làm rõ tình huống cụ thể trước khi ký hợp đồng.

- Cập nhật thay đổi pháp luật thuế, quy hoạch đất đai (đặc biệt trong giai đoạn 2026 có thể có điều chỉnh địa phương).

Hy vọng bài viết đã cung cấp cái nhìn toàn diện và thực tế về Thuế thu nhập đất xã Sóc Sơn trong bối cảnh năm 2026. Nếu bạn cần mẫu tờ khai, checklist hồ sơ hoặc hỗ trợ phân tích trường hợp cụ thể (ví dụ giao dịch chuyển nhượng 20tr+ hoặc các tình huống phức tạp), nên liên hệ Chi cục Thuế địa phương hoặc chuyên gia tư vấn để được hướng dẫn chi tiết theo thực tế hồ sơ.

Pingback: Quyết định 2345 chủ đầu tư Minh Phú - VinHomes-Land