Mỗi năm, người sử dụng đất, doanh nghiệp và tổ chức tại khu vực Sóc Sơn (Hà Nội) cần thực hiện đầy đủ nghĩa vụ liên quan đến Thuế sử dụng đất phi nông nghiệp Sóc Sơn. Bài viết này tập trung cung cấp thông tin chuyên sâu, hệ thống và cập nhật các quy định, trình tự kê khai, các loại hồ sơ, cách tính và phương thức nộp — bao gồm hướng dẫn dành cho trường hợp nộp trực tiếp tại cơ sở hành chính. Nội dung phù hợp cho cán bộ hành chính, kế toán doanh nghiệp, chủ hộ sử dụng đất và luật sư tư vấn.

Mục tiêu của bài viết:

- Giải thích rõ đối tượng, căn cứ và nguyên tắc tính thuế.

- Hướng dẫn chi tiết cách lập Tờ khai thuế (mẫu, nội dung cần chú ý).

- Hướng dẫn phương thức nộp thuế tại phường xã và các kênh thay thế.

- Trình bày các trường hợp miễn, giảm, điều chỉnh và xử lý vi phạm.

- Cung cấp checklist và lưu ý thực tế khi thực hiện nghĩa vụ thuế hàng năm tại Sóc Sơn.

Nội dung được trình bày theo cấu trúc để dễ tra cứu và ứng dụng ngay trong công việc.

Mục lục

- Tổng quan về thuế sử dụng đất phi nông nghiệp

- Phạm vi áp dụng tại Sóc Sơn — đối tượng chịu thuế

- Căn cứ pháp lý và nguyên tắc xác định mức thu

- Cách xác định diện tích chịu thuế và phương pháp tính

- Hồ sơ kê khai — chi tiết Tờ khai thuế

- Quy trình kê khai và thời hạn nộp (hàng năm)

- Hướng dẫn nộp thuế: nộp thuế tại phường xã và các kênh khác

- Miễn, giảm, điều chỉnh và chuyển mục đích sử dụng đất

- Xử lý chậm nộp, khiếu nại và hoàn thuế

- Bộ hồ sơ kiểm tra, lưu trữ và checklist thực hiện

- Câu hỏi thường gặp (FAQ) và kết luận

1. Tổng quan về thuế sử dụng đất phi nông nghiệp

Thuế sử dụng đất phi nông nghiệp là sắc thuế do cơ quan nhà nước địa phương quản lý, áp dụng đối với đất được sử dụng vào mục đích phi nông nghiệp (đất ở, đất thương mại, sản xuất công nghiệp, dịch vụ, đất xây dựng công trình công cộng, v.v.). Mục tiêu: thu nguồn thu cho ngân sách địa phương, điều chỉnh, quản lý sử dụng đất.

Tại Sóc Sơn — là huyện thuộc thành phố Hà Nội — việc quản lý và ban hành mức thu, biểu mẫu và một số quy trình được thực hiện căn cứ vào các quyết định, nghị quyết của Hội đồng nhân dân thành phố, Ủy ban nhân dân huyện, và hướng dẫn của cơ quan thuế tỉnh/thành phố. Vì vậy, ngoài quy định chung của Trung ương, khi thực hiện nghĩa vụ thuế cần chú ý các văn bản địa phương có thể điều chỉnh chi tiết triển khai.

2. Phạm vi áp dụng tại Sóc Sơn — đối tượng chịu thuế

Đối tượng chịu Thuế sử dụng đất phi nông nghiệp Sóc Sơn thường bao gồm:

- Cá nhân, hộ gia đình sử dụng đất để ở (căn cứ vào diện tích vượt chuẩn hoặc quy định địa phương).

- Tổ chức, doanh nghiệp sử dụng đất cho mục đích thương mại, dịch vụ, sản xuất công nghiệp, xây dựng cơ sở kinh doanh.

- Tổ chức sự nghiệp, tổ chức chính trị — hành chính nếu không thuộc diện miễn, giảm.

- Các trường hợp sử dụng đất phi nông nghiệp khác theo quy định.

Lưu ý quan trọng:

- Việc xác định ai là người phải nộp dựa trên chủ thể sử dụng đất được ghi trong giấy tờ (sổ đỏ, giấy chứng nhận quyền sử dụng đất), quyết định giao đất, cho thuê đất hoặc thỏa thuận hợp lệ.

- Một số diện đất phục vụ quốc phòng, an ninh, di tích, cơ sở tôn giáo, cơ sở giáo dục — y tế có thể được miễn hoặc giảm theo quy định. Quyết định miễn/giảm do cơ quan có thẩm quyền ban hành.

3. Căn cứ pháp lý và nguyên tắc xác định mức thu

Căn cứ pháp lý chính cho việc quản lý và thu Thuế sử dụng đất phi nông nghiệp Sóc Sơn gồm các văn bản pháp luật của Trung ương về thuế đất và các văn bản hướng dẫn của cơ quan nhà nước chuyên ngành, cùng các nghị quyết, quyết định của HĐND/UBND thành phố Hà Nội và UBND huyện Sóc Sơn.

Nguyên tắc xác định mức thu:

- Mức thu cụ thể (đơn vị VNĐ/m2/năm hoặc biểu cơ cấu thu) được quyết định ở cấp thành phố (Hà Nội) và có thể được phân vùng theo khu vực (quận nội thành, ngoại thành, vùng phát triển, vùng đặc thù).

- Mức thu triển khai hàng năm có thể cập nhật hoặc điều chỉnh theo quyết định của HĐND/UBND địa phương. Do vậy, cần tra cứu quyết định cấp địa phương để biết mức thu áp dụng cho Sóc Sơn trong từng năm.

- Có sự khác biệt về phương thức tính giữa các loại đất (đất ở, đất sản xuất, đất dịch vụ) và các trường hợp đặc thù.

4. Cách xác định diện tích chịu thuế và phương pháp tính

Bước 1 — Xác định diện tích chịu thuế:

- Kiểm tra giấy chứng nhận quyền sử dụng đất (sổ đỏ, sổ hồng) để biết diện tích ghi trên sổ.

- Xác định phần diện tích thực tế đang sử dụng cho mục đích phi nông nghiệp. Trường hợp có tranh chấp hoặc diện tích thực tế khác so với sổ, cần thực hiện thủ tục đo đạc, điều chỉnh giấy tờ với cơ quan có thẩm quyền.

Bước 2 — Xác định mức thu (đơn vị VNĐ/m2 hoặc cách tính theo biểu):

- Mức thu được tra cứu trong quyết định của HĐND thành phố Hà Nội áp dụng cho huyện Sóc Sơn hoặc quyết định UBND huyện nếu được phân cấp.

- Mức thu có thể khác nhau theo phân vùng địa lý, mục đích sử dụng (ví dụ: đất ở đô thị, đất ở nông thôn, đất thương mại dịch vụ).

Bước 3 — Áp dụng công thức tính:

Cách tính thường áp dụng theo nguyên tắc:

Thuế phải nộp = Diện tích chịu thuế (m2) × Mức thu (VNĐ/m2/năm) × (Các hệ số điều chỉnh, nếu có)

Ghi chú:

- Trong nhiều trường hợp, có thể có hệ số điều chỉnh do địa phương quy định (ví dụ: hệ số điều chỉnh theo vị trí, mục đích sử dụng). Khi tồn tại hệ số, áp dụng nhân song song vào công thức.

- Các trường hợp miễn, giảm hoặc miễn một phần được áp dụng sau khi xác định mức sơ bộ.

Ví dụ minh họa (giả định để hướng dẫn phương pháp tính — không phải mức áp dụng thực tế):

- Diện tích chịu thuế: 100 m2

- Mức thu theo quyết định địa phương: 10.000 VNĐ/m2/năm (ví dụ minh họa)

- Thuế phải nộp = 100 × 10.000 = 1.000.000 VNĐ/năm

Luôn kiểm tra văn bản quy định mức thu để có con số chính xác.

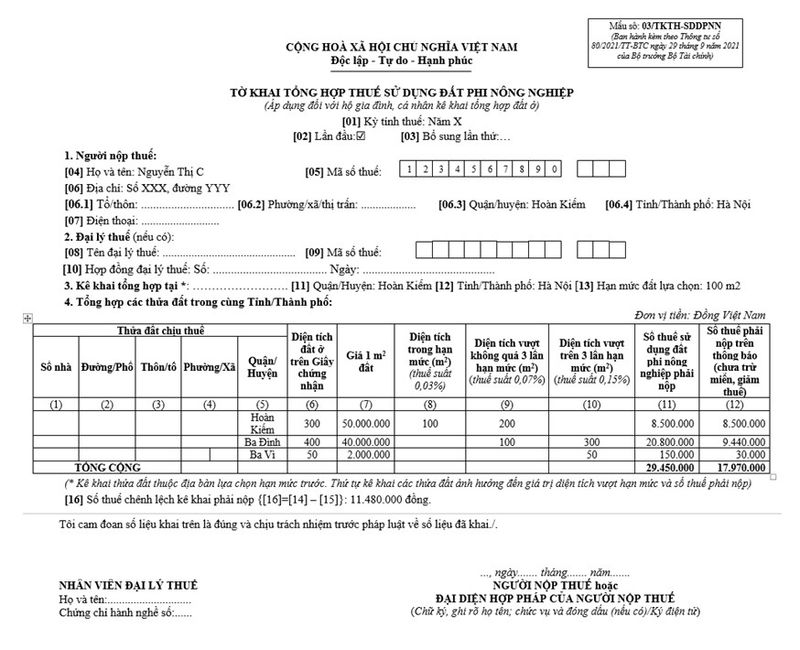

5. Hồ sơ kê khai — chi tiết Tờ khai thuế

Một trong những bước thiết yếu là lập và nộp Tờ khai thuế đúng mẫu, đủ nội dung. Hiện tại, Chi cục Thuế/ Cục Thuế phát hành các mẫu tờ khai tiêu chuẩn phục vụ kê khai thuế đất. Tờ khai điển hình cho việc kê khai thuế sử dụng đất phi nông nghiệp thường là mẫu kê khai do cơ quan thuế địa phương công bố (ví dụ: Mẫu số 03/TKTH-SDDPNN — minh họa).

Nội dung chính cần có trong Tờ khai thuế:

- Thông tin người nộp thuế: Họ và tên/Tên tổ chức, mã số thuế (nếu có), địa chỉ liên hệ.

- Thông tin về thửa đất: Số thửa, tờ bản đồ, địa chỉ thửa đất, diện tích ghi trên sổ, diện tích thực tế sử dụng.

- Mục đích sử dụng đất (đất ở, đất thương mại, dịch vụ, sản xuất,…).

- Thời điểm phát sinh nghĩa vụ thuế (năm tính thuế).

- Căn cứ pháp lý, giấy tờ chứng minh (Giấy CNQSDĐ, hợp đồng thuê đất, quyết định giao đất).

- Tính toán chi tiết: diện tích chịu thuế, mức thu đơn vị, hệ số điều chỉnh, thuế phải nộp trước khi áp miễn/giảm, các khoản miễn/giảm (nếu có) và số thu cuối cùng.

- Cam kết và chữ ký người nộp thuế hoặc đại diện hợp pháp.

Hướng dẫn lưu ý khi điền:

- Điền đúng thông tin theo giấy tờ gốc (chú ý số sổ, số thửa, tờ bản đồ).

- Nếu người nộp thuế là tổ chức, cần kèm theo giấy ủy quyền nếu giao nhiệm vụ cho cá nhân khác.

- Đính kèm bản sao hợp lệ các giấy tờ chứng minh (Giấy CNQSDĐ, hợp đồng thuê đất, quyết định giao đất).

- Khi kê khai lần đầu hoặc kê khai khi có thay đổi (chuyển nhượng, tách thửa, điều chỉnh mục đích sử dụng), phải bổ sung hồ sơ chứng minh lý do.

Thủ tục nộp kèm theo tờ khai:

- Tờ khai bản chính (đã ký, đóng dấu nếu là tổ chức).

- Bản sao chứng thực giấy tờ liên quan (sổ đỏ, hợp đồng, quyết định).

- Giấy ủy quyền (nếu có).

6. Quy trình kê khai và thời hạn nộp (hàng năm)

Quy trình tổng thể khi thực hiện kê khai và nộp Thuế sử dụng đất phi nông nghiệp Sóc Sơn:

- Chuẩn bị hồ sơ: Tờ khai (mẫu), bản sao giấy chứng nhận, giấy tờ liên quan, chứng từ ủy quyền (nếu có).

- Lập tờ khai theo mẫu, kiểm tra số liệu, ký chịu trách nhiệm.

- Nộp tờ khai tại cơ quan thuế quản lý trực tiếp hoặc qua hệ thống kê khai điện tử (nếu đăng ký).

- Nhận thông báo nộp thuế (nếu có) hoặc hóa đơn/giấy báo nộp.

- Nộp tiền thuế theo phương thức đã chọn.

- Nhận biên lai/giấy xác nhận đã nộp và lưu hồ sơ.

Thời hạn nộp:

- Thời hạn kê khai và nộp Thuế sử dụng đất phi nông nghiệp có thể được ấn định theo quy định của cơ quan thuế hoặc quyết định của địa phương (hàng năm). Do tính đặc thù địa phương, thời hạn cụ thể (ngày, tháng) có thể được công bố qua thông báo của Chi cục Thuế huyện, UBND phường/xã hoặc niêm yết tại bộ phận một cửa.

- Khuyến nghị: Theo dõi thông báo công khai của Chi cục Thuế Hà Nội/Chi cục Thuế Sóc Sơn và UBND huyện để biết thời hạn nộp chính xác cho từng năm. Đặc biệt lưu ý thông báo về thay đổi mức thu hoặc thay đổi mẫu tờ khai.

7. Hướng dẫn nộp thuế: nộp thuế tại phường xã và các kênh khác

Trong thực tiễn, người nộp thuế tại Sóc Sơn có nhiều lựa chọn để thực hiện nghĩa vụ. Việc nộp trực tiếp tại cơ sở hành chính thường phù hợp với cá nhân, hộ gia đình hoặc tổ chức nhỏ. Dưới đây là hướng dẫn chi tiết cho từng kênh.

A. Nộp trực tiếp tại UBND phường/xã (một cửa)

- Chuẩn bị đầy đủ bộ hồ sơ: Tờ khai thuế (bản chính), bản sao giấy chứng nhận quyền sử dụng đất, chứng từ khác (hợp đồng, quyết định giao đất).

- Đến bộ phận một cửa của UBND phường/xã nơi thửa đất tọa lạc và nộp hồ sơ. UBND phường/xã sẽ tiếp nhận và chuyển hồ sơ đến cơ quan thuế hoặc hướng dẫn nộp trực tiếp tại bộ phận thuế.

- Sau khi xác nhận, người nộp sẽ nhận thông báo số tiền phải nộp; sau đó thực hiện nộp tại quầy thu của Kho bạc, ngân hàng được ủy nhiệm hoặc theo hướng dẫn của cơ quan thuế/phường xã.

- Khi nộp, giữ biên lai/phiếu thu để đối chiếu và lưu trữ.

B. Nộp tại Chi cục Thuế / Phòng tiếp nhận của Huyện

- Nộp hồ sơ trực tiếp tại Bộ phận Tiếp nhận và Trả kết quả của Chi cục Thuế huyện Sóc Sơn.

- Lợi ích: được giải đáp chi tiết về cách tính, các trường hợp miễn giảm và nhận hỗ trợ khi hồ sơ có vướng mắc.

C. Nộp qua ngân hàng, Kho bạc hoặc cổng dịch vụ công điện tử

- Nhiều khoản thu thuế hiện nay được liên thông với hệ thống nộp tiền điện tử, cho phép nộp qua tài khoản ngân hàng, internet banking hoặc cổng thanh toán điện tử của Kho bạc Nhà nước.

- Ưu điểm: thuận lợi, tiết kiệm thời gian; phù hợp cho doanh nghiệp/ tổ chức lớn.

- Khi nộp qua ngân hàng hoặc hệ thống điện tử, cần ghi đúng mã người nộp thuế, mã hồ sơ và nội dung nộp tiền để cơ quan thuế khớp đối chính xác.

D. Nộp điện tử qua hệ thống kê khai thuế trực tuyến (eTax/HTKK)

- Nếu đối tượng đã đăng ký kê khai điện tử, có thể lập, gửi Tờ khai thuế trực tuyến và thực hiện nộp qua liên kết thanh toán điện tử.

- Ưu điểm: rút ngắn thời gian, lưu trữ bản điện tử, giảm rủi ro thất lạc hồ sơ.

- Cần đảm bảo chữ ký số/đăng ký tài khoản theo quy định để thực hiện giao dịch.

Hướng dẫn thực tế khi nộp thuế tại phường xã:

- Trước khi đến phường/xã, gọi điện hoặc tra cứu thông báo công khai để biết giờ tiếp nhận và danh mục hồ sơ.

- Mang theo CMND/CCCD, sổ hộ khẩu (nếu hộ gia đình) và giấy chứng nhận quyền sử dụng đất bản chính hoặc bản sao có chứng thực.

- Yêu cầu biên lai thu, phiếu thu, hoặc chứng từ thanh toán hợp lệ để lưu trữ.

8. Miễn, giảm, điều chỉnh và chuyển mục đích sử dụng đất

Miễn, giảm:

- Một số diện đất được miễn hoặc giảm thuế theo chính sách nhà nước hoặc quyết định địa phương (ví dụ: đất phục vụ quốc phòng, an ninh, di tích, cơ sở y tế, cơ sở giáo dục công, …). Việc miễn/giảm áp dụng theo quy định hiện hành và thường yêu cầu cơ quan có thẩm quyền ra quyết định.

- Các hồ sơ xin miễn/giảm cần nêu rõ căn cứ pháp lý, kèm theo giấy tờ chứng minh tính chất của thửa đất.

Thay đổi, điều chỉnh:

- Khi có thay đổi về chủ sử dụng đất (mua bán, thừa kế, chuyển nhượng), thay đổi mục đích sử dụng hoặc tách, hợp thửa, người sử dụng đất cần thực hiện thủ tục điều chỉnh thông tin tại cơ quan địa chính đồng thời kê khai lại thuế.

- Thay đổi thường dẫn đến cập nhật diện tích chịu thuế, mức thu, do đó phải lập Tờ khai thuế điều chỉnh và nộp phần chênh lệch (nếu có).

Chuyển mục đích sử dụng:

- Khi chuyển từ đất nông nghiệp sang phi nông nghiệp (ví dụ chuyển trồng trọt sang đất ở hoặc thương mại), sẽ có phát sinh nghĩa vụ về thuế, phí và lệ phí khác biệt. Quy trình chuyển mục đích phải thực hiện trước khi đưa vào sử dụng để tránh bị xử lý.

9. Xử lý chậm nộp, khiếu nại và hoàn thuế

Xử lý chậm nộp:

- Nếu nộp muộn, người nộp thuế có thể phải chịu tiền chậm nộp và các biện pháp thu hồi theo quy định. Mức xử lý và phương thức tính lãi/phạt do cơ quan thuế áp dụng dựa trên thời gian nợ và quy định hiện hành.

- Khi phát hiện sai sót số liệu dẫn đến thiệt hại (thiếu nộp), nên tự khai bổ sung và nộp phần thiếu kèm chi phí chậm nộp để hạn chế bị cưỡng chế.

Khiếu nại:

- Nếu người nộp thuế không đồng ý với quyết định tính thu, biểu thu hoặc quyết định miễn/ giảm, có quyền khiếu nại theo trình tự hành chính. Hồ sơ khiếu nại cần nêu rõ lý do, chứng cứ và đề nghị giải quyết.

- Trong nhiều trường hợp, việc khiếu nại cần tiến hành trước hoặc song song với việc nộp tiền (theo hướng dẫn của cơ quan thuế) để tránh phát sinh phạt chậm.

Hoàn thuế:

- Trường hợp nộp thừa hoặc có quyết định điều chỉnh dẫn đến nộp thừa, người nộp có thể làm thủ tục đề nghị hoàn thuế hoặc bù trừ số thuế thừa với khoản thuế khác theo quy định.

10. Bộ hồ sơ kiểm tra, lưu trữ và checklist thực hiện

Bộ hồ sơ tối thiểu để kê khai và nộp thuế:

- Tờ khai thuế (bản chính).

- Bản sao Giấy chứng nhận quyền sử dụng đất (sổ đỏ/hồng) có chứng thực hoặc bản sao kèm bản gốc để đối chiếu.

- Hợp đồng mua bán, biên bản bàn giao, quyết định giao đất/cho thuê đất (nếu có).

- Các quyết định về miễn/giảm thuế (nếu áp dụng).

- Giấy ủy quyền (nếu hồ sơ do người khác nộp thay).

- Biên lai/phiếu thu sau khi nộp tiền.

Checklist thực hiện (mẫu):

- Xác định chính xác thửa đất và diện tích chịu thuế.

- Kiểm tra quyết định mức thu của HĐND/UBND áp dụng cho năm hiện hành.

- Lập Tờ khai thuế đầy đủ, chính xác.

- Chuẩn bị giấy tờ kèm theo và bản sao chứng thực.

- Nộp tờ khai tại cơ quan thuế/UBND phường/xã hoặc qua cổng điện tử.

- Thực hiện nộp tiền theo biên nhận thông báo.

- Nhận và lưu giữ biên lai/giấy tờ xác nhận nộp tiền.

- Cập nhật sổ sách kế toán, lưu trữ hồ sơ theo quy định.

11. Câu hỏi thường gặp (FAQ)

- Ai là người phải nộp Thuế sử dụng đất phi nông nghiệp Sóc Sơn?

- Chủ thể sử dụng đất ghi trên giấy chứng nhận quyền sử dụng đất hoặc chủ thể thực tế sử dụng đất chịu trách nhiệm kê khai và nộp.

- Khi nào phải làm mới Tờ khai thuế?

- Khi có phát sinh thay đổi về diện tích, mục đích sử dụng, thay đổi chủ thể hoặc theo yêu cầu của cơ quan thuế; đồng thời theo chu kỳ kê khai hàng năm tùy quy định địa phương.

- Có thể nộp thuế tại phường xã không?

- Có. Phường/xã thường phối hợp tiếp nhận hồ sơ, chuyển cơ quan thuế hoặc hướng dẫn nộp. Đây là kênh thuận tiện cho cá nhân/hộ gia đình.

- Nếu không đồng ý số thuế, tôi phải làm gì?

- Bạn có thể đề nghị kiểm tra lại hồ sơ với cơ quan thuế, làm thủ tục khiếu nại hoặc điều chỉnh kê khai nếu phát hiện sai sót.

- Làm thế nào để biết mức thu áp dụng cho Sóc Sơn?

- Tra cứu quyết định của HĐND thành phố Hà Nội về mức thu hàng năm hoặc thông báo của UBND/Chi cục Thuế Sóc Sơn.

Kết luận — Lời khuyên thực tế

Quản lý và thực hiện nghĩa vụ liên quan đến Thuế sử dụng đất phi nông nghiệp Sóc Sơn đòi hỏi sự chuẩn xác trong xác định diện tích, hiểu biết về mức thu do địa phương quy định và tuân thủ trình tự kê khai — nộp. Để đảm bảo không phát sinh rủi ro, khuyến nghị:

- Thường xuyên cập nhật quyết định mức thu, mẫu tờ khai và các thông báo từ Chi cục Thuế và UBND địa phương.

- Lưu hồ sơ đầy đủ, đặc biệt biên lai nộp tiền và chứng từ liên quan.

- Khi có thay đổi về giấy tờ, chủ thể hoặc mục đích sử dụng, thực hiện kê khai điều chỉnh kịp thời.

- Sử dụng kênh nộp điện tử nếu có; đối với cá nhân, nộp thuế tại phường xã là phương thức thuận lợi và được hỗ trợ trực tiếp.

Nếu cần, bạn có thể lưu danh sách các tài liệu cần chuẩn bị trước khi đến làm thủ tục tại phường/xã hoặc cơ quan thuế để tiết kiệm thời gian và đảm bảo hồ sơ đầy đủ.

Cảm ơn bạn đã đọc. Nếu bạn cần mẫu checklist in sẵn, mẫu tờ khai hướng dẫn điền từng ô, hoặc tư vấn cụ thể theo trường hợp thực tế (chuyển nhượng, tách thửa, xin miễn giảm), tôi có thể soạn chi tiết theo yêu cầu.

Pingback: Cách xử lý khi diện tích đất Sóc Sơn thực tế lớn hơn sổ đỏ - VinHomes-Land