Tags: Tăng giá Vinhomes Cổ Loa, VĐ4, 25%/năm, Vinhomes Global Gate, BĐS Đông Anh

Tóm tắt điều tra (Executive Summary)

- Báo cáo này phân tích các yếu tố dẫn đến Tăng giá Vinhomes Cổ Loa, đo lường mức tăng theo các kịch bản thị trường, đánh giá cơ hội đạt mức lợi nhuận tiềm năng như 25%/năm và đề xuất chiến lược đầu tư phù hợp với phân khúc và rủi ro đi kèm.

- Phân tích bao gồm: đánh giá dữ liệu bán hàng, so sánh vùng lân cận, ảnh hưởng hạ tầng và chính sách, mô phỏng tài chính theo kịch bản (bảo thủ, trung bình, tăng trưởng cao), đồng thời đề xuất chiến lược tối ưu hóa lợi nhuận cho nhà đầu tư cá nhân và tổ chức.

- Bài viết nhắm tới nhà đầu tư chuyên nghiệp, môi giới, bộ phận phân tích quỹ và khách hàng cá nhân có vốn/khả năng chịu rủi ro trung bình đến cao.

Mục lục

-

Giới thiệu và bối cảnh thị trường

-

Dữ liệu thực tế và biến động giá

-

Bảy cột mốc ảnh hưởng giá (điểm nhấn)

-

Các nhân tố thúc đẩy tăng giá

-

Phân tích định lượng: kịch bản & mô phỏng lợi nhuận (bao gồm kịch bản 25%/năm)

-

Rủi ro và biện pháp giảm thiểu

-

Chiến lược đầu tư theo phân khúc (cả ngắn hạn & dài hạn), lưu ý VĐ4

-

Kết luận & khuyến nghị

-

Liên hệ hỗ trợ

-

Giới thiệu và bối cảnh thị trường

Thị trường bất động sản Hà Nội trong những năm gần đây chứng kiến sự dịch chuyển mạnh về trọng tâm phát triển ra vùng ven, với các dự án đô thị lớn được triển khai đồng bộ về hạ tầng, giao thông và tiện ích. Dự án Vinhomes Global Gate tại khu vực Cổ Loa — Đông Anh thuộc nhóm dự án có quy mô, độ nhận diện cao và được kỳ vọng lớn từ nhà đầu tư lẫn người mua nhà ở thật. Trong bối cảnh này, việc đánh giá xu hướng Tăng giá Vinhomes Cổ Loa cần dựa trên cả dữ liệu giao dịch thực tế, động lực cung cầu và các yếu tố vĩ mô ảnh hưởng trực tiếp đến chi phí đầu vào và thu hút dân cư.

Tầm quan trọng của phân tích:

- Xác định mức tăng giá hiện tại so với mốc khởi điểm và các chu kỳ thị trường trước đó.

- Đánh giá khả năng duy trì tăng trưởng giá trong trung hạn (3–5 năm) và dài hạn (10 năm).

- Hỗ trợ quyết định mua/bán/bảo lưu cho nhà đầu tư dựa trên chỉ số lợi nhuận kỳ vọng và rủi ro cận biên.

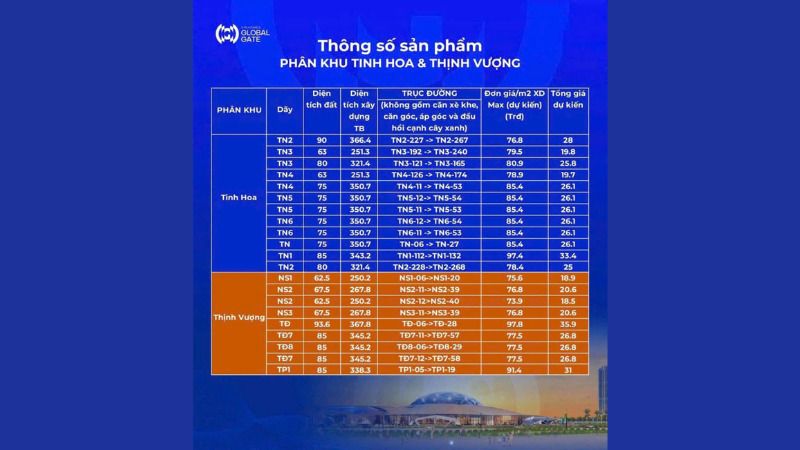

- Dữ liệu thực tế và biến động giá

Phân tích dữ liệu giao dịch, bảng giá mở bán đợt 1, và so sánh với các sản phẩm tương đồng trong khu vực cho thấy chuỗi biến động sau:

- Giá chào bán sơ cấp tại đợt mở bán ban đầu so với đợt tái mở bán và giao dịch thứ cấp tăng liên tục theo chuỗi thời gian do hiệu ứng kỳ vọng, hoàn thiện hạ tầng và niềm tin thị trường.

- Thanh khoản tăng trong các giai đoạn công bố hạ tầng trọng điểm (cầu, đường nối, trung tâm thương mại), và giảm nhẹ trong các giai đoạn chính sách siết tín dụng hoặc mùa vụ.

Số liệu quan trọng cần theo dõi:

- Giá chào bán trung bình theo m2 so với cùng khu vực.

- Tỷ lệ bán/giữ hàng (absorption rate).

- Thời gian trung bình từ chào bán đến giao dịch thành công.

- Biến động lãi suất và chính sách tín dụng ảnh hưởng đến khả năng mua chịu.

Quan sát thực tế cho thấy, trong các giai đoạn tích cực, biên tăng giá hàng năm của sản phẩm tương đồng tại Cổ Loa có thể chạm ngưỡng cao (đặc biệt khi cột mốc hạ tầng được hoàn thiện). Dữ liệu bán hàng đợt 1 tới đợt 2, bảng hàng và thông tin thị trường minh họa các mốc biến động giá trong quá trình mở bán:

- Bảy cột mốc ảnh hưởng giá (điểm nhấn)

Trong chuỗi phát triển của dự án và toàn vùng, có những cột mốc then chốt tác động mạnh tới giá bán:

- Công bố quy hoạch chi tiết 1/500 và phê duyệt đầu tư.

- Hoàn thành các tuyến giao thông kết nối chính (vành đai, đường trục).

- Khởi công/hoàn thiện hạ tầng nội khu (tiện ích, công viên, trường học).

- Mốc mở bán đại trà/đợt tiếp theo sau khi hoàn thiện phần móng/cơ sở hạ tầng.

- Hợp tác chiến lược / ra mắt sản phẩm thương mại, dịch vụ.

- Biến động chính sách vĩ mô (lãi suất, thuế, quy định cho vay).

- Tác động lan tỏa từ các dự án lân cận tạo chuỗi giá trị vùng.

Các cột mốc này không chỉ ảnh hưởng tới giá cả tức thời mà còn thay đổi kỳ vọng của nhà đầu tư. Việc nhận diện sớm và định vị hành động đúng thời điểm là yếu tố khác biệt giữa lợi nhuận vượt trội và hiệu suất trung bình.

- Các nhân tố thúc đẩy tăng giá

4.1. Hạ tầng giao thông và tính kết nối

- Việc hoàn thiện đường trục chính, cầu, tuyến metro và kết nối với trung tâm sẽ rút ngắn thời gian di chuyển, làm tăng giá trị sử dụng của bất động sản. Hiệu ứng “giá trả trước hạ tầng” thường xuất hiện khi thị trường kỳ vọng hạ tầng sẽ hoàn thiện trong thời gian ngắn.

4.2. Chính sách phát triển đô thị và quy hoạch

- Quyết định phân vùng, nhân khẩu học được điều chỉnh theo quy hoạch sẽ thu hút nguồn lực đầu tư hạ tầng xã hội (trường học, bệnh viện, trung tâm thương mại), gia tăng chất lượng sống và thúc đẩy giá nhà đất.

4.3. Cung cầu và dòng tiền đầu tư

- Dòng vốn nội địa và quốc tế chảy vào các dự án có thương hiệu mạnh (như Vinhomes) thường dẫn tới tỷ lệ hấp thụ nhanh và hiệu ứng truyền miệng tích cực.

4.4. Tác động thương hiệu và quản lý vận hành

- Sự khác biệt về thương hiệu (Vin) trong quản lý và tiện ích tạo ra giá trị gia tăng so với các dự án không có thương hiệu hoặc quy mô nhỏ.

4.5. Hiệu ứng so sánh (comps)

- Khi giá sản phẩm cạnh tranh trong khu vực tăng, giá dự án có thể điều chỉnh theo để duy trì mức tỷ lệ lợi nhuận kỳ vọng của chủ đầu tư.

- Phân tích định lượng: kịch bản & mô phỏng lợi nhuận

Mục tiêu: cung cấp mô hình số học minh họa khả năng đạt được mức sinh lời, bao gồm kịch bản đạt 25%/năm (mục tiêu tham khảo) và các kịch bản bảo thủ, trung bình.

5.1. Phương pháp tính

- Sử dụng chỉ số CAGR (compound annual growth rate) để mô tả tăng trưởng trung bình hàng năm.

- Tính toán IRR cho các khoản phải chi (mua, chi phí giao dịch, thuế, chi phí vay) và lợi nhuận thu về khi bán.

- Xem xét yếu tố chi phí vay và đòn bẩy tài chính.

5.2. Các giả định mẫu

- Giá mua ban đầu (ví dụ): 100 (đơn vị tiền tệ/đơn vị căn).

- Thời gian nắm giữ: 3 năm / 5 năm / 7 năm.

- Chi phí giao dịch (thuế, phí): 3–6% tổng giá trị giao dịch.

- Chi phí vay (nếu có): lãi suất trung bình 7–9%/năm, hoặc tùy điều kiện hợp đồng.

- Kịch bản thị trường:

- Bảo thủ: CAGR 5–8%/năm.

- Trung bình: CAGR 12–18%/năm.

- Tăng trưởng cao: CAGR 25%/năm (mục tiêu "25%/năm" — kịch bản thuận lợi, cần điều kiện ngoại vi hỗ trợ).

5.3. Ví dụ mô phỏng

- Kịch bản 25%/năm (tăng trưởng cao):

- Mua ở 100, giữ 3 năm → Giá bán = 100 * (1 + 0.25)^3 = 195.3

- Lợi nhuận gộp ~95.3; sau trừ chi phí giao dịch (5%) và chi phí khác, lợi nhuận ròng vẫn có thể đạt ~80–85% trong 3 năm → tương đương IRR lớn hơn 25% nếu không dùng vay.

- Kịch bản trung bình 12%/năm (thực tế khả thi hơn):

- 3 năm: 100 * 1.12^3 ≈ 140.5 → lợi nhuận gộp ~40.5; trừ chi phí giao dịch hiệu suất ròng thấp hơn đáng kể so kịch bản 25%/năm.

- Kịch bản bảo thủ 6%/năm:

- 5 năm: 100 * 1.06^5 ≈ 133.8 → lợi nhuận ròng hạn chế, thậm chí không vượt trội so kênh đầu tư khác nếu tính lạm phát.

Nhận xét: đạt mục tiêu 25%/năm đòi hỏi điều kiện kết hợp: mua đúng thời điểm (giá gốc tốt), hoàn thiện hạ tầng sớm, thị trường thanh khoản cao, hoặc có yếu tố “premium” (phân khu VĐ4 hoặc sản phẩm sở hữu vị trí/tiện ích đặc thù).

5.4. Ứng dụng đòn bẩy và tín dụng

- Sử dụng vay có thể nhân lợi nhuận nhưng đồng thời tăng rủi ro. Ví dụ nếu vay 50% vốn, lãi vay 8%/năm, và giá tăng 25%/năm, nhà đầu tư có thể đạt IRR cao hơn. Tuy nhiên, trong trường hợp giá tăng thấp hơn kỳ vọng, đòn bẩy sẽ làm giảm lợi nhuận ròng hoặc dẫn tới thua lỗ.

5.5. Các yếu tố làm gia tăng khả năng đạt 25%/năm

- Mua trong giai đoạn mở bán sơ cấp với ưu đãi giá.

- Nhận diện phân khu có tính khan hiếm (ví dụ VĐ4 nếu là phân khu vị trí đặc biệt).

- Tối ưu hóa chi phí giao dịch và thuế.

- Lựa chọn thời điểm chốt bán trùng với hoàn thiện hạ tầng hoặc giai đoạn thanh khoản cao.

- Rủi ro và biện pháp giảm thiểu

6.1. Rủi ro thị trường

- Biến động lãi suất, chính sách tín dụng thắt chặt, suy giảm thanh khoản toàn thị trường.

- Rủi ro điều chỉnh giá do chu kỳ kinh tế.

6.2. Rủi ro dự án/tiến độ

- Chậm tiến độ hạ tầng, phát sinh chi phí, chất lượng bàn giao không như cam kết.

6.3. Rủi ro pháp lý

- Thay đổi quy hoạch, tranh chấp đất đai, quy định chuyển nhượng.

6.4. Rủi ro tác động chuỗi (cộng hưởng)

- Tác động từ các dự án xung quanh hoặc thay đổi chiến lược đầu tư của chủ đầu tư.

Biện pháp giảm thiểu:

- Thẩm định pháp lý trước khi giao dịch, ưu tiên các hợp đồng minh bạch.

- Chia nhỏ danh mục, không đặt toàn bộ vốn vào một phân khúc duy nhất.

- Dự phòng dòng tiền đủ để chịu đựng chu kỳ 12–24 tháng nếu thanh khoản thị trường yếu.

- Sử dụng cố vấn pháp lý/tài chính độc lập để kiểm soát rủi ro hợp đồng, đặc biệt khi sử dụng đòn bẩy.

- Chiến lược đầu tư theo phân khúc (cả ngắn hạn & dài hạn), lưu ý VĐ4

7.1. Chiến lược ngắn hạn (6–18 tháng)

- Mua theo đợt mở bán sơ cấp có ưu đãi và sẵn sàng chốt khi xuất hiện tín hiệu hạ tầng, thông báo hoàn thiện tiện ích lớn.

- Tập trung vào sản phẩm có thanh khoản cao (vị trí tiếp cận thuận tiện, diện tích phổ biến).

- Quản lý chặt chi phí giao dịch và thuế; tối ưu hợp đồng để giảm rủi ro.

7.2. Chiến lược trung/dài hạn (3–10 năm)

- Giữ tài sản trong giai đoạn hoàn thiện hạ tầng và tăng trưởng dân cư: mục tiêu giá trị gia tăng bền vững và thu nhập cho thuê nếu có.

- Lựa chọn phân khu có giá trị tiện ích vượt trội; nếu phân khu được ký hiệu là VĐ4 (phân nhóm có vị trí hay thiết kế đặc thù), cân nhắc tăng tỷ lệ nắm giữ vì tính khan hiếm có thể mang lại premium về giá.

- Thiết lập chỉ tiêu chốt lời theo kịch bản: ví dụ chốt 30–50% lợi nhuận khi đạt mức tăng kỳ vọng, giữ phần còn lại cho mục tiêu dài hạn.

7.3. Bài toán tối ưu hóa danh mục

- Kết hợp giữa sản phẩm chốt lời nhanh có thanh khoản tốt và sản phẩm giữ dài hạn có tính gia tăng giá bền vững.

- Sử dụng công cụ phái sinh hoặc bảo hiểm giá (nếu có) cho danh mục lớn.

Lưu ý đặc biệt về “VĐ4”:

- Nếu “VĐ4” là ký hiệu phân khu có vị trí chiến lược hoặc sản phẩm giới hạn, giá trị kỳ vọng có thể cao hơn comps. Tuy nhiên, cần kiểm chứng tiêu chí VĐ4: vị trí, mặt view, loại căn/diện tích, tiện ích đi kèm, và điều khoản chuyển nhượng. Quyết định dựa trên phân tích chi tiết tiêu chí phân khu.

- Kết luận & khuyến nghị

Sau khi tổng hợp dữ liệu, phân tích các nhân tố vĩ mô và vi mô, có thể rút ra một số kết luận thực tiễn:

- Mức độ Tăng giá Vinhomes Cổ Loa chịu ảnh hưởng mạnh từ tiến độ hạ tầng, chính sách tín dụng và kỳ vọng thị trường. Đạt được mức tăng 25%/năm là khả thi trong các kịch bản thuận lợi nhưng không phải là kết quả mặc định; nhà đầu tư cần lựa chọn thời điểm mua, phân khu và quản trị rủi ro hiệu quả.

- Đối với nhà đầu tư có khẩu vị rủi ro trung bình-cao và khả năng nắm giữ linh hoạt, chiến lược kết hợp mua ở các đợt sóng giá thấp, ưu tiên phân khu có tính khan hiếm (ví dụ VĐ4), và chốt lời có kế hoạch sẽ tối ưu hoá lợi nhuận.

- Đối với nhà đầu tư thận trọng, hướng tiếp cận dài hạn, tập trung vào chất lượng sản phẩm và thu nhập cho thuê là cách giảm thiểu rủi ro biến động giá.

Khuyến nghị thực hành:

- Luôn kiểm tra pháp lý, tiến độ thực tế và điều khoản hợp đồng trước khi ký.

- Thiết lập kịch bản chốt lời và ngắt lỗ, đồng thời dự phòng thanh khoản.

- Tham vấn chuyên gia đánh giá độc lập khi sử dụng đòn bẩy lớn.

- Thông tin hỗ trợ & liên hệ

Để nhận tư vấn chi tiết, báo cáo số liệu theo lô, hoặc hỗ trợ phân tích cá nhân hóa cho từng kịch bản đầu tư, vui lòng liên hệ:

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Phụ lục: Checklist thẩm định nhanh trước giao dịch

- Kiểm tra giấy tờ pháp lý, quyết định giao đất, chứng thư quy hoạch.

- Xác minh tiến độ hạ tầng trọng yếu (bằng hình ảnh, thông cáo chủ đầu tư).

- So sánh giá/m2 với sản phẩm tương đồng cùng khu vực trong 12 tháng gần nhất.

- Lập kịch bản tài chính (best, base, worst) và xác định điểm hòa vốn.

- Xem xét điều khoản hợp đồng về phạt tiến độ, bảo hành, quyền sử dụng tiện ích.

Ghi chú cuối cùng

Báo cáo mang tính chất phân tích, tham khảo và không phải là lời khuyên pháp lý hay tài chính bắt buộc. Quyết định đầu tư cần cân nhắc nhiều yếu tố cá nhân, năng lực tài chính và tư vấn chuyên nghiệp.

Pingback: Giá lô lõi Vinhomes Cổ Loa giữ giá - VinHomes-Land