Bài viết này cung cấp hướng dẫn chuyên sâu, hệ thống và thực tế về quy trình, nguyên tắc và ví dụ minh họa liên quan đến thuế khi chuyển nhượng bất động sản cao cấp. Nội dung tập trung vào các yếu tố quyết định số thuế phải nộp, so sánh phương pháp tính phổ biến, các chi phí được trừ, thủ tục khai nộp và những lưu ý quan trọng cho người bán nhà ở phân khúc cao cấp. Đồng thời bài viết tối ưu về mặt SEO cho cụm từ Cách tính thuế thu nhập khi bán nhà ở cao cấp và đề cập rõ ràng đến khái niệm "thuế TNCN chuyển nhượng".

Tổng quan về Cách tính thuế thu nhập khi bán nhà ở cao cấp

Trong bối cảnh thị trường bất động sản phát triển, giao dịch nhà ở cao cấp thường có giá trị lớn, đa dạng các loại chi phí liên quan (phí môi giới, sửa chữa, cải tạo, chi phí pháp lý…), và có đặc thù về kê khai, xác minh giá. Vì vậy, việc nắm chắc phương pháp tính thuế và lựa chọn phương án tối ưu là điều cần thiết để đảm bảo tuân thủ pháp luật đồng thời tối thiểu hóa chi phí thuế trong phạm vi hợp pháp.

Hai điểm cần phân biệt rõ:

- Đối tượng chịu thuế: cá nhân bán nhà, chuyển nhượng quyền sử dụng đất gắn liền với nhà ở hoặc chuyển nhượng tài sản trên đất.

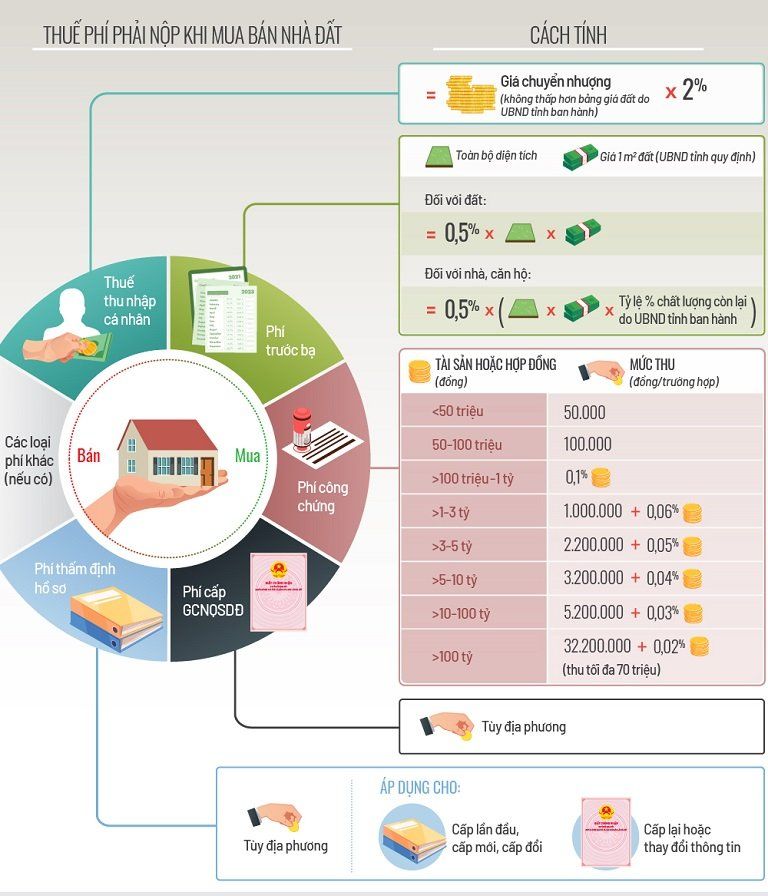

- Loại thuế liên quan phổ biến: thuế thu nhập cá nhân của người bán (thường được gọi là "thuế TNCN chuyển nhượng"), lệ phí trước bạ, phí công chứng/chuyển nhượng, và một số khoản phí quản lý nhà nước khác.

Trong thực tiễn, khi tính thuế cho các giao dịch nhà ở cao cấp, cơ quan thuế có thể so sánh giá ghi trên hợp đồng với bảng giá đất, giá thị trường; việc xác minh và đối chiếu này thường tỉ mỉ hơn so với giao dịch giá thấp vì mức thuế tuyệt đối lớn hơn. Người bán cần chuẩn bị hồ sơ, chứng từ minh chứng chi phí đầu tư để được tính đúng mức thuế theo phương pháp có lợi (nếu được phép).

Nguyên tắc cơ bản trong Cách tính thuế thu nhập khi bán nhà ở cao cấp

Nguyên tắc cơ bản khi xác định nghĩa vụ thuế bao gồm:

- Xác định chính xác đối tượng tính thuế: cá nhân cư trú, cá nhân không cư trú, hay tổ chức. Cá nhân cư trú và không cư trú có thể chịu các quy định khác nhau về thuế TNCN chuyển nhượng.

- Lựa chọn phương pháp tính thuế phù hợp: cơ quan thuế và người nộp thuế có thể áp dụng một trong hai cách tính phổ biến tùy vào hồ sơ, chứng từ và tính chất giao dịch.

- Chứng minh chi phí thực tế: chi phí mua ban đầu, chi phí đầu tư cải tạo, chi phí chuyển nhượng (phí môi giới, công chứng, lệ phí trước bạ nếu đã nộp), chi phí hợp pháp được xem xét để giảm thu nhập chịu thuế khi tính theo phương pháp tính thu nhập thực tế.

- Tuân thủ thủ tục kê khai và nộp thuế đúng thời hạn: khai đúng sổ sách, mẫu biểu và thời hạn Bộ Tài chính/ cơ quan thuế quy định.

Trong thực tế thị trường, hai phương pháp tính phổ biến cho thuế TNCN khi chuyển nhượng bất động sản là:

- Tính theo tỷ lệ phần trăm trên giá chuyển nhượng (phương pháp tính trên doanh thu/giá bán).

- Tính trên thu nhập chịu thuế (lợi nhuận) sau khi trừ chi phí hợp lệ.

Việc chọn phương pháp nào phụ thuộc vào hồ sơ chứng minh chi phí và quy định áp dụng cho từng trường hợp cụ thể.

Bước 1 — Xác định số liệu trong Cách tính thuế thu nhập khi bán nhà ở cao cấp

Trước khi áp dụng công thức tính, cần thu thập và xác minh các số liệu cơ bản sau:

- Giá chuyển nhượng (Giá bán) trên hợp đồng chuyển nhượng, biên bản thỏa thuận hoặc hóa đơn.

- Giá mua từng phần (giá vốn): hợp đồng mua bán trước đó, hóa đơn, biên lai thanh toán, chứng từ chuyển khoản, sổ sách kế toán (nếu có).

- Các khoản chi phí hợp lệ liên quan đến việc tạo ra giá trị hưởng lợi: chi phí sửa chữa, cải tạo có hóa đơn chứng từ; chi phí môi giới; lệ phí công chứng; lệ phí trước bạ đã nộp; chi phí đo vẽ, thẩm định.

- Thời điểm phát sinh thu nhập: ngày ký hợp đồng chuyển nhượng hoặc ngày thực nhận tiền (theo quy định).

- Tình trạng chủ thể: cá nhân cư trú, cá nhân không cư trú, tổ chức, hay thành viên hộ gia đình. Cá nhân không cư trú có thể chịu khung thuế khác.

- Các giấy tờ chứng minh quyền sở hữu, nguồn gốc tài sản: hợp đồng mua bán, giấy chứng nhận quyền sử dụng đất/ sổ hồng, quyết định thừa kế/tặng cho (nếu có), hồ sơ điều chỉnh, quyền sử dụng hợp lệ.

Lưu ý quan trọng: với nhà ở cao cấp, cơ quan thuế thường yêu cầu chứng từ thuyết phục cho mọi chi phí lớn. Việc chuẩn bị hồ sơ đầy đủ và logic sẽ giúp người bán có thể tính thuế theo phương pháp tính lợi nhuận (nếu lợi hơn).

Bước 2 — Phương pháp tính và ví dụ trong Cách tính thuế thu nhập khi bán nhà ở cao cấp

Ở phần này trình bày hai phương pháp tính phổ biến kèm ví dụ minh họa. Tên các phương pháp được dùng theo ngôn ngữ thông dụng để người đọc dễ tiếp cận. Khi áp dụng thực tế, người nộp thuế cần đối chiếu với hướng dẫn hiện hành của cơ quan thuế.

Phương pháp A: Tính thuế trên cơ sở phần trăm của giá chuyển nhượng (phổ biến khi không có chứng từ chi phí hoặc khi phương pháp này có lợi hơn)

- Công thức tổng quát:

Thuế phải nộp = Tỷ lệ % × Giá chuyển nhượng (Giá bán ghi trên hợp đồng) - Ưu điểm: đơn giản, tiết kiệm thủ tục chứng minh chi phí.

- Nhược điểm: có thể không tối ưu nếu người bán có cơ sở chứng minh chi phí lớn.

Phương pháp B: Tính thuế trên lợi nhuận (thu nhập chịu thuế) sau khi trừ chi phí hợp lệ

- Bước 1: Thu nhập chịu thuế = Giá chuyển nhượng – Tổng chi phí được trừ (giá vốn, chi phí hợp lệ)

- Bước 2: Thuế phải nộp = Thuế suất × Thu nhập chịu thuế

- Ưu điểm: công bằng nếu người bán có chứng từ chi phí lớn; đôi khi dẫn đến số thuế phải nộp thấp hơn.

- Nhược điểm: thủ tục phức tạp, yêu cầu chứng từ rõ ràng.

Lưu ý: Trong văn bản này không liệt kê cụ thể con số thuế suất do quy định có thể khác nhau theo thời điểm và trường hợp. Người bán cần tham vấn cơ quan thuế hoặc chuyên gia để xác định thuế suất áp dụng. Tuy nhiên, trên thực tế, nhiều trường hợp người nộp thuế lựa chọn giữa phương pháp tính theo % trên giá chuyển nhượng hoặc tính trên lợi nhuận có chứng từ.

Ví dụ minh họa (giả định con số để làm rõ phương pháp tính):

Giả sử: cá nhân A bán căn hộ cao cấp giá 10.000.000.000 VND (10 tỷ).

- Chi phí mua trước đây: 6.000.000.000 VND (6 tỷ, có hợp đồng, chứng từ).

- Chi phí cải tạo, sửa chữa có hóa đơn: 200.000.000 VND.

- Phí môi giới và pháp lý (có chứng từ): 150.000.000 VND.

Phương pháp A (tỷ lệ giả định 2% trên giá bán):

- Thuế phải nộp = 2% × 10.000.000.000 = 200.000.000 VND

Phương pháp B (tính trên lợi nhuận; giả định thuế suất áp dụng là 25% trên thu nhập chịu thuế):

- Thu nhập chịu thuế = 10.000.000.000 – (6.000.000.000 + 200.000.000 + 150.000.000) = 3.650.000.000 VND

- Thuế phải nộp = 25% × 3.650.000.000 = 912.500.000 VND

So sánh: Trong ví dụ này phương pháp A (2% trên giá bán) dẫn đến mức thuế phải nộp thấp hơn so với tính theo lợi nhuận. Do đó người bán thông thường sẽ chọn phương pháp có lợi nhất trong khuôn khổ pháp luật.

Một số lưu ý khi lập ví dụ thực tế:

- Nếu hồ sơ chứng minh chi phí không thuyết phục, cơ quan thuế có thể yêu cầu tính theo phương pháp % trên giá bán.

- Trong một số trường hợp đặc thù (bán nhiều bất động sản trong năm, kinh doanh bất động sản), mức thuế hoặc hình thức tính có thể khác.

Những trường hợp đặc thù, rủi ro và lưu ý trong Cách tính thuế thu nhập khi bán nhà ở cao cấp

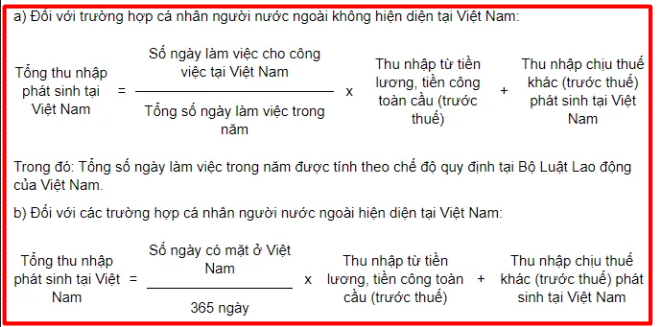

- Người bán là cá nhân không cư trú:

- Cá nhân không cư trú khi bán bất động sản tại Việt Nam có thể áp dụng mức khấu trừ khác và thủ tục khai nộp khác so với cá nhân cư trú. Quy định về thuế TNCN chuyển nhượng với người không cư trú cần được xác minh kỹ, vì có thể áp dụng khung khấu trừ hoặc thuế suất khác.

- Tài sản có nhiều lần chuyển nhượng:

- Nếu trong chuỗi giao dịch, nhà ở được chuyển nhượng nhiều lần trong khoảng thời gian ngắn, cơ quan thuế có thể xác định là kinh doanh bất động sản, dẫn đến nghĩa vụ thuế khác (ví dụ tính thu nhập như hoạt động kinh doanh).

- Giao dịch giữa các bên có quan hệ:

- Nếu giao dịch giữa người có quan hệ (gia đình, công ty liên kết) với giá chuyển nhượng chênh lệch so với giá thị trường, cơ quan thuế có thể áp dụng giá thị trường để tính thuế.

- Xác định giá tính lệ phí trước bạ và cơ sở tính thuế:

- Lệ phí trước bạ, phí công chứng, lệ phí cấp sổ… có thể được tính trên giá chuyển nhượng đã điều chỉnh hoặc giá do cơ quan định giá. Với nhà ở cao cấp, cơ quan chức năng có thể thẩm định giá để xác định cơ sở tính lệ phí, khiến số phải nộp tăng lên.

- Rủi ro kiểm tra sau nộp:

- Các giao dịch giá trị lớn thường là đối tượng kiểm tra, thanh tra sau nộp thuế. Vì vậy, hồ sơ chứng minh (hợp đồng, hóa đơn, biên lai, biên bản thanh lý) cần được lưu trữ đầy đủ.

- Tranh chấp về giá trị hợp đồng:

- Khi tranh chấp giá giữa người bán và người mua, cơ quan thuế vẫn có quyền căn cứ các chỉ số thị trường để xác định mức thu đúng. Trong trường hợp có khiếu nại, quy trình giải quyết hành chính kéo dài và có thể phát sinh chi phí.

Thủ tục kê khai, nộp thuế và trách nhiệm hành chính

Người bán cần thực hiện các bước cơ bản sau:

- Chuẩn bị hồ sơ:

- Hợp đồng chuyển nhượng, giấy chứng nhận quyền sở hữu, chứng từ mua ban đầu, hóa đơn sửa chữa, biên lai nộp lệ phí, hợp đồng môi giới, giấy tờ chứng minh nguồn gốc tài sản.

- Khai thuế:

- Điền mẫu kê khai theo mẫu của cơ quan thuế (mẫu kê khai thuế TNCN chuyển nhượng). Thời hạn kê khai thường theo quy định hành chính: kê khai trước thời điểm nộp thuế hoặc trong thời hạn quy định sau khi ký hợp đồng chuyển nhượng.

- Nộp thuế:

- Nộp tiền thuế vào Kho bạc hoặc qua tài khoản ngân hàng theo số thuế phải nộp đã kê khai. Chú ý giữ chứng từ nộp thuế.

- Chuyển nhượng quyền sở hữu:

- Sau khi hoàn tất nghĩa vụ thuế và lệ phí, thực hiện thủ tục sang tên, cấp giấy chứng nhận mới tại cơ quan quản lý đất đai/ cơ quan đăng ký nhà đất.

- Lưu trữ hồ sơ:

- Lưu giữ toàn bộ chứng từ, hồ sơ liên quan ít nhất theo thời hạn pháp luật quy định để đáp ứng kiểm tra sau này.

Quan trọng: thời hạn nộp thuế và biểu mẫu kê khai thay đổi theo quy định pháp luật, vì vậy người nộp thuế cần cập nhật thông tin hoặc sử dụng dịch vụ kế toán/ tư vấn thuế chuyên nghiệp.

Chiến lược tối ưu thuế hợp pháp cho người bán nhà ở cao cấp

- Chuẩn bị chứng từ đầy đủ:

- Đây là yếu tố quyết định để có thể tính thuế theo lợi nhuận. Hồ sơ hoàn chỉnh giúp căn cứ các chi phí hợp lệ và giảm cơ sở tính thuế.

- Đàm phán điều khoản hợp đồng:

- Thỏa thuận phương thức thanh toán, thời điểm xác lập quyền và nghĩa vụ, các điều khoản liên quan đến phí môi giới, phí chuyển nhượng… để tối ưu dòng tiền, chi phí thuế và quản lý rủi ro.

- Lên kế hoạch giao dịch:

- Tránh bán nhiều bất động sản cùng năm nếu không có nhu cầu thực tế; trong một số trường hợp, bán rải rác có thể tối ưu hóa thuế hoặc tránh bị xác định là hoạt động kinh doanh.

- Tận dụng miễn/giảm (nếu có):

- Kiểm tra các trường hợp miễn hoặc giảm thuế theo quy định hiện hành (ví dụ giao dịch thừa kế, tặng cho trong gia đình có điều kiện miễn/giảm). Cần chuẩn bị giấy tờ chứng minh.

- Sử dụng tư vấn chuyên môn:

- Với giao dịch nhà ở cao cấp, nên làm việc với kiểm toán viên/ tư vấn thuế/ luật sư để có phương án khai thuế an toàn và tối ưu.

Ví dụ thực tế chi tiết (bổ sung)

Ví dụ 1 — Trường hợp có hồ sơ chứng minh chi phí lớn:

- Giá bán: 20.000.000.000 VND

- Giá mua gốc: 12.000.000.000 VND

- Chi phí cải tạo, nâng cấp có hóa đơn: 800.000.000 VND

- Chi phí môi giới: 400.000.000 VND

Tổng chi phí được trừ = 12.000.000.000 + 800.000.000 + 400.000.000 = 13.200.000.000 VND

Thu nhập chịu thuế = 20.000.000.000 – 13.200.000.000 = 6.800.000.000 VND

Nếu áp dụng phương pháp tính trên lợi nhuận và thuế suất giả định là 25%:

Thuế = 25% × 6.800.000.000 = 1.700.000.000 VND

Nếu áp dụng phương pháp tính theo % trên giá chuyển nhượng giả định 2%:

Thuế = 2% × 20.000.000.000 = 400.000.000 VND

=> Trong ví dụ này, phương pháp 2% trên giá chuyển nhượng vẫn thấp hơn.

Ví dụ 2 — Trường hợp không có chứng từ chi phí:

- Giá bán: 8.000.000.000 VND

Không có hồ sơ chứng minh giá mua gốc, chi phí…

Phương pháp phổ biến khi không có chứng từ: tính theo % trên giá chuyển nhượng.

Nếu tỷ lệ 2%: Thuế = 160.000.000 VND

Ví dụ 3 — Trường hợp bán nhiều tài sản:

- Nếu cá nhân thường xuyên giao dịch, cơ quan thuế có thể xác định là hoạt động kinh doanh; thu nhập bị tính và áp thuế khác (thuế thu nhập doanh nghiệp, thuế TNCN theo biểu thuế…), vì vậy cần tư vấn kỹ trước khi giao dịch.

Các sai lầm thường gặp và cách phòng tránh

- Không lưu giữ chứng từ gốc:

- Hậu quả là không được trừ chi phí, dẫn đến tăng số thuế phải nộp. Phòng tránh bằng cách chuẩn hóa quy trình lưu trữ chứng từ.

- Ghi thiếu/không rõ ràng trong hợp đồng:

- Hợp đồng thiếu điều khoản thanh toán, không nêu rõ giá trị thanh toán từng đợt dẫn đến tranh chấp và khó khăn khi kê khai thuế. Luôn soạn hợp đồng chi tiết, rõ ràng.

- Không tham vấn chuyên gia:

- Những giao dịch phức tạp, đặc biệt là nhà ở cao cấp, nên tham vấn luật sư thuế, cố vấn tài chính.

- Chọn phương pháp tính thuế sai thời điểm:

- Chọn phương pháp không tối ưu vì thiếu tính toán. So sánh hai phương pháp trước khi quyết định.

Câu hỏi thường gặp về Cách tính thuế thu nhập khi bán nhà ở cao cấp

- Người bán có thể chọn phương pháp tính thuế nào?

- Thông thường có hai phương thức phổ biến: tính theo phần trăm trên giá chuyển nhượng hoặc tính trên lợi nhuận sau khi trừ chi phí. Việc chọn phương pháp tùy thuộc hồ sơ chứng từ và tình huống thực tế.

- Những chi phí nào được chấp nhận để trừ khi tính theo lợi nhuận?

- Giá mua gốc có chứng từ, chi phí cải tạo có hóa đơn hợp lệ, phí môi giới/hợp đồng có chứng từ, lệ phí công chứng đã nộp, lệ phí trước bạ nếu có. Tất cả phải có chứng từ hợp lệ.

- Nếu bán căn hộ cao cấp nhưng ký hợp đồng giá thấp hơn thực tế, cơ quan thuế có thể làm gì?

- Cơ quan thuế có quyền thẩm định, so sánh với giá thị trường, bảng giá hoặc các tài liệu liên quan để xác định cơ sở tính thuế; nếu phát hiện kê khai thiếu, người bán có thể bị truy thu và phạt.

- Người nước ngoài bán nhà tại Việt Nam có quy định khác không?

- Cá nhân không cư trú thường có cách xác định thu nhập và thuế suất khác. Cần kiểm tra quy định cụ thể hoặc tham vấn chuyên gia.

- Làm sao để tối ưu thuế một cách hợp pháp?

- Chuẩn bị chứng từ, lên kế hoạch giao dịch, sử dụng tư vấn thuế chuyên nghiệp, cân nhắc thời điểm và phương thức chuyển nhượng.

Kết luận: Giao dịch nhà ở cao cấp tạo ra nghĩa vụ thuế đáng kể và yêu cầu người bán phải có sự chuẩn bị hồ sơ, hiểu biết về phương pháp tính thuế và quản trị rủi ro. So sánh kỹ hai phương pháp tính thuế phổ biến và chuẩn bị chứng từ đầy đủ là chìa khóa để tối ưu nghĩa vụ thuế hợp pháp.

Nếu Quý khách cần hỗ trợ tư vấn chi tiết từng trường hợp cụ thể (tính toán số thuế, đối chiếu chứng từ, hỗ trợ kê khai và nộp thuế), xin liên hệ:

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

Bài viết đã đề cập chi tiết các nguyên tắc, phương pháp và ví dụ minh họa để hỗ trợ người bán nhà ở cao cấp hiểu rõ cách tính thuế và chuẩn bị tốt hồ sơ. Đối với những trường hợp phức tạp hoặc giá trị lớn, khuyến nghị sử dụng dịch vụ tư vấn thuế chuyên nghiệp để đảm bảo tuân thủ và tối ưu chi phí.

Pingback: Kế hoạch sử dụng đất Vinhome Cổ Loa 2030 - VinHomes-Land