Mua nhà là một quyết định tài chính và pháp lý quan trọng, đồng thời phát sinh nhiều nghĩa vụ thuế và lệ phí cần hiểu rõ để tránh rủi ro, tối ưu chi phí và hoàn tất thủ tục sang tên nhanh chóng. Bài viết này cung cấp phân tích chuyên sâu, cập nhật và có tính thực tiễn nhằm giúp người mua, nhà đầu tư và bộ phận pháp chế/thuế nắm vững quy định và bước thực hiện liên quan đến các khoản phải nộp khi giao dịch bất động sản trong năm 2026.

Tổng quan về Các loại thuế phải đóng khi mua nhà ở 2026

Giao dịch mua bán nhà ở liên quan đến nhiều sắc thuế và lệ phí tùy theo loại giao dịch (mua nhà mới từ chủ đầu tư, mua lại trên thị trường thứ cấp giữa cá nhân với cá nhân, giao dịch với tổ chức/doanh nghiệp, nhận thừa kế, tặng cho, đấu giá …). Về mặt chịu trách nhiệm nộp thuế, có những khoản chủ yếu do người bán (chủ sở hữu cũ) chịu, cũng có khoản do người mua chịu, và có khoản đôi bên thỏa thuận. Bên cạnh đó, pháp luật về thuế và thủ tục hành chính về bất động sản tiếp tục được điều chỉnh theo hướng minh bạch, số hóa và kiểm soát chặt giá giao dịch để tránh tối ưu thuế bất hợp pháp — vì vậy hiểu đúng vai trò trách nhiệm và cách tính thuế là yêu cầu bắt buộc.

Bức tranh thuế khi mua nhà cơ bản gồm:

- Thuế giá trị gia tăng (VAT) đối với nhà ở bán ra bởi doanh nghiệp/đầu tư phát triển (mức tính và cách hóa đơn).

- Thuế thu nhập cá nhân/thuế thu nhập doanh nghiệp phát sinh từ chuyển nhượng (thường gọi tắt là thuế chuyển nhượng khi nói về nghĩa vụ thuế liên quan việc chuyển quyền).

- Lệ phí trước bạ (phí đăng ký quyền sở hữu/doanh nghiệp) do bên mua chịu khi làm thủ tục sang tên.

- Các loại phí, lệ phí hành chính: công chứng, chứng thực, phí đăng ký biến động, thẩm định giá, xử lý hồ sơ.

- Trường hợp đặc thù: thuế đất, tiền sử dụng đất, miễn giảm khi là nhà ở xã hội, chính sách ưu đãi…

Nội dung chi tiết bên dưới sẽ đi sâu từng khoản, cách tính, thủ tục, ví dụ mẫu minh họa, rủi ro pháp lý phổ biến và chiến lược tuân thủ tối ưu hóa chi phí hợp pháp.

Danh mục chi tiết: Các loại thuế phải đóng khi mua nhà ở 2026

Phần này phân tích từng khoản chính, nêu rõ ai là người chịu trách nhiệm chính, phương pháp tính cơ bản, tài liệu cần chuẩn bị và lưu ý thực tế.

1. Thuế giá trị gia tăng (VAT) đối với nhà do doanh nghiệp bán

- Phạm vi áp dụng: Thường áp dụng đối với nhà ở mới do doanh nghiệp kinh doanh bất động sản bán ra trong quá trình kinh doanh. Giá bán căn hộ/thương phẩm do chủ đầu tư đưa ra thường đã tính VAT hoặc có hóa đơn GTGT riêng.

- Ai nộp: Về bản chất, doanh nghiệp bán chịu trách nhiệm kê khai, nộp VAT. Người mua thường thanh toán trên giá bán (giá có/không VAT tùy hợp đồng) và nhận hóa đơn GTGT nếu có.

- Cách tính (minh họa): Nếu hợp đồng ghi giá chưa có VAT, VAT = Giá bán x Tỷ lệ VAT (mẫu: 10% — mức phổ biến nhưng cần kiểm tra theo danh mục pháp luật áp dụng tại thời điểm giao dịch). Nếu giá đã bao gồm VAT, việc phân tách cần phản ánh trong hóa đơn.

- Lưu ý: Với giao dịch nhà cũ giữa cá nhân, VAT thường không áp dụng; với dự án mới, cần kiểm tra hợp đồng, hóa đơn GTGT của chủ đầu tư để xác định phần thuế.

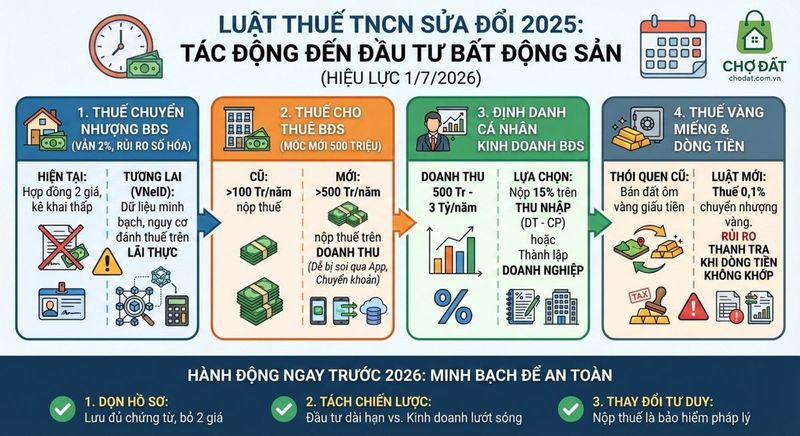

2. thuế chuyển nhượng (quy định chung và phân loại theo đối tượng)

- Khái niệm: Khi nói về chuyển quyền bất động sản thường gộp các nghĩa vụ thuế liên quan đến việc chuyển nhượng tài sản như thuế thu nhập cá nhân (đối với người bán cá nhân), thuế thu nhập doanh nghiệp (đối với doanh nghiệp), và các loại phát sinh khác. Do đó, thuế chuyển nhượng là cụm từ tóm tắt các nghĩa vụ thuế phát sinh khi chuyển quyền.

- Ai nộp: Chủ yếu là người chuyển nhượng (bên bán) chịu trách nhiệm nộp thuế. Trong thực tế thị trường, đôi bên có thể thỏa thuận phân chia trách nhiệm: người mua giữ lại một phần tiền tại cơ quan thuế để khấu trừ hoặc đảm bảo nộp thuế cho bên bán.

- Hình thức tính phổ biến:

- Trường hợp người bán là cá nhân: Có hai phương án kê khai (phụ thuộc vào quy định hiện hành và khả năng chứng minh chi phí, giá gốc): (1) Kê khai trên cơ sở thuế suất tính trên phần chênh lệch (thu nhập chịu thuế), (2) Hoặc áp dụng mức thuế suất tính trên doanh thu (phương pháp tính trực tiếp). Thực tế hiện nay, nhiều trường hợp thuế được xác định theo phương án đơn giản (phí phần trăm trên giá chuyển nhượng) khi không chứng minh được giá gốc/chi phí.

- Trường hợp người bán là doanh nghiệp: Doanh nghiệp phải kê khai lợi nhuận từ chuyển nhượng và chịu thuế thu nhập doanh nghiệp (TNDN) theo quy định, đồng thời có thể phát sinh VAT.

- Lưu ý thực tế: Trong nhiều giao dịch cá nhân, cơ quan thuế yêu cầu nộp biên lai đóng thuế trước khi làm thủ tục sang tên; người mua nên yêu cầu biên lai/giấy nộp tiền vào ngân sách nhà nước chứng minh các khoản thuế đã được nộp.

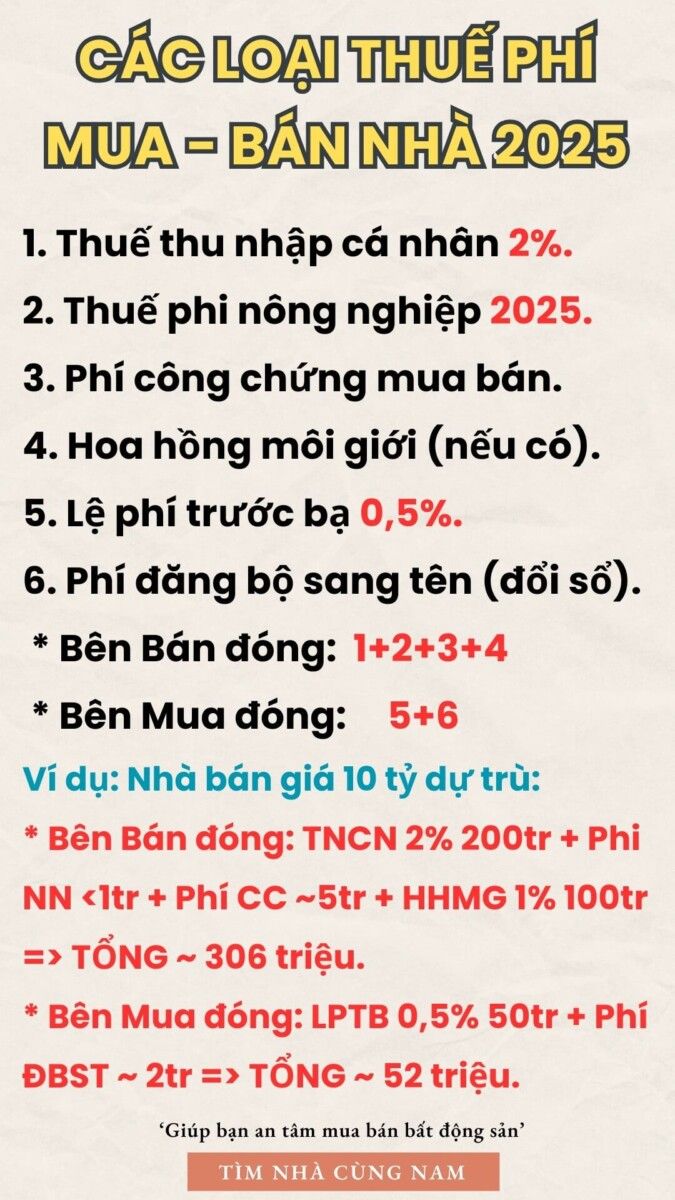

3. Lệ phí trước bạ (phí đăng ký quyền sử dụng đất/nhà ở)

- Bản chất: Lệ phí trước bạ là khoản phí đăng ký quyền sở hữu nhà, đất. Đây là nghĩa vụ của người mua khi làm thủ tục sang tên chủ quyền tại cơ quan quản lý nhà đất.

- Mức thu: Thường áp dụng theo tỉ lệ phần trăm trên giá tính lệ phí trước bạ do cơ quan thuế địa phương quy định (mức phổ biến là 0.5% đối với nhà ở nhưng có thể thay đổi theo chính sách từng tỉnh/thành). Giá tính lệ phí trước bạ do cơ quan thuế xác định căn cứ vào bảng giá đất, giá thị trường, hoặc giá giao dịch tùy trường hợp.

- Thủ tục: Người mua nộp tờ khai lệ phí trước bạ kèm theo hợp đồng chuyển nhượng, chứng minh nhân dân/Căn cước công dân, giấy chứng nhận quyền sử dụng đất/giấy tờ liên quan.

4. Phí công chứng, chứng thực và lệ phí hành chính

- Phí công chứng/chứng thực hợp đồng mua bán: Người mua và người bán có thể thỏa thuận bên nào trả; phổ biến người mua chịu phần lớn phí công chứng khi muốn hoàn tất thủ tục nhanh.

- Biểu phí công chứng: Theo thang dựa trên giá trị hợp đồng; phí chứng thực hành chính do UBND cấp huyện quy định.

- Phí đăng ký biến động tại văn phòng đăng ký đất đai: Là khoản phí để sang tên trên sổ đỏ; mức và yêu cầu hồ sơ được hướng dẫn tại văn phòng đăng ký địa phương.

5. Thuế, tiền sử dụng đất và các loại thuế liên quan đối với giao dịch đặc thù

- Trong trường hợp nhà đất phát sinh do chuyển mục đích sử dụng đất hoặc mua lại từ chủ đầu tư chưa nộp tiền sử dụng đất, người mua cần kiểm tra trách nhiệm nộp tiền sử dụng đất và các khoản thuế liên quan theo hợp đồng/giấy phép xây dựng cũ.

- Một số giao dịch khai thác lợi thế về đất đai có thể phát sinh các nghĩa vụ bổ sung (ví dụ: truy thu tiền sử dụng đất, tiền phạt sung công quỹ nếu phát hiện kê khai sai).

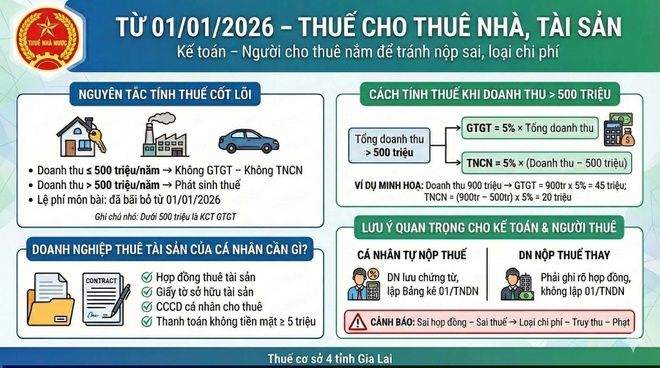

6. Thuế thu nhập doanh nghiệp (dành cho người mua là tổ chức/applicable cases)

- Trường hợp người mua là tổ chức có mua để kinh doanh (mua nhằm cho thuê, kinh doanh BĐS), sẽ phát sinh trách nhiệm kế toán, phân bổ chi phí và tính thuế TNDN theo Luật thuế thu nhập doanh nghiệp. Đây là nghĩa vụ dài hạn (tự khai, tự nộp).

7. Các khoản khác (thẩm định giá, đo đạc, chi phí chuyển nhượng quyền lợi)

- Phí thẩm định giá: Một số ngân hàng yêu cầu thẩm định giá trước khi giải ngân vay mua nhà.

- Phí đo đạc, chỉnh lý hồ sơ địa chính: Khi có nhu cầu tách thửa, hợp thửa, chỉnh lý diện tích bảng đồ.

- Kinh phí thực hiện chuyển nhượng trong thời hạn bảo trì hồ sơ.

Hồ sơ, thủ tục, trách nhiệm kê khai và nộp thuế

Phần này mô tả trình tự hành chính phổ biến khi mua nhà (quy trình cơ bản, có thể thay đổi theo địa phương):

- Ký hợp đồng mua bán (hợp đồng đặt cọc/đặt chỗ trước, hợp đồng mua bán chính thức).

- Chủ đầu tư / người bán xuất hóa đơn VAT (nếu có) hoặc người bán cá nhân trình chứng từ trước khi kê khai.

- Người bán kê khai và nộp các khoản thuế phát sinh (nếu là chủ thể phải nộp): thuế thu nhập cá nhân / thuế TNDN, khai báo tại chi cục thuế quản lý.

- Người mua nộp lệ phí trước bạ tại chi cục thuế bằng mẫu tờ khai, nộp đầy đủ giấy tờ hợp đồng, hóa đơn, chứng minh nhân dân/CCCD.

- Công chứng/Chứng thực hợp đồng mua bán tại tổ chức công chứng hoặc UBND (tùy yêu cầu).

- Hoàn tất đăng ký biến động tại Văn phòng đăng ký đất đai/Phòng Tài nguyên & Môi trường; lấy Giấy chứng nhận tên người mua.

Thời hạn nộp hồ sơ: Thông thường, các nghĩa vụ về thuế, lệ phí phải được hoàn thành trước khi thực hiện thủ tục đăng ký biến động. Thời hạn kê khai cụ thể (số ngày kể từ ngày ký hợp đồng) phụ thuộc vào từng loại thuế và quy định hiện hành (thông thường là trong vòng 10–30 ngày), vì vậy cần tra cứu hướng dẫn của cơ quan thuế địa phương hoặc sử dụng dịch vụ tư vấn chuyên nghiệp.

Cách xác định giá tính thuế và các phương pháp tính phổ biến

Tại thời điểm kê khai, một vấn đề cốt lõi là xác định “giá tính thuế” (giá tính lệ phí trước bạ, giá tính thuế GTGT, mức khấu trừ khi tính thuế thu nhập). Có những lưu ý thực tế:

- Giá giao dịch thực tế trên hợp đồng là cơ sở để tính, song cơ quan thuế có quyền kiểm tra và đối chiếu với giá thị trường/do bảng giá để xác định giá tính thuế hợp lý. Nếu chênh lệch quá lớn, có thể bị yêu cầu lý giải hoặc áp dụng giá ước tính theo bảng giá.

- Với giao dịch giữa cá nhân, nếu bên bán không có chứng từ chứng minh giá gốc, chi phí thì cơ quan thuế có thể áp dụng phương pháp tính theo tỷ lệ phần trăm trên doanh thu.

- Đối với mua nhà từ chủ đầu tư, hóa đơn GTGT do chủ đầu tư cấp là căn cứ để người mua kê khai và được khấu trừ nếu phát sinh quyền khấu trừ theo luật thuế.

Ví dụ minh họa (chỉ mang tính mô phỏng):

- Mua căn hộ 3.000.000.000 VND từ chủ đầu tư (giá chưa VAT).

- VAT (~10%) = 300.000.000 VND → nếu hợp đồng quy định giá chưa gồm thuế, người mua thanh toán thêm VAT.

- Lệ phí trước bạ (giả sử 0.5%) = (3.000.000.000 + VAT nếu luật áp dụng trên giá sau thuế theo hướng dẫn địa phương) × 0.5% ≈ 15.000.000 VND (chỉ là ví dụ).

- Mua nhà thứ cấp giá 2.000.000.000 VND từ cá nhân:

- Nếu áp dụng phương án nộp thuế bằng 2% trên doanh thu (thực tế tùy quy định): 2% × 2.000.000.000 = 40.000.000 VND là mức thuế tạm tính (số liệu minh họa; cần kiểm tra quy định hiện hành).

Lưu ý: Các con số nêu trên mang tính minh họa; trước khi giao dịch cần xác minh mức thuế suất, căn cứ tính thuế và cách áp dụng tại thời điểm giao dịch.

Lưu ý pháp lý khi nộp Các loại thuế phải đóng khi mua nhà ở 2026

- Rõ ràng trách nhiệm trong hợp đồng: Hợp đồng mua bán cần ghi rõ bên nào chịu thuế, phí nào để tránh phát sinh tranh chấp sau này. Nhiều tranh chấp phát sinh do hợp đồng mơ hồ về trách nhiệm nộp thuế.

- Yêu cầu hóa đơn, biên lai vat và biên lai nộp thuế: Đối với giao dịch với doanh nghiệp, cần yêu cầu hóa đơn GTGT; đối với bất kỳ khoản thuế nào đã nộp, cần có biên lai hoặc giấy xác nhận từ cơ quan thuế để trình khi đăng ký quyền.

- Kiểm tra hồ sơ pháp lý bất động sản: Sổ đỏ/giấy chứng nhận phải rõ ràng (không nằm trong diện tranh chấp, kê biên, thế chấp nếu chưa giải chấp), người bán phải có quyền chuyển nhượng hợp pháp.

- Tránh tối ưu thuế trái pháp luật: Một số mô thức giao dịch nhằm giảm thuế (như tách hợp đồng, ghi giảm giá trị giao dịch) có thể bị cơ quan thuế kiểm tra truy thu, xử phạt hành chính và xử lý hình sự nếu cấu thành hành vi trốn thuế.

- Cập nhật quy định địa phương: Lệ phí trước bạ, bảng giá đất và một số chính sách miễn giảm chịu áp dụng ở cấp tỉnh/TP; do vậy cần tra cứu hướng dẫn tại cơ quan thuế/UBND nơi có bất động sản.

Trình tự thủ tục kê khai và nộp Các loại thuế phải đóng khi mua nhà ở 2026

Dưới đây là quy trình chi tiết, theo bước, để hoàn tất nghĩa vụ thuế và thủ tục đăng ký quyền sở hữu:

- Chuẩn bị hồ sơ trước giao dịch:

- Bản sao giấy chứng nhận quyền sử dụng đất/giấy chứng nhận quyền sở hữu nhà, CMND/CCCD/Hộ chiếu, sổ hộ khẩu (nếu cần), hợp đồng mua bán đã được soạn thảo.

- Hóa đơn GTGT (nếu nhà do doanh nghiệp bán) hoặc chứng thư chứng minh nguồn gốc tài sản.

- Ký hợp đồng mua bán tại văn phòng công chứng (nếu hợp đồng cần công chứng để đăng ký).

- Thực hiện kê khai thuế:

- Người bán/ người có trách nhiệm kê khai các loại thuế phát sinh (ví dụ: thuế thu nhập cá nhân, thuế TNDN). Tờ khai, mẫu biểu theo quy định của cơ quan thuế.

- Người mua kê khai lệ phí trước bạ tại chi cục thuế; nộp hồ sơ hướng dẫn.

- Nộp tiền thuế, phí:

- Nộp trực tiếp tại kho bạc/ ngân hàng thu theo mã thuế hoặc nộp điện tử theo hướng dẫn của cơ quan thuế.

- Lưu giữ biên lai, giấy nộp tiền để xuất trình khi đăng ký biến động sổ đỏ.

- Hoàn tất thủ tục tại Văn phòng đăng ký đất đai:

- Nộp hồ sơ đăng ký biến động, nộp lệ phí cấp sổ mới (nếu có). Nhận giấy chứng nhận quyền sở hữu mới theo thời hạn thông báo.

- Lưu hồ sơ và đối chiếu: Lưu giữ các chứng từ để giải trình với cơ quan quản lý thuế trong trường hợp bị thanh tra, kiểm tra.

Các biểu mẫu, thời hạn nộp và phương thức trình bày hồ sơ có thể được số hóa theo nền tảng quản lý thuế điện tử của từng địa phương; do đó, khuyến nghị xác minh quy trình tại chi cục thuế địa phương trước khi tiến hành giao dịch.

Chiến lược tối ưu hóa chi phí và rủi ro liên quan đến Các loại thuế phải đóng khi mua nhà ở 2026

Tư duy chiến lược giúp giảm thiểu chi phí thuế trong khuôn khổ pháp luật, đồng thời giảm rủi ro thủ tục. Một số hướng tiếp cận hợp pháp:

- Ghi rõ trách nhiệm nộp thuế, phí trong hợp đồng: Đàm phán phân chia chi phí minh bạch để tránh tranh chấp. Nếu người mua đồng ý hỗ trợ một phần, nên quy định cụ thể tỷ lệ và điều kiện nộp.

- Yêu cầu hóa đơn, chứng từ hợp lệ: Đối với nhà mua từ doanh nghiệp, nhận hóa đơn GTGT để đảm bảo minh bạch và khai báo đầy đủ; nếu là mua từ cá nhân, yêu cầu biên lai thuế TNCN/TNDN của người bán.

- Lựa chọn hình thức nộp thuế hợp lý (theo quy định): Nếu người bán là cá nhân và có thể chứng minh giá vốn, chi phí hợp lý, hãy tính toán phương án kê khai để giảm nghĩa vụ thuế (theo quy định cho phép); nếu không có căn cứ, cân nhắc phương án nộp theo mức áp dụng trực tiếp.

- Tận dụng chính sách ưu đãi, miễn giảm: Với nhà ở xã hội hoặc các giao dịch được miễn giảm theo quy định, chuẩn bị hồ sơ xin miễn giảm kèm theo chứng từ chứng minh tư cách thụ hưởng.

- Lập kế hoạch về mặt pháp lý khi mua để kinh doanh: Nếu mua để cho thuê hoặc làm tài sản doanh nghiệp, cân nhắc cấu trúc mua qua doanh nghiệp hoặc cá nhân tùy mục tiêu dài hạn và hệ quả về thuế TNDN, khấu hao, VAT, khấu trừ.

- Kiểm tra lịch sử tài sản: Tránh mua tài sản có tranh chấp hoặc chưa hoàn tất nghĩa vụ thuế/tiền sử dụng đất của chủ trước đó; trách nhiệm phát sinh có thể bị truy cứu.

Trường hợp đặc thù và câu hỏi thường gặp

- Mua nhà từ chủ đầu tư: người mua cần kiểm tra hóa đơn GTGT, hợp đồng mua bán có điều khoản về VAT, đợt thanh toán và thủ tục bàn giao. Nếu chủ đầu tư chưa nộp VAT thì người mua cần thận trọng.

- Mua lại nhà cũ của cá nhân: thường phát sinh thuế chuyển nhượng (TNCN) do người bán chịu; tuy nhiên người mua phải chứng minh thuế đã nộp khi làm thủ tục sang tên.

- Mua nhà thông qua hợp đồng ủy quyền: kiểm soát rủi ro do ủy quyền có thể bị kiện tụng; đảm bảo ủy quyền hợp pháp, thời hạn, nội dung rõ ràng.

- Tối ưu thuế bằng cách ghi giá thấp trên hợp đồng: Điều này là rủi ro, cơ quan thuế có thể thanh tra, truy thu và xử phạt.

Các câu hỏi thường gặp:

- Người mua có thể tự nộp hộ thuế cho người bán? Có thể nếu hai bên có thỏa thuận, nhưng cần có biên lai/đề nghị nộp và ghi rõ trên hợp đồng.

- Khi nào cần hóa đơn GTGT? Với giao dịch mua từ doanh nghiệp, cần hóa đơn để chứng minh VAT đã được kê khai.

- Nếu phát hiện chủ đầu tư chưa nộp thuế, quyền lợi người mua bị ảnh hưởng thế nào? Trường hợp này có thể gây khó khăn khi sang tên; nên yêu cầu chủ đầu tư cung cấp chứng từ nộp thuế trước khi hoàn tất thủ tục.

Kết luận và checklist hành động

Tóm tắt: Giao dịch bất động sản liên quan nhiều khoản thuế và lệ phí; trách nhiệm phân chia, cách tính và thời hạn nộp phụ thuộc vào loại giao dịch và chủ thể. Tuân thủ quy định thuế và có hồ sơ minh bạch là yếu tố then chốt để hoàn tất thủ tục sang tên, tránh tranh chấp và rủi ro truy thu.

Checklist nhanh trước khi ký hợp đồng và trước khi sang tên:

- Xác minh chủ sở hữu hợp pháp của tài sản.

- Kiểm tra sổ đỏ, giấy tờ pháp lý liên quan.

- Yêu cầu hóa đơn GTGT nếu mua từ doanh nghiệp.

- Thỏa thuận rõ ràng ai chịu khoản thuế/ lệ phí nào trên hợp đồng.

- Chuẩn bị hồ sơ nộp lệ phí trước bạ và giấy tờ đăng ký.

- Đảm bảo chứng từ xác nhận các khoản thuế đã nộp kèm theo biên lai.

- Tham vấn chuyên gia thuế/luật nếu giao dịch phức tạp hoặc giá trị lớn.

Liên hệ hỗ trợ

Nếu cần tư vấn chi tiết về thủ tục, phân tích khoản thuế phát sinh cụ thể theo từng giao dịch hoặc hỗ trợ hoàn tất kê khai, xin liên hệ:

- Website BĐS: VinHomes-Land.vn

- Chuyên trang: Datnenvendo.com.vn

- Hotline Trưởng Phòng: 038.945.7777

- Hotline 1: 085.818.1111

- Hotline 2: 033.486.1111

- Email hỗ trợ 24/7: [email protected]

Lưu ý cuối cùng: Luật thuế và các thủ tục hành chính có thể được điều chỉnh theo từng năm và theo quy định địa phương. Bài viết này cung cấp khung phân tích chuyên sâu, tuy nhiên trước mỗi giao dịch thực tế cần rà soát văn bản pháp luật hiện hành và/hoặc tham vấn chuyên gia thuế, luật sư chuyên ngành để đảm bảo tuân thủ và tối ưu hóa quyền lợi hợp pháp.

Pingback: Sổ đỏ đất nền Vinhome Cổ Loa Đông Hội - VinHomes-Land