Tóm tắt luận điểm

Bài viết này phân tích sâu về Bảng giá đất mới 2026 ảnh hưởng đến giá nhà thế nào, mô tả cơ chế, kênh tác động, khác biệt theo vùng, các kịch bản dự báo và khuyến nghị chiến lược cho chủ sở hữu, nhà đầu tư, nhà phát triển và cơ quan quản lý. Phân tích dựa trên nguyên tắc kinh tế bất động sản, cơ chế định giá nhà đất, và các tác động trực tiếp — gián tiếp của điều chỉnh bảng giá lên chi phí, thuế, bồi thường giải phóng mặt bằng, nguồn cung và tâm lý thị trường.

Mục tiêu bài viết

- Làm rõ cơ sở pháp lý và phương thức xác định bảng giá đất 2026.

- Phân tích chi tiết các kênh mà bảng giá đất tác động đến thị trường nhà ở.

- Trình bày tình huống minh họa theo vùng và những kịch bản có thể xảy ra.

- Đưa ra những khuyến nghị thực tiễn cho các bên liên quan.

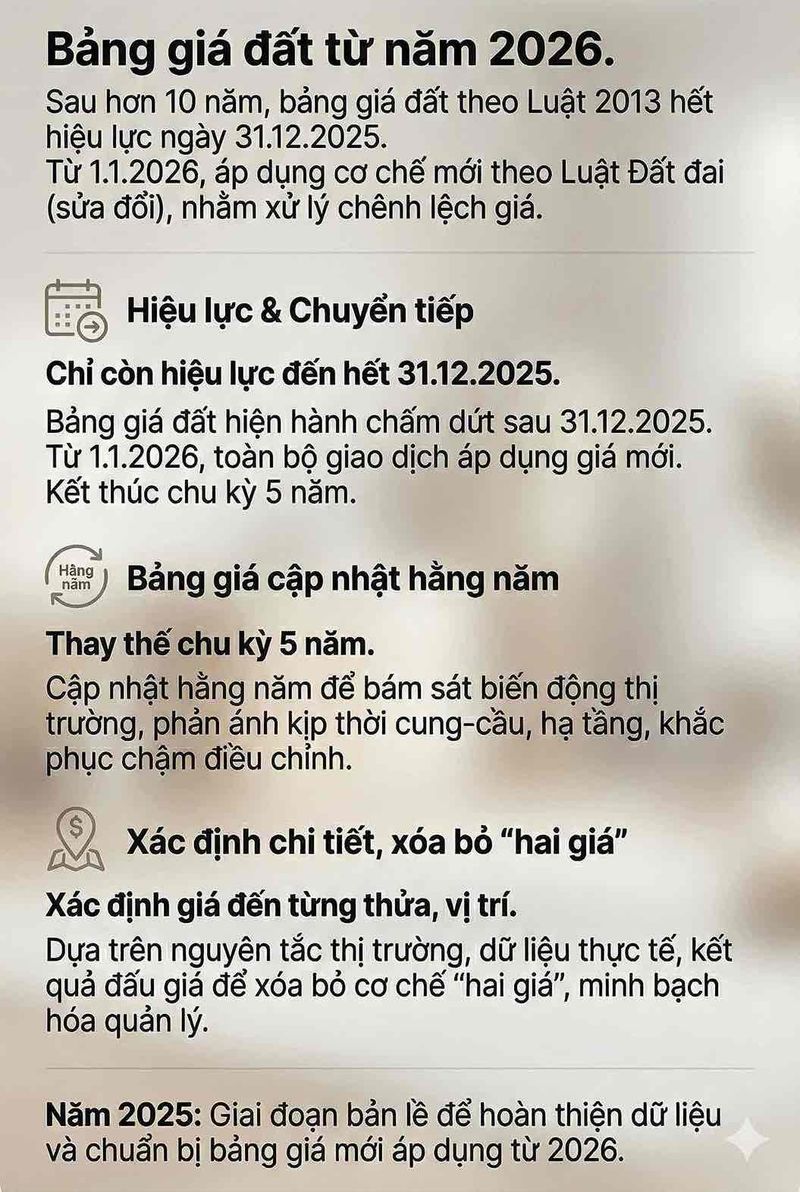

I. Bối cảnh pháp lý và lý do điều chỉnh bảng giá

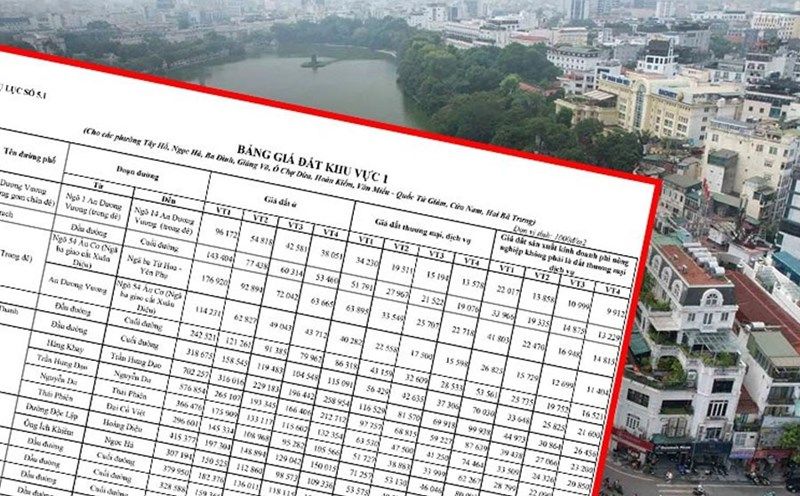

Bảng giá đất là công cụ quản lý hành chính nhằm xác định giá đất làm cơ sở tính thuế, phí, bồi thường giải phóng mặt bằng, hỗ trợ quản lý thị trường bất động sản. Ở Việt Nam, bảng giá đất do Hội đồng nhân dân cấp tỉnh ban hành trên cơ sở khung giá do Chính phủ và Bộ Tài nguyên & Môi trường hướng dẫn. Sự ra đời của bảng giá đất 2026 phản ánh nhiều yếu tố: biến động thị trường, điều chỉnh chính sách thuế, nhu cầu minh bạch hoá định giá, cũng như áp lực bồi thường GPMB cho các dự án hạ tầng.

Lịch sử những lần điều chỉnh cho thấy bảng giá đất có xu hướng tiệm cận giá thị trường hơn theo lộ trình từng bước, nhằm giảm khoảng cách giữa giá hành chính và giá giao dịch thực tế. Điều này giúp giảm rủi ro tranh chấp, minh bạch hóa bồi thường, nhưng đồng thời tạo ra những tác động lan tỏa lên thị trường nhà ở. Việc cập nhật năm 2026 tập trung vào điều chỉnh hệ số vị trí, hệ số điều chỉnh theo loại đất và một số vùng có biến động giá nhanh trong giai đoạn trước.

II. Cách xác định và thành phần chính của bảng giá

Bảng giá đất được xây dựng dựa trên tổng hợp các yếu tố:

- Báo cáo giao dịch thực tế trên thị trường.

- Đánh giá quỹ đất, phân loại theo mục đích sử dụng (đất ở, đất nông nghiệp, đất sản xuất, đất thương mại dịch vụ).

- Hệ số vị trí (tuyến đường, trung tâm hành chính, khu đô thị).

- Hệ số phân vùng theo nhiều cấp: tỉnh, huyện, xã.

- Mục tiêu chính sách: khuyến khích hoặc kìm hãm phát triển tại một số khu vực.

Quy trình ban hành gồm khảo sát dữ liệu, lấy ý kiến chuyên gia, thẩm định hội đồng và phê duyệt. Ở thực tế, dữ liệu thị trường còn nhiều khiếm khuyết, nên việc xây dựng bảng giá vẫn chịu ảnh hưởng của tính chủ quan ở một số cấp. Bản cập nhật 2026 đã áp dụng các tiêu chí chuẩn hóa hơn, chú trọng đến dữ liệu giao dịch thực tế và ứng dụng phân tích không gian địa lý để điều chỉnh hệ số vị trí.

III. Những kênh tác động chính từ bảng giá đến giá nhà

Phân tích chi tiết giúp nhận diện kênh trực tiếp và gián tiếp:

-

Kênh chi phí cơ hội và giá đất nền

Khi bảng giá đất 2026 tăng tại nhiều khu vực, giá đất nền làm chi phí đầu vào cho phát triển dự án nhà ở sẽ tăng theo. Nhà phát triển, trong ngắn hạn, sẽ chuyển phần tăng chi phí này vào giá bán hoặc điều chỉnh cơ cấu mặt bằng, diện tích. Ở khu vực có mức tăng lớn, giá chào bán căn hộ/nhà liền thổ có thể điều chỉnh tăng tương ứng, đặc biệt ở thị trường có tính cạnh tranh thấp. -

Kênh thuế, phí và chi phí giao dịch

Bảng giá đất là cơ sở tính thuế sử dụng đất, thuế chuyển nhượng và lệ phí trước bạ tại một số trường hợp. Tăng bảng giá dẫn tới tăng khoản thuế, làm tăng tổng chi phí giao dịch, từ đó ảnh hưởng đến giá bán thực tế. Ví dụ, người bán muốn bảo toàn lợi nhuận ròng sẽ đẩy giá lên để bù thuế; người mua có thể giảm nhu cầu nếu gánh nặng thuế cao hơn. -

Kênh bồi thường giải phóng mặt bằng (GPMB)

Trong các dự án công, bảng giá đất điều chỉnh lên giúp bồi thường cho người bị thu hồi gần sát với giá thị trường hơn, giảm xung đột. Tuy nhiên, chi phí GPMB tăng làm tổng chi phí đầu tư công hoặc dự án KCN/dự án hạ tầng tăng, một phần chi phí này có thể gián tiếp tăng giá nhà trong vùng ảnh hưởng khi nhà phát triển cần bù đắp chi phí tăng thêm. -

Kênh tín dụng và thế chấp

Giá đất là thành phần quan trọng trong thẩm định tài sản thế chấp. Khi bảng giá thay đổi, ngân hàng điều chỉnh giá trị bảo đảm và tỉ lệ vốn cho vay. Ở nơi bảng giá tăng mạnh, ngân hàng có thể nâng giá trị thế chấp, mở room cho cấp tín dụng, thúc đẩy giao dịch. Ngược lại, nếu bảng giá tăng nhưng ngân hàng thận trọng, chi phí vay có thể tăng do rủi ro thị trường. -

Kênh tâm lý và kỳ vọng thị trường

Thông tin về bảng giá mới là tín hiệu chính sách quan trọng. Nếu bảng giá tăng rộng, kỳ vọng về giá thị trường thường hướng lên, dẫn đến mua đón đầu (buying ahead), làm tăng nhu cầu ngắn hạn. Nếu bảng giá điều chỉnh theo lộ trình minh bạch, nó có thể ổn định tâm lý, giảm giao dịch đầu cơ do bớt bất ổn về bồi thường.

IV. Đặc điểm tác động theo tầng lớp thị trường

Tác động của Bảng giá đất mới 2026 ảnh hưởng đến giá nhà thế nào không đồng đều; phụ thuộc vào nhóm sản phẩm:

-

Nhà ở xã hội: Bảng giá tăng có thể làm chi phí phát triển tăng, gây áp lực lên quỹ đất và khiến nhà ở xã hội cần thêm hỗ trợ ngân sách hoặc chính sách bù đắp để giữ giá bán phù hợp với đối tượng thu nhập thấp.

-

Nhà thương mại (căn hộ trung cấp, cao cấp): Ở phân khúc này, nhà phát triển dễ dàng chuyển chi phí vào giá bán hơn; do đó ảnh hưởng trực tiếp lên mặt bằng giá. Tuy nhiên phân khúc cao cấp còn chịu tác động mạnh từ yếu tố vị trí, tiện ích và cầu thật sự.

-

Nhà liền thổ, đất nền: Đây là nhóm nhạy cảm nhất. Bất kỳ điều chỉnh nào của bảng giá đất 2026 đều tác động mạnh lên giá chào bán, đặc biệt ở các tỉnh có vùng giá chưa sát thị trường. Đất nền dễ biến động do tính đầu cơ.

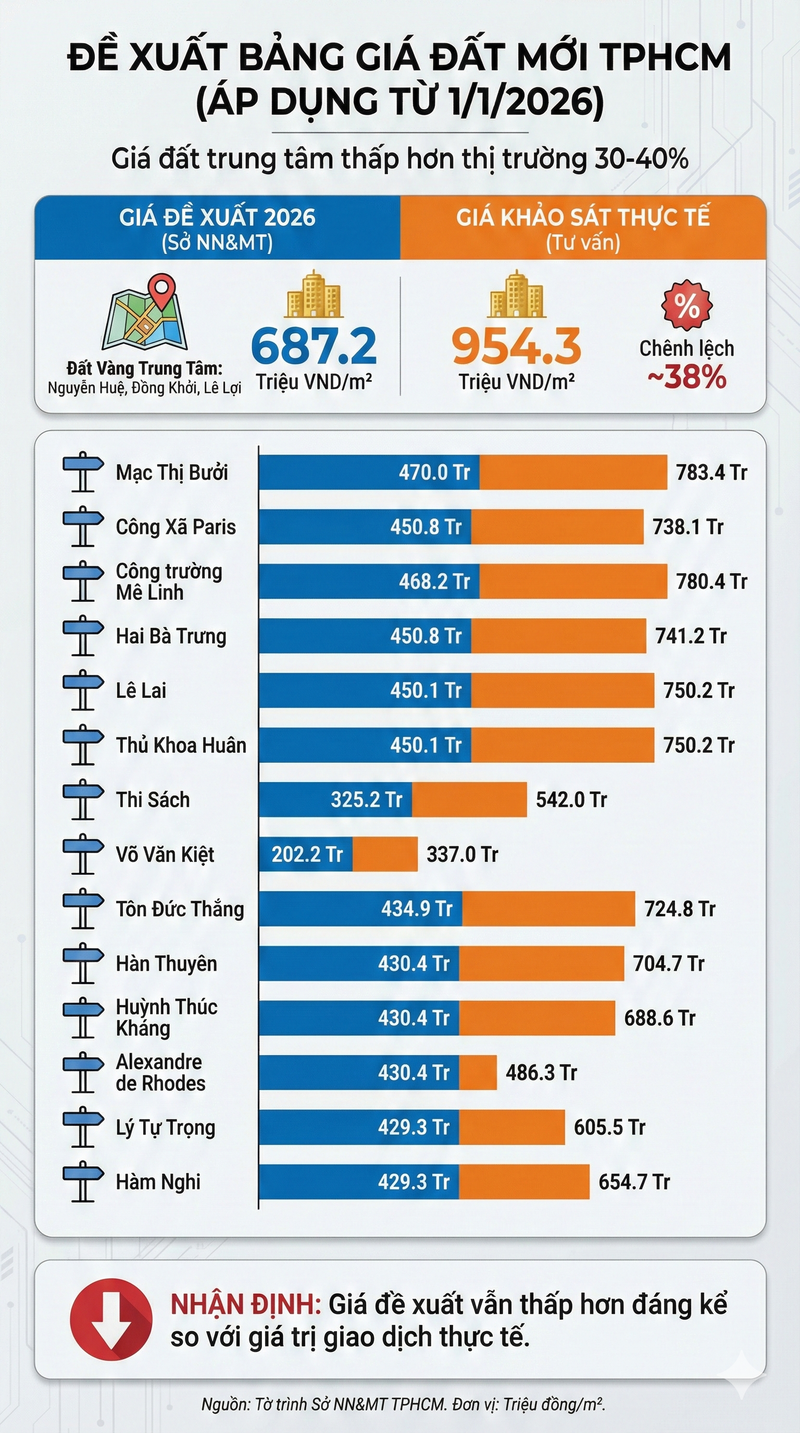

V. Tác động theo vùng địa lý và hạ tầng

Sự khác biệt theo vùng được xác định bởi mức chênh lệch giữa bảng giá hành chính và giá thị trường trước điều chỉnh, tính thanh khoản, và quy hoạch hạ tầng:

-

Khu vực trung tâm thành phố lớn: Bảng giá gần với giá thị trường, nên điều chỉnh 2026 có tác động nhỏ hơn theo tỷ lệ%. Tuy nhiên, do giá tuyệt đối cao nên giá nhà tuyệt đối vẫn có thể tăng đáng kể.

-

Vùng ven và tỉnh vệ tinh: Đây là nơi bảng giá thường tăng mạnh để tiệm cận giao dịch thực tế. Tác động lên giá nhà mạnh hơn về tỷ lệ phần trăm, khuyến khích nhà đầu tư dịch chuyển dòng vốn.

-

Khu vực nông thôn và vùng chậm phát triển: Bảng giá điều chỉnh ít hoặc giữ ổn định; tác động lên giá nhà hạn chế. Tuy nhiên khi có dự án hạ tầng lớn (đường, sân bay, cảng), mức điều chỉnh có thể đột biến, kéo theo sóng tăng giá.

VI. Kịch bản mô phỏng: ảnh hưởng ngắn hạn và trung-dài hạn

Để minh họa, đưa ra ba kịch bản điển hình theo diện tăng bảng giá và mức lan tỏa:

Kịch bản A — Điều chỉnh nhẹ, tiệm cận thị trường từng bước

- Mô tả: Tăng trung bình 5–10% ở các phân vùng, chủ yếu điều chỉnh hệ số vị trí.

- Ảnh hưởng: Giá nhà tăng nhẹ 2–6% do phần chi phí tăng được pha loãng qua thời gian và cạnh tranh thị trường. Tâm lý thị trường ổn định, giao dịch tiếp tục với mức điều chỉnh hợp lý.

Kịch bản B — Điều chỉnh phân vùng có biến động cao

- Mô tả: Một số tỉnh/thành điều chỉnh 15–30% do chênh lệch lớn giữa bảng giá cũ và giá giao dịch.

- Ảnh hưởng: Giá đất nền và nhà liền thổ tại vùng này có thể tăng 10–25% trong ngắn hạn; áp lực chi phí đẩy giá sơ cấp tăng; nhà đầu tư lướt sóng thể hiện rõ. Ngân hàng phải tái thẩm định rủi ro, có thể siết cho vay đất nền.

Kịch bản C — Điều chỉnh rộng và nhanh, kèm thay đổi chính sách thuế

- Mô tả: Tăng mạnh bảng giá cùng lúc với việc siết hoặc sửa cơ chế thuế, khiến chi phí giao dịch tăng.

- Ảnh hưởng: Sức cầu chịu áp lực; giá giao dịch có thể giảm ở một số phân khúc do chi phí giao dịch cao; song giá hành chính tăng làm chỉ số giá hành chính (để tính bồi thường) lên. Kịch bản này dễ gây xáo trộn, cần cơ chế đi kèm để giảm sốc thị trường.

Mức độ truyền tải giữa tăng bảng giá và tăng giá nhà không phải tỷ lệ 1:1. Có nhiều nhân tố trung gian: tỷ lệ diện tích đất trong giá thành (đất chiếm tỷ lệ lớn trong nhà liền thổ, nhỏ hơn trong nhà cao tầng), chi phí xây dựng, lợi nhuận mục tiêu của nhà phát triển, và mức độ cạnh tranh trên thị trường.

VII. Ví dụ thực tế và phân tích số

Lấy ví dụ giả định minh họa ở một tỉnh vệ tinh:

- Giả sử bảng giá đất khu dân cư (đoạn đường chính) trước 2026 là 10 triệu đồng/m2; điều chỉnh lên 14 triệu đồng/m2 (tăng 40%).

- Đất chiếm 30% giá vốn phát triển dự án căn hộ; chi phí xây dựng và chi phí khác chiếm 70%.

- Nếu nhà phát triển duy trì tỷ suất lợi nhuận mục tiêu, tăng bảng giá dẫn tới tăng giá bán: 30% * 40% = 12% tăng vào giá thành căn hộ. Do cạnh tranh, thực tế có thể bù một phần, nên tăng giá bán thị trường có thể 6–10%.

Ở phân khúc đất nền, đất là yếu tố quyết định (đất chiếm >60% giá vốn). Vì vậy, cùng mức điều chỉnh hàng hóa, tăng giá chào bán có thể lớn hơn 30–40% nếu nhu cầu giữ nguyên.

Các yếu tố khác tác động lên con số cuối cùng:

- Tỷ lệ hấp thụ thị trường: Nếu thanh khoản tốt, nhà phát triển dễ chuyển chi phí; nếu xấu, phải giảm biên lợi nhuận.

- Chính sách tín dụng: Nếu tiền vay rẻ và dễ tiếp cận, sức mua vẫn mạnh; nếu thắt, tác động giảm cầu rõ rệt.

- Đầu cơ: Ở các vùng có hiện tượng đầu cơ mạnh, bảng giá tăng có thể kích hoạt cơn sốt mới.

VIII. Rủi ro, phản ứng thị trường và quản trị chính sách

Rủi ro tiềm ẩn

- Tăng bất ngờ có thể gây sốc cho thị trường, làm giảm thanh khoản.

- Nếu bảng giá vẫn cách xa giá thị trường ở nhiều phân khúc, tranh chấp bồi thường vẫn tồn tại.

- Sự gia tăng chi phí có thể làm chậm dự án nhà ở xã hội, gây áp lực lên an sinh xã hội.

Phản ứng thị trường

- Nhà phát triển: Tái cơ cấu dự án, điều chỉnh diện tích, tăng giá bán hoặc chờ thời điểm.

- Người dân: Tăng nhu cầu mua để trú giá (fear of missing out) hoặc giảm giao dịch nếu chi phí quá cao.

- Ngân hàng: Thay đổi chính sách thế chấp và tỷ lệ LTV, thận trọng hơn với đất nền.

- Cơ quan quản lý: Có thể can thiệp bằng chính sách thuế, hỗ trợ quỹ đất xã hội, hoặc điều chỉnh lộ trình tăng bảng giá.

Quản trị chính sách khuyến nghị

- Áp dụng lộ trình tăng hợp lý, minh bạch và có công bố dữ liệu giao dịch kèm theo để giải thích nguyên nhân tăng.

- Đồng bộ chính sách thuế và lộ trình bồi thường GPMB để tránh sốc chi phí cho dự án hạ tầng chiến lược.

- Hỗ trợ nguồn lực cho dự án nhà ở xã hội bằng quỹ đất hoặc ưu đãi tài chính khi bảng giá tác động mạnh.

- Cải thiện dữ liệu thị trường và quy trình thẩm định để giảm sai lệch giữa bảng giá hành chính và giá thị trường.

IX. Chiến lược cho các bên liên quan

A. Chủ nhà (người có nhà đang bán hoặc dự định bán)

- Đánh giá kỹ mức tăng bảng giá tại khu vực; nếu bảng giá tăng nhưng thanh khoản giảm, nên cân nhắc thời điểm bán.

- Tính toán tổng chi phí giao dịch mới (thuế, phí) để xác định giá bán ròng mong muốn.

- Nếu cần bán gấp, có thể thương lượng để chọn phương thức thanh toán linh hoạt nhằm thu hút người mua.

B. Người mua/khách hàng cuối

- So sánh mức tăng bảng giá với giá giao dịch thực tế; nếu giá chênh lệch lớn có thể đàm phán tốt hơn.

- Xem xét lựa chọn tài sản có quỹ đất thấp (căn hộ cao tầng) để tránh rủi ro tăng giá đất quá mức.

- Lập kế hoạch tài chính, tính toán tác động thuế và chi phí giao dịch đến tổng chi phí mua nhà.

C. Nhà đầu tư và nhà phát triển

- Rà soát danh mục dự án: ưu tiên dự án có quỹ đất ổn định và tiềm năng hấp thụ; hoãn hoặc điều chỉnh quy mô dự án có chi phí đất tăng cao.

- Điều chỉnh chiến lược giá và thời điểm mở bán: tận dụng phân khúc nhu cầu mạnh hoặc tìm cơ hội chuyển đổi sản phẩm.

- Làm việc chặt chẽ với ngân hàng để đảm bảo nguồn vốn ổn định, cân đối lại LTV và dòng tiền.

D. Ngân hàng và tổ chức tín dụng

- Rà soát lại phương pháp định giá tài sản thế chấp dựa trên bảng giá mới và dữ liệu giao dịch thực tế.

- Cân đối chính sách cho vay cho phân khúc đất nền, nâng cao yêu cầu đánh giá rủi ro dự án.

- Đưa ra sản phẩm tín dụng phù hợp cho người mua nhà trong bối cảnh chi phí tăng.

X. Những lưu ý kỹ thuật khi ứng dụng bảng giá trong định giá và giao dịch

- Không lấy bảng giá làm duy nhất tham chiếu: Định giá chuẩn cần so sánh với nhiều giao dịch thực tế cùng thời điểm và cùng khu vực.

- Phân tích tỷ lệ đất/trên tổng chi phí trong từng sản phẩm: nhà liền thổ vs căn hộ khác nhau đáng kể.

- Kiểm tra lộ trình áp dụng bảng giá của từng địa phương: một số nơi áp dụng theo quý, vùng khác theo năm.

- Sử dụng mô hình tài chính kịch bản (best-case, base-case, worst-case) để tính ảnh hưởng lên lợi nhuận dự án.

XI. Kết luận: Bảng giá đất mới 2026 ảnh hưởng đến giá nhà thế nào

Tổng kết lại, Bảng giá đất mới 2026 ảnh hưởng đến giá nhà thế nào phụ thuộc vào nhiều nhân tố liên kết: tỷ lệ đất trong giá vốn sản phẩm, mức độ thay đổi bảng giá theo vùng, phản ứng của ngân hàng, chính sách thuế và khả năng hấp thụ của thị trường. Ở phân khúc đất nền và nhà liền thổ, tác động sẽ mạnh hơn; ở căn hộ cao tầng, tác động có thể bị pha loãng bởi chi phí xây dựng và cạnh tranh. Quản trị lộ trình, minh bạch dữ liệu và đồng bộ chính sách sẽ giảm thiểu rủi ro sốc thị trường và giúp chuyển đổi điều chỉnh bảng giá thành cơ hội phát triển hạ tầng và nhà ở bền vững.

Khuyến nghị cuối cùng

- Các bên nên chủ động rà soát tài chính, cập nhật mô hình định giá dự án theo bảng giá mới và kịch bản lãi suất.

- Nhà quản lý cần công bố đầy đủ dữ liệu và lộ trình, đồng thời phối hợp các chính sách hỗ trợ phát triển nhà ở xã hội.

- Thị trường cần thời gian để hấp thụ điều chỉnh; nhà đầu tư nên ưu tiên chiến lược dài hạn, chọn dự án có yếu tố nhu cầu thật và hạ tầng đồng bộ.

Thông tin liên hệ hỗ trợ và tư vấn

🌐 Website BĐS: VinHomes-Land.vn

🌐 Chuyên trang: Datnenvendo.com.vn

📞 Hotline Trưởng Phòng: 038.945.7777

📞 Hotline 1: 085.818.1111

📞 Hotline 2: 033.486.1111

📧 Email hỗ trợ 24/7: [email protected]

(Để biết thêm phân tích theo tỉnh/thành hoặc kịch bản tính toán chi tiết cho dự án cụ thể, liên hệ các đầu mối hỗ trợ ở trên để được tư vấn trực tiếp.)

Pingback: Chứng nhận QSDĐ Vinhome Cổ Loa lâu dài - VinHomes-Land